0%

2024/9/26 更新

在富果 2024/6/20 發布的來億報告中,提到製鞋產業即將結束去庫存階段重回成長。而來億作為 Hoka 的主要供應商,將受惠於 Hoka 的快速滲透、成長,營運將有望在未來幾年明顯成長。而公司股價也在報告發布後至高點累積上漲了 234%。本篇文章更新公司的近況:

2024Q2 Hoka 正式超越 Converse 成來億第二大客戶,未來隨產能開出將持續快速成長

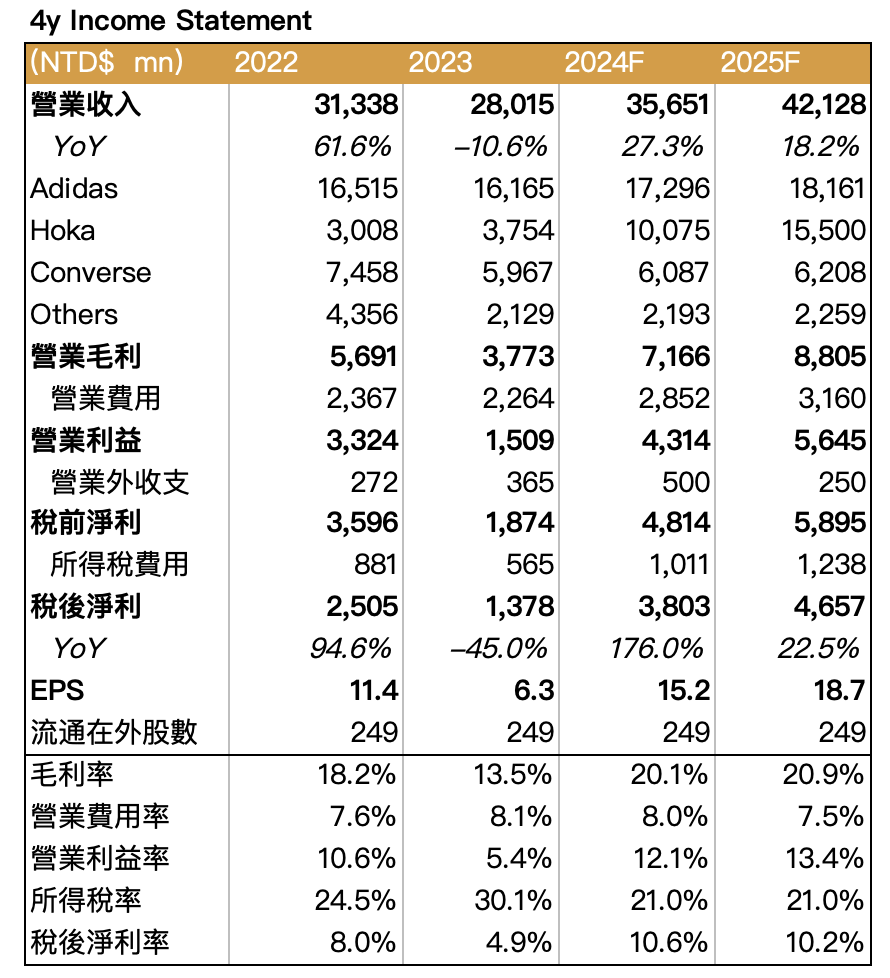

來億 2024Q2 營收為 97.7 億元新台幣(以下同)、毛利率 21.02%、稅後淨利為 10.75 億元,YoY+302%,營收、獲利皆創下歷史新高,而 EPS 則達到 4.74 元。其中,毛利率較高的 Hoka 營收占比達 25%,正式超過 Converse 成公司第二大客戶。

從 Hoka 母公司 Deckers 2024Q2(FY2025Q1) 財報看,Hoka 品牌營收為 5.5 億美元,YoY+29.7%,保持快速成長,且公司預計 Hoka 在 FY2025 全年營收將 YoY+20% 以上。從這邊就可驗證,作為供貨 Hoka 比例超過 40% 的來億,在未來 1~2 年都將持續受惠 Hoka 需求的成長。

而來億目前產能雖滿載,但隨 2024H2 越南、印尼廠陸續開出,2024H2 產能將比 H1 增加約 40%,將可應對 Hoka 產能。公司預估 Hoka 在 2025 年應收將再 YoY+50% 以上,

營收占比將有望進一步增加到 35%,為最重要成長動能。

製鞋產業庫存落底,其餘業務營運將重回成長

來億最大客戶 Adidas 2024Q2 營收為 58.2 億歐元,YoY+8.9% 重回成長,其中鞋類成長約 17%,營運開始回溫。而存貨周轉天數也降低到 164 天,QoQ-4 天,整體營運體質皆在好轉。

Adidas 也上修 2024 全年營收展望,由原先的 4~9% 成長調升至 7~9% 成長。

對來億來說,只要基本盤 Adidas 不再衰退,就可以隨著整體製鞋產業緩慢成長。根據 Adidas 內部展望,預計未來每年營收 CAGR+5~8%,將維持穩定成長。

而除了 Adidas,公司也打入 Uniqlo 鞋款供應,雖目前出貨量仍小,但將有望成為下一個長期成長動能。

上調公司 2024、2025 年營收及獲利,然目前估值合理,並未被低估

預估公司 2024、2025 年營收為 356.5 億元、421.3 億元,毛利率因 Hoka 佔比提高,較上次上調至 20.1%、20.9%,而 EPS 則提高到 15.2、18.7 元。以目前公司約 376 元之股價計算,2025 年 Forward P/E 為 20 倍,目前股價約已反應公司 2025 年的成長,估值尚屬合理。

Source:富果研究部

2024/6/13 發布

Hoka 鞋藉由其獨特的機能鞋墊,加上眾多名人的推波助瀾下,成功在近年爆紅並捲起一陣風潮。Hoka 在過去 6 年的營收成長了超過 8 倍。而這背後,有超過 40% 的 Hoka 鞋是由台灣的製鞋廠來億 KY(市:6890)生產的。公司於 2024/6/12 掛牌上市,本篇文章將分析公司的現況及未來潛力。看完這篇文章,你將了解以下幾