0%

富果觀點

- 台泥受惠淨零碳排趨勢,可藉由獲得政府補助發展綠能,降低風險

- 台泥的和平電廠已於 2023 年 4 月 轉虧為盈,判斷煤價將維持低檔,預期可持續為台泥貢獻獲利

- 雖中國水泥市場受中國營建業寒冬影響,短期受壓,但新增儲能、和平電廠等其他營收與獲利,總體獲利仍可小幅成長

台泥做什麼?台泥公司簡介

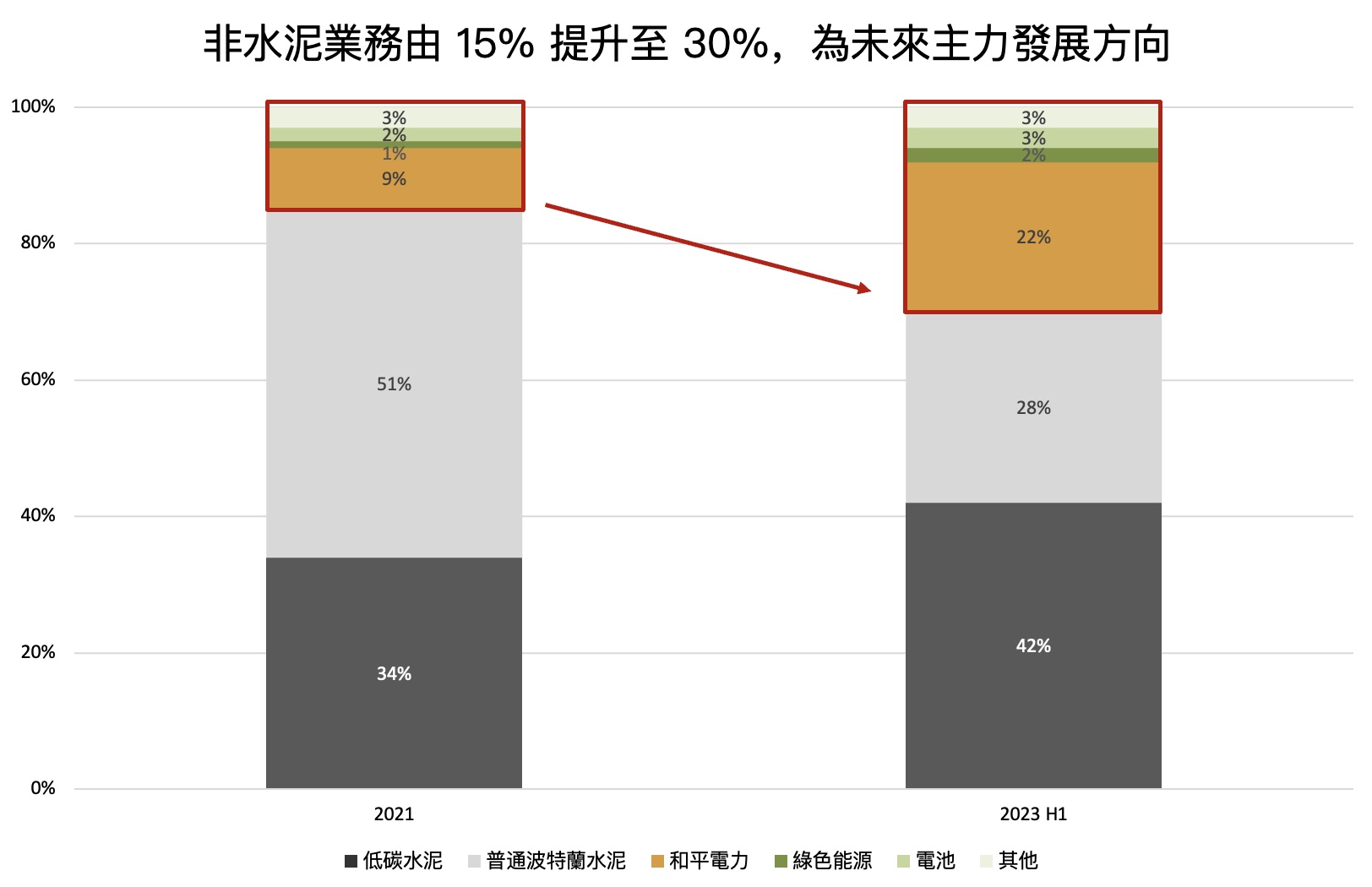

台泥(市:1101)為台灣水泥第一大廠,全台市佔率達 40%,與亞泥(市:1102)兩家公司寡占整個水泥市場。然水泥業為高碳排產業,為因應淨零碳排轉型趨勢,台泥逐步從水泥製造,轉型升級為綠色環境工程公司。近期已初見成效,2023 年上半年非水泥的營收占比 30%,且公司預估非水泥業務營收於 2025 年將提升至 50% 左右,顯見電業與綠能是公司未來策略成長方向。

Source:台泥、富果研究部

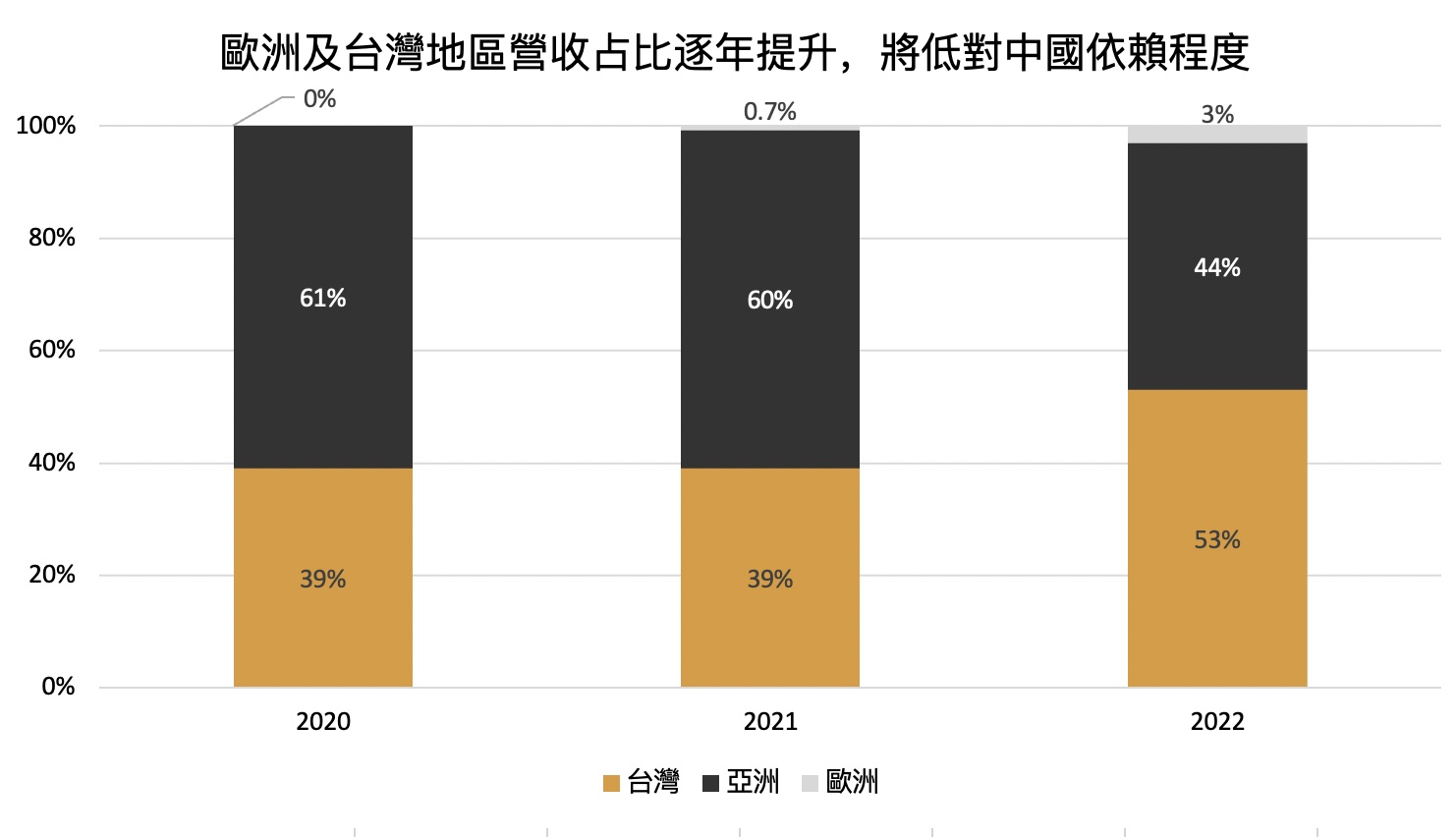

公司過往營收來源以台灣與中國為主, 2021 年起積極擴展中國以外市場,例如併購歐洲綠能公司 NHOA ,以及與 OYAK 合資持股土耳其水泥廠(持股 40%),主要供應土耳其與葡萄牙市場,藉以提升歐洲市場佔比,降低對中國市場的依賴性。

Source:台泥、富果研究部

受惠淨零碳排趨勢,台泥可藉由獲得政府補助發展綠能,降低風險

台泥近年來積極發展再生能源,因此大幅提升資本支出,投資初期尚未看到成效