0%

CrowdStrike(Nasdaq:CRWD)於 2026 年 6 月 3 日召開 2027 財年第一季 (Q1 FY2027) 電話會議 ,受惠於 AI 驅動的資安需求與平台整合效益,公司單季營收與淨新增年度經常性收入 (Net New ARR) 雙雙創下歷史新高,並宣布 1 拆 4 的股票分割計畫 。然而,市場對其極高的估值倍數與居高不下的股票薪酬 (SBC) 表達擔憂,導致股價在財報發布後出現震盪 。以下為市場核心觀點更新:

市場核心觀點

-

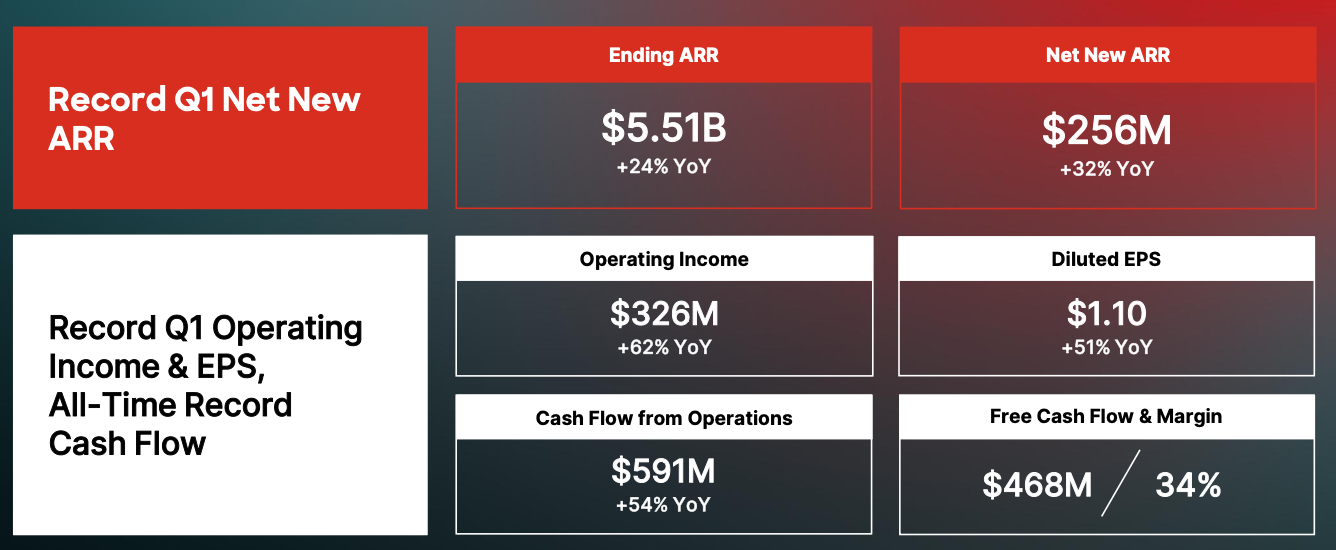

財報優於預期且上調指引: Q1 淨新增 ARR 達 2.56 億美元(年增 32%),並將全年淨新增 ARR 指引上調超過 5,000 萬美元 。

-

確立 AI 基礎設施地位: 隨著「Mythos」時刻到來,CrowdStrike 成為 Anthropic 與 OpenAI 等頂尖 AI 實驗室的資安首選,推升市場對 AI 防護的需求 。

-

AIDR 成為新結構成長動能: AI 偵測與回應 (AIDR) 的期末 ARR 季增超過 250%,管理層預期 AIDR 的潛在市場 (TAM) 將比傳統 EDR 更大 。

-

Falcon Flex 顛覆銷售模式: Flex 訂閱帳戶的 ARR 已超過 19 億美元,高達 25% 的客戶進行「Re-Flex(加碼續約)」,平均 ARR 提升 26%,深化了平台的轉換成本 。

-

高估值與 GAAP 虧損隱憂: 儘管自由現金流強勁,但高達營收 22% 的股票薪酬 (SBC) 掩蓋了 GAAP 營業利潤仍處於虧損(-3,000 萬美元)的事實,市場對其高達百倍的本益比感到擔憂 。

重新認識 CrowdStrike:這間公司到底在做什麼?

CrowdStrike 早已不再只是一家單純的防毒軟體或端點偵測與回應 (EDR) 供應商,而是正轉型為全方位的「AI 資安基礎設施公司」。

其核心商業模式建立在「單一輕量級代理程式 (Single Lightweight Agent)」與「雲端原生數據平台」之上。傳統資安往往是拼湊多個單點產品,導致系統臃腫且缺乏整合;CrowdStrike 的 Falcon 平台將資安視為「數據問題」,每天收集、聚合並分析數兆個數據點,利用 AI 即時偵測威脅 。

在 AI 時代,其護城河的關鍵在於「運行時感測器 (Runtime Sensor)」的優勢。隨著企業廣泛導入 AI 代理 (AI Agents),這些代理在端點上運行、調用 API 並移動數據 。競爭對手若缺乏底層感測器,僅能依賴第三方數據,將面臨延遲與盲點;而 CrowdStrike 憑藉其在端點的龐大市佔率,能直接在 AI 執行處進行即時攔截與回應 (AIDR) 。結合次世代 SIEM 與身分識別 (Identity) 模組,CrowdStrike 的軟體生態系將客戶牢牢綁定,成為企業安全導入 AI 不可或缺的防護網。

Q1 FY2027 營收創歷史新高,然高預期下市場反應兩極

在第一季,CrowdStrike 的總營收達 13.9 億美元,年增 26%,連續四個季度實現加速成長 。期末 ARR 達 55.1 億美元,年增 24% 。自由現金流 (FCF) 更創下 4.68 億美元的歷史新高,利潤率達 34%,Rule of 40 指標高達 59% 。

然而,單純的營收雙位數成長已無法完全滿足市場胃口。淨新增 ARR 增長 32% 雖然超越了整體 ARR 的 24% 增速,暗示下季度利潤與營收可能進一步擴張 ;但由於部分成長來自近期對 SGNL 與 Seraphic Security 的收購(貢獻近 9 億美元商譽) ,市場開始審視其內生增長的真實力。此外,GAAP 營業虧損達 3,000 萬美元,主因是高達 2.97 億美元的股票薪酬 (SBC) 。在市場已將其股價推升至未來獲利預期的高倍數(遠期 P/S 約 25 倍、遠期本益比甚至超過 100 倍)時,財報上微幅的「擊敗預期 (Beat)」並不足以支撐過度樂觀的估值擴張 。

AI 基礎設施需求強勁,下一季營收展望續強

面對 AI 帶來的全新攻擊面,CrowdStrike 的市場需求反而迎來強勁逆風翻盤。管理層將此稱為「Mythos 時刻」——隨著 Anthropic 與 OpenAI 推出新模型,企業意識到導入 AI 的同時,也帶來了巨大的資安漏洞與非人類身分 (Non-human identities) 的治理挑戰 。

CrowdStrike 因此推出了 Project QuiltWorks,與 EY、Accenture 等頂尖顧問公司結盟,協助企業進行 AI 漏洞的探索與修復 。這種對 AI 保護的需求直接轉化為實質營收:AIDR 模組的 ARR 季增長超過 250%,且 Q2 的 Pipeline 已超過 5,000 萬美元 。基於此強勁動能,公司上調了 FY2027 的全年淨新增 ARR 指引,預期年增率將達到 27% 至 29%,顯示出 AI 資安的資本支出正在從「可有可無」轉變為「必要基礎建設」 。

Falcon Flex 與生態系護城河持續加深

在產品創新之外,CrowdStrike 的商業模式護城河來自於其 Falcon Flex 銷售模式。Flex 允許客戶購買積分池,並隨時啟用平台上的各種模組,大幅降低了客戶嘗試新產品的摩擦力 。

目前,Flex 帳戶貢獻的 ARR 已超過 19 億美元,年增超過 99% 。更值得注意的是其「Re-Flex(再續約)」動能:平均客戶在短短 7 個月內就會耗盡積分並進行擴充(遠快於傳統 1 至 3 年的續約週期),且平均 ARR 提升了 26% 。這種「落地生根 (Land-and-expand)」的策略,不僅降低了獲客成本 (CAC),更讓模組採用率持續攀升(擁有 6 個以上模組的客戶達 51%) 。隨著客戶將端點、雲端、SIEM 與身分保護全數整合至 Falcon 平台,轉換成本變得極高,形成了競爭對手難以撼動的系統級優勢。

高估值與競爭市場成最大不確定性,需持續觀察

總結來說,CrowdStrike 無疑是當前 AI 資安領域的黃金標準 (Gold Standard),其技術領先優勢與擴展至 3,250 億美元(預計 2030 年)的龐大 TAM 提供了堅實的長期成長基礎 。

然而,高昂的估值是目前最大的結構性風險。即使在最樂觀的自由現金流折現 (DCF) 模型中,也需要未來十年維持近 30% 的 FCF 複合增長率才能合理化目前的股價 。此外,AI 同時也是一把雙面刃:它雖然賦能了 CrowdStrike,但也降低了新創資安公司的技術門檻,加劇了市場競爭 ;同時,過去的資安事件(如 2024 年 7 月 19 日的全球當機事件)仍是潛在的聲譽與監管地雷 。投資人在參與 AI 資安超級週期的同時,必須密切觀察其 AIDR 的轉換率與 GAAP 獲利能力的實質改善。

參考資料

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫與精煉。文章內容僅作為學習參考之用,不構成任何投資建議。

-

CrowdStrike Holdings, Inc. (CRWD) Q1 2027 Earnings Call Transcript _ Seeking Alpha

-

CrowdStrike Stock: Too Pricey To Buy, Too Promising To Sell (NASDAQ: CRWD)

-

CrowdStrike: Very Little Room Left For Any Disappointment (Downgrade) (NASDAQ: CRWD)

-

CrowdStrike: Negative Operating Income And High SBC, But Also New ARR Growth (NASDAQ: CRWD)