0%

Oracle(Nasdaq:ORCL)於 2026 年 6 月 10 日召開 Q4 2026 電話會議 ,公司單季營收與 EPS 皆擊敗市場預期 ,其中雲端基礎設施成長高達 93% 。然而,市場對其 FY27 龐大的資本支出計畫(高達 700 億美元淨現金流出)、自由現金流轉負、以及高度依賴單一客戶 (OpenAI) 的 RPO 轉換風險表達強烈擔憂 ,導致股價在盤後重挫約 10% 。以下為市場核心觀點更新:

市場核心觀點

-

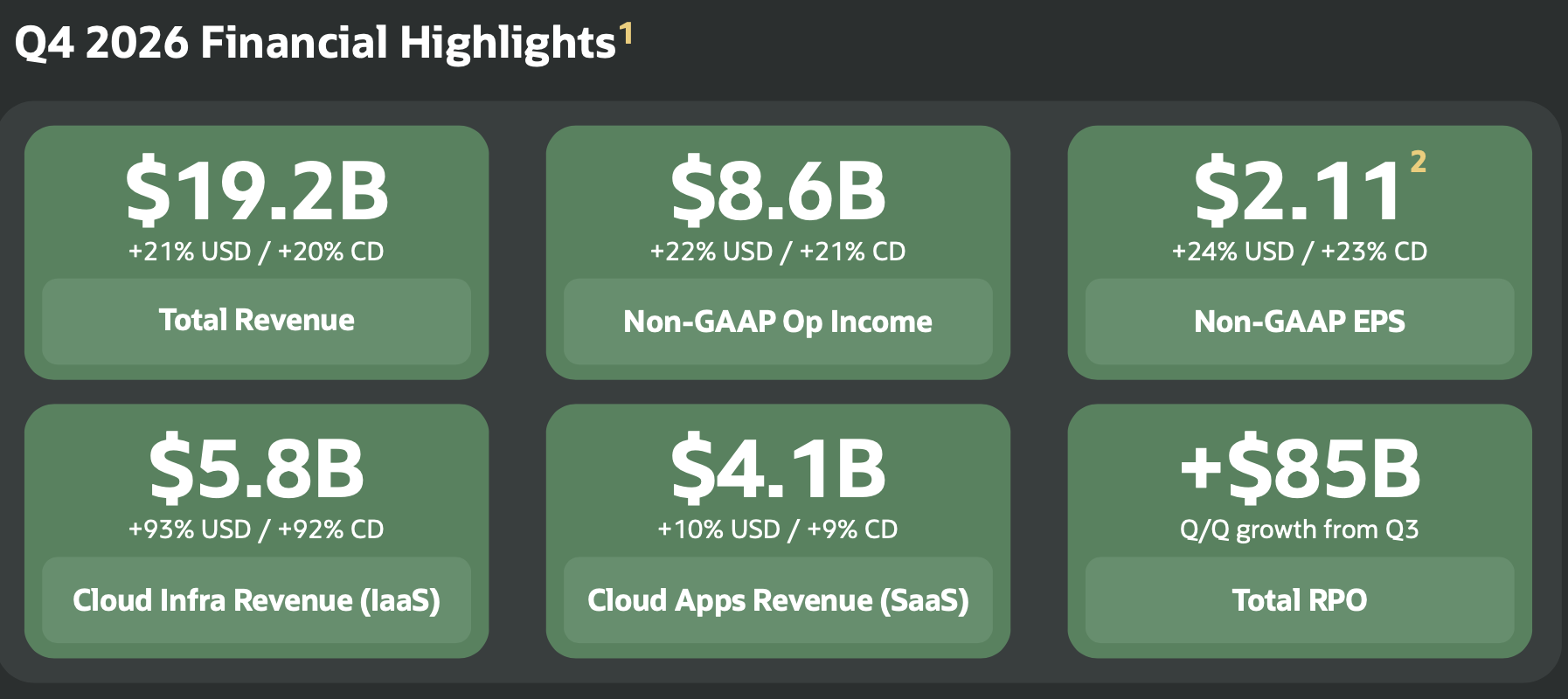

雲端基礎設施 (IaaS) 成長動能強勁: 第四季基礎設施營收達 58 億美元,年增 93%,主要受惠於龐大的 AI 基礎設施需求 。

-

剩餘履約義務 (RPO) 創下史詩級紀錄: RPO 達到驚人的 6380 億美元,年增 363% ,但其中高達 3000 億美元的訂單承諾來自單一客戶 OpenAI 。

-

轉型超大規模雲端服務商 (Hyperscaler) 代價高昂: FY27 預計資本支出淨現金流出將達 700 億美元,若加上客戶預付款 200-250 億美元,總投入逼近千億 。

-

商業模式創新減輕融資壓力: 推出自備硬體與預付款合約機制以優化現金流 ,並針對 AI 服務推出基於產出結果(Outcome-based) 的定價模式與 Token 組合 。

-

多雲整合策略奏效: 將 Oracle 資料庫服務嵌入競爭對手 AWS、Azure 與 Google Cloud,使多雲收入年增高達 404% 。

重新認識 Oracle:這間公司到底在做什麼?

過去十年間,Oracle 給市場的印象是一間成長停滯但現金流穩定的傳統資料庫軟體與 SaaS 供應商,透過不斷買回庫藏股來推升 EPS 。然而,這間公司目前正經歷一次激烈的本質性轉變——從輕資產的軟體服務商,全面轉型為擁有重資產的「超大規模雲端基礎設施供應商 (Hyperscaler)」。

為了在 AI 超級循環中搶佔市佔率,Oracle 的核心商業模式產生了兩大根本改變。首先,在基礎設施端,Oracle 預計在 2030 年前將其資料中心電力容量從 1.2 GW 大幅擴建至 15 GW 。為了解決龐大的資金需求,Oracle 發展出高度彈性的供應鏈與合約模式,例如要求大客戶(如 OpenAI)提前支付預付款,或是允許客戶「自備硬體 (GPU)」而 Oracle 僅負責提供資料中心設計、網路基礎設施、冷卻與電力營運 。其次,在軟體端,Oracle 化敵為友,直接將其核心資料庫系統建置在 AWS、Google 與 Azure 內部,將過去的競爭對手轉化為自身強大護城河的「分銷通路」。這種將底層基礎設施與頂層 SaaS、資料庫全面整合的能力,是其在 AI 時代綁定企業級客戶的核心關鍵 。

Q4 2026 營收創雙位數成長,龐大資本支出改變現金流結構

從營運實績來看,Oracle 本季總營收達 191.8 億美元,年增 21% 。其中,雲端基礎設施 (IaaS) 年增 93%,營收佔比正在快速擴大 。從營運效率來看,由於基礎設施的毛利率遠低於傳統軟體業務,導致整體毛利率面臨顯著壓縮(從歷史的 70% 水準降至 60% 出頭)。然而,透過削減銷售與行銷費用等營運槓桿,公司依然維持了強韌的營業利益率 。

比起損益表,更值得關注的是現金流量表結構的巨變。FY2026 全年營業現金流創下 320 億美元歷史新高(年增 54%),但由於龐大的 OCI (Oracle Cloud Infrastructure) 資料中心建置需求,全年資本支出高達 557 億美元 ,導致自由現金流 (FCF) 十年來首次轉負,錄得 -237 億美元 。這意味著 Oracle 已經進入了一段必須燒錢換取市佔率的基礎設施建設陣痛期。

RPO 爆發性成長背後的機會與風險:OpenAI 與執行力成為關鍵

Oracle 本季最驚人的數據是高達 6380 億美元的剩餘履約義務 (RPO) 。然而,市場的擔憂並非來自需求不足,而是訂單轉換的執行力與客戶集中度風險。在這 6380 億美元中,估計有超過 3000 億美元來自單一客戶 OpenAI 。

管理層預估這筆龐大的 RPO 僅有 12%(約 766 億美元)會在未來 12 個月內轉換為營收,另外 34% 將在 13 至 36 個月內轉換 。這意味著超過一半的訂單要到三年後才會實現 。華爾街機構如高盛與摩根大通皆指出,由於供應鏈與勞動力短缺,美國資料中心建設面臨嚴重的延遲風險,預計 2027 年完工的產能有高達 60% 尚未動工 。一旦基礎設施建置延宕,或者 OpenAI 未來承擔這筆鉅額費用的能力生變,Oracle 將面臨極大的違約與資產閒置風險 。

靈特定價模式與多雲整合持續加深生態系護城河

為了解決企業客戶導入 AI 面臨的成本無法預測痛點,Oracle 正在推動極具競爭力的商業創新。公司針對 AI 代理服務 (AI Agents) 推出了基於產出結果的定價模式 ——例如,根據篩選的面試者數量,或是飯店成功向上銷售的交易比例來收費 。同時,為了滿足更進階的 AI 推理需求,Oracle 推出了Token 組合包 (Token bundles),讓客戶能以可預測的預算購買運算能力 。

而在核心資料庫方面,Oracle 展現了強大的生態系議價能力。其多雲端資料庫 (Multi-Cloud DB) 業務年增高達 404%,預訂量年增 325% 。這不僅證明了 Oracle 系統對大型企業的不可替代性,更透過廣泛與競爭對手結盟,有效阻絕了客戶流失的風險,並為未來的持續成長奠定了堅實基礎 。

轉型陣痛期的財務槓桿成為最大不確定性,高估值下需持續觀察

總結來說,Oracle 正處於一個高風險、高報酬的轉捩點。從正面來看,若扣除一次性項目,FY2027 的非 GAAP EPS 預計將成長 18%,隱含其遠期本益比約落在 20 倍至 23 倍之間,相較於其他雲端巨頭(如微軟與亞馬遜)具有一定的估值吸引力 。

然而,公司急劇攀升的財務槓桿是不可忽視的隱憂。Oracle 目前淨債務高達 976 億美元 ,且為了應付 FY2027 高達 700 億美元的淨資本支出,公司預計將再透過債務與發行新股籌資 400 億美元 。在目前的高利率環境下,這將對盈餘與現金流造成顯著侵蝕 。投資人必須密切觀察未來幾個季度 Oracle 是否能如期完成資料中心建置,並順利將龐大的 RPO 轉化為實質營收,才能確認這場「轉型豪賭」是否真正迎來收穫期。

參考資料

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫與精煉。文章內容僅作為學習參考之用,不構成任何投資建議。

-

Oracle Corporation (ORCL) Q4 2026 Earnings Call Transcript _ Seeking Alpha

-

Oracle: Transition To Hyperscaler Has Greater Risk Than Reward (NYSE_ORCL) _ Seeking Alpha

-

Oracle Q4: The $638 Billion Question (Rating Downgrade) (NYSE_ORCL) _ Seeking Alpha

-

Oracle: Time To Look Past The Noise (NYSE_ORCL) _ Seeking Alpha