台股分析張睿恒 (睿克)【買進 – 新應材(4749) 】新市場預計2026年底出貨放量,打破壟斷,迎接高速成長公開初次發布:2025.08.08最後更新:2026.06.09 15:12公開獨供台積電 2 奈米製程 Rinse 廠商前往登入1234目標價登入後公開潛在漲幅買進28.5%瘋狂價926甜甜價登入後公開Rinse 今年續強,年增 45%、明年再成長 60%!BARC 與 EBR 通過 2 奈米驗證,2026 年起放量!KrF 光阻預計 2026 年底出貨,挑戰打破日商壟斷! 投資建議

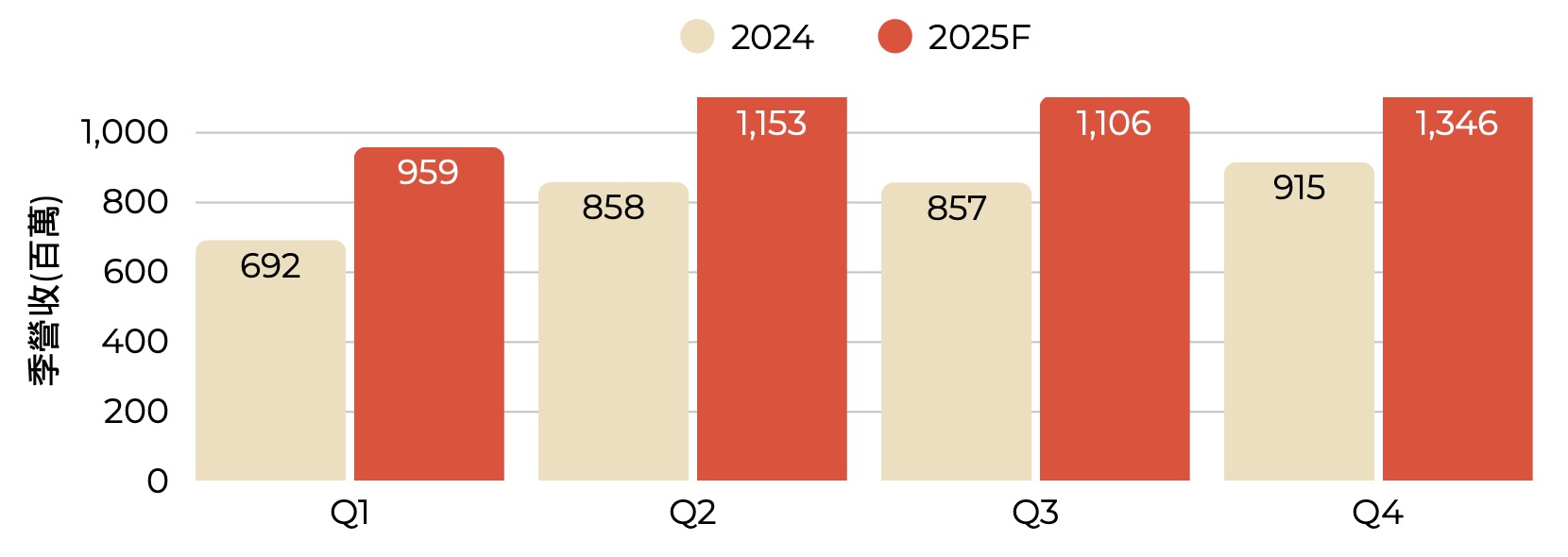

【個股分析】新應材:微影材料霸主 N2 爬坡加速推動獲利大幅提升結論與建議 台積電 N2 製程放量加速,預計從 2Q26 開始將帶來顯著營收貢獻,展望全年營收逐季增、年增 35~40%,且產品組合優化將推升毛利率持續向上,預期長期將大於 46%。 高雄廠一、二期產能將陸續支援台積電未來兩年 11 座 N2 新廠量產需求,一期已滿載供應 4 座 N2 廠、二期預計 1Q27 上線。 積極佈局 DUV(KrF/ArF)光阻市場,斥資 35 億元於龍潭建置研發與合成2026.06.22德信投顧德信投顧研究團隊

公開【強力買進 – 亞翔(6139) 】手握近年最大工程統包案,光未施工訂單就突破2,000億元!投資建議 Q3 合約負債續創歷史新高,2H25 進入認列高峰,隨著台積電海內外擴廠,亞翔積極爭取相關訂單,加上記憶體大廠持續擴充 HBM 產能,有利海外訂單維持,26 年有望每季賺 10 元。目前本益比僅 11 倍,成長即將爆發,評價明顯低估,按 26 年 EPS 41.08 元給予合理評價 15 倍,目標價 616 元。 本資料僅供參考,投資時應審慎評估;興櫃股票登錄條件較上市(櫃)股票寬鬆,且2025.12.01

公開【強力買進 – 晶彩科(3535) 】即將出貨給台積電,獲利營收將呈現倍數跳增!投資建議 26 年預估出貨 68~80 台,YoY 高達 566%,光台積電機台,就可貢獻晶彩科 EPS 至少 5 元,產業整體評價落於 15~20 倍,晶彩科目前處於評價下緣,具備評價上修的空間。預估 26 年 EPS 達 5.65 元,將虧轉盈,給予合理本益比 20 倍,目標價 113 元,給予強力買進。 本資料僅供參考,投資時應審慎評估;興櫃股票登錄條件較上市(櫃)股票寬鬆,且無每日漲跌幅限2025.10.01