0%

中國經濟成長 2022 年以來因疫情封城、戰爭而放緩,代表中國消費性電子製造業的小米集團日前公布 2022Q1 財報,業績明顯下滑,也證實智慧型手機、消費性電子的需求降溫,以下一起來看看公司的更新:

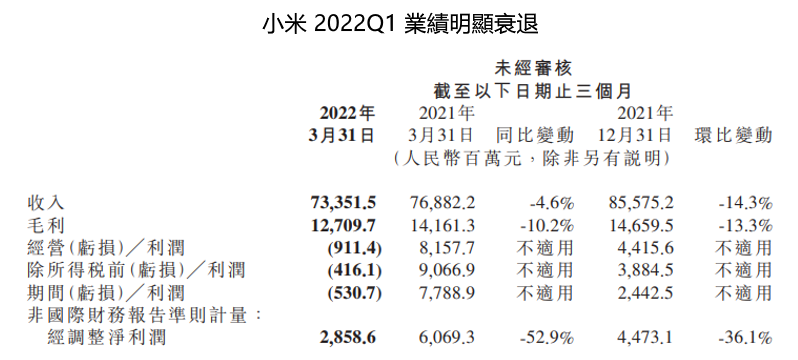

小米 2022Q1 營收為 734 億元人民幣(以下同),YoY-4.6%、QoQ-14.3%,其中智慧型手機佔 62.4%、IoT 26.6%、互聯網服務 9.7%、其他 1.3%。海外收入佔比 51.1%。

毛利率為 17.3%,YoY-1.1ppts,稅後淨利為 -5 億元(2021Q4 為 24.4 億元、2021Q1 為 77.9 億元),虧損主因業外投資按權益法任列虧損 37.5 億元(因 Q1 中概股大跌),經調整後利潤則為 28.6 億元,YoY-52.9%、QoQ-36.1%,仍有明顯衰退。

Source:小米財報

Source:小米財報

智慧型手機業務

手機業務營收 2022Q1 為 457.6 億元,YoY-11.1%,主因小米全球手機出貨量下滑至 3,850 萬部,YoY-22%(對比全球手機 Q1 出貨量 YoY-10.5%),市佔率 12.6% 全球第三,毛利率降低至 9.9%,YoY-3ppts,主因部分手機型號降價促銷及零組件成本上升。

整體來看,小米手機 Q1 銷量並不好,公司歸咎於手機零組件的短缺,唯一的亮點為手機 ASP(平均價格) YoY+14% 提高至 1,189 元,持續往高端市場轉型。

先前觀察小米手機幾個核心邏輯包括:

1. 填補華為讓出的中國市場份額

2.激進的線下新零售將帶動高端手機銷量增加

3.小米、紅米雙品牌劃分客群定位

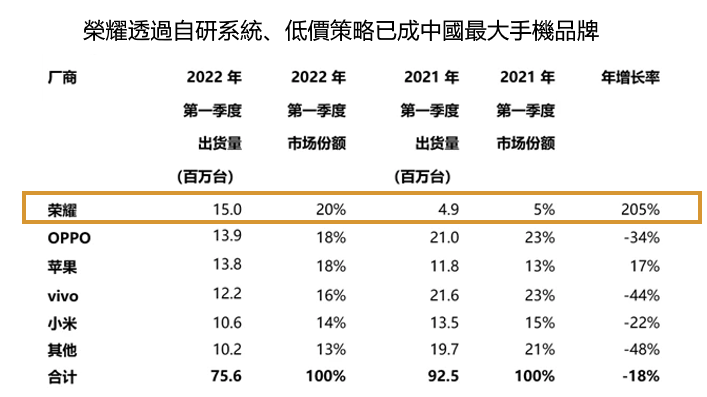

但目前來看,自華為禁令後,小米在中國的手機市佔率僅維持在 14~17%,排名也都在 4~5 名,反而是華為的子品牌榮耀透過自行研發的鴻蒙作業系統、低價策略快速崛起,市佔率從 2021Q1 的 5% 到 2022Q1 的 20%,已成中國最大手機品牌。

Source:Canalys

Source:Canalys

另根據調查,小米有 50% 以上高端機都透過線下銷售,因此線下店是觀察的關鍵。小米線下店從 2021 年初的 3,200 家達到 2021Q3 的 10,000 家,不過到 2021 年底店數只有 10,200 家,且小米之家數量在翻倍的情況下,線下營收市佔率僅從 2021 年初的 5.2% 提高到 6.7%,線下的擴展也受到阻礙。

最後是雙品牌策略,雖然紅米手機主打中低端市場,但細看兩者配備卻差不多,例如小米 12 和紅米 K50 Pro 主晶片都搭載驍龍 8 Gen 1,其他配備規格也差不多,但小米 12 售價卻高了 800 元人民幣,品牌並未有明顯區隔。

此外,小米 11 因主機板燒板問題、MIUI 12 Bug 太多而被詬病不已,也對其高端形象造成影響,例如最新的旗艦機小米 12 上市首月銷量比小米 11 低了 60%。

不過管理層也有察覺問題,例如在小米 12 及 MIUI13 的推廣不再以推功能為主,而是轉以使用的穩定性、流暢度為主,成效從論壇用戶的評價來看也有改善。因此 2022Q1 小米手機的主要問題還是整體需求放緩加上手機零組件的缺貨,公司預估要到 2022 下半年才會緩解。

而根據統計,中國市場 2022/1 月的 5G 手機滲透率達 84%,已趨飽和,未來手機市場成長動能將為海外市場,小米目前在 68 個國家/地區手機出貨量排名前 5,若能延續目前穩紮穩打的戰略,未來發展空間仍值得期待。

最後,小米、 OPPO、vivo 均下調 2022 年手機出貨量目標,但即便將小米全年出貨量下調至 1.6 億台,平均每季也有 4,000 萬台出貨量,以 Q1 的 3,850 萬台來看,加上手機晶片供不應求將逐漸緩解,研究團隊認為 Q1 將是小米手機出貨量的全年低點,未來將逐季增加。

IoT 業務

IoT 業務營收為 195 億元,YoY+6.8%,毛利率為 15.6%,YoY+1.1ppts,毛利率上升主要因面板等零組件成本下降。

本季亮點包括智能電視出貨量 YoY+15%,市佔率中國第 1、全球第 5;平板電腦出貨量為中國第 3;大家電(空調、冰箱、洗衣機)營收 YoY+25% 等。

而 MIUI(小米自研手機作業系統) 用戶達 5.29 億,YoY+24.4%;IoT 連接數量達 4.78 億台,YoY+36.1%;超過 5 個 IoT 設備用戶數量達 950 萬,YoY+39.7%、小愛助理 MAU 1.15 億,YoY+23.9%、米家 APP MAU 6,600 萬,YoY+33.7%,都處穩定成長。

不過目前小米 IoT 硬體與軟體間仍沒太多連動,大多是硬體和手機的簡單連網。小米雖在 2022 年初 MIUI13 發表會發布萬物互聯概念,但仍未有具體使用體驗。未來小米勢必要從軟體面下手,才能進一步將龐大的 IoT 設備量和手機用戶做更深的連結,加深用戶使用黏著度,也才能拉高公司的競爭優勢。

互聯網業務

互聯網業務營收為 71 億元,YoY+8.2%,其中廣告業務為 45 億元,YoY+16.2%,遊戲業務 11 億元,YoY+3%,其他互聯網增值服務(主要是金融科技)YoY-7.6%;毛利率為 70.8%,YoY-1.6ppts。其中海外互聯網收入達 16 億元,YoY+71.1%,佔互聯網收入 21.9%。

2020 年以來中國對包括互聯網、教育、外賣、房地產、遊戲等產業加大監管,使這些產業在廣告投放量明顯減少。因產業邏輯改變,小米近期在互聯網著墨越來越少,轉而以手機 X AIoT 為口號,預估未來互聯網業務將不會有太大的主動拓展空間,更多是隨手機、IoT 設備數量增加自然成長。

電動車業務

2022Q1 新能源車等創新業務費用為 4.25 億元,根據公司近期的進展(包括擴編團隊、於 4 月以 6.1 億元標下亦莊工廠土地等),預計在 2024 年第一台電動車亮相前,造車費用都將持續增加。

雖目前尚未有太多造車細節流出,但電動車將是小米估值能否被市場重新評價的關鍵,未來需持續關注其發展。

印度查封事件影響

印度為小米最大的海外市場,但印度政府自 2021 年底就開始調查小米印度的稅務問題,並在 2022/4/30 以小米非法向海外匯款的名義查封小米當地 7.25 億元的資產,但又在 5/5 聽證會後暫停查封。

根據過往經驗,印度曾多次對跨國企業發起稅務調查,近期又和中國關係緊張,因此拿小米開刀並不算太意外。不過小米印度大部分產品都是在地生產,對印度經濟、就業有一定的影響力,因此研究團隊認為印度封殺小米的機率並不大,但後續仍需關注小米訴訟的進程。

結論

小米 2022Q1 業績因整體手機需求降溫而衰退,且目前中國手機市場已趨飽和,而小米本身業務也面臨幾個問題,包括高端手機的瓶頸、手機品質的控管、線下店擴展放緩、互聯網業務的監管、IoT 和生態系的連動,以及造車業務的進展等,這些都是公司目前需解決的問題。

以目前 12 港元股價計算,小米 2022 年的 Forward P/E 約 10~12 倍,從 Q1 財報發布後股價卻逆勢上漲來看,股價已反應小米目前的困境。但預估小米未來幾季營運仍會維持平緩,未來估值被重新評價的邏輯在於電動車的進展,因此後續需重點關注新車款推出的時程及評價。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 1)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。