0%

編按:勤誠是全球前三大的伺服器機殼供應商之一,營收業務以伺服器、儲存設備機殼為主,針對邊緣運算、高密度儲存、 AI 運算等不同場景也都有推出相對應的規格。隨著近期 Open AI 掀起了 AI 應用革命,超大型資料中心需求預計會持續成長。勤誠近期招開法說會,富果怎麼看待長短期成長潛力?

富果觀點

- 勤誠 2022Q4 因庫存調整、新舊產品轉換,營收獲利不如預期

- 公司預期營運低迷將延續至 2023 上半年,然下半年受惠於新平台放量,預期全年營收仍可雙位數成長

- 公司將持續透過提高標準品和降低中國銷售占比,以優化產品組合

- 勤誠持續佈局 AI 伺服器產品,高階 AI 伺服器占比有望於 2023 年成長至 10%

♦ 推薦閱讀:【關鍵報告】全球市佔達 13%!靠白牌伺服器機殼賺錢的供應商:勤誠興業

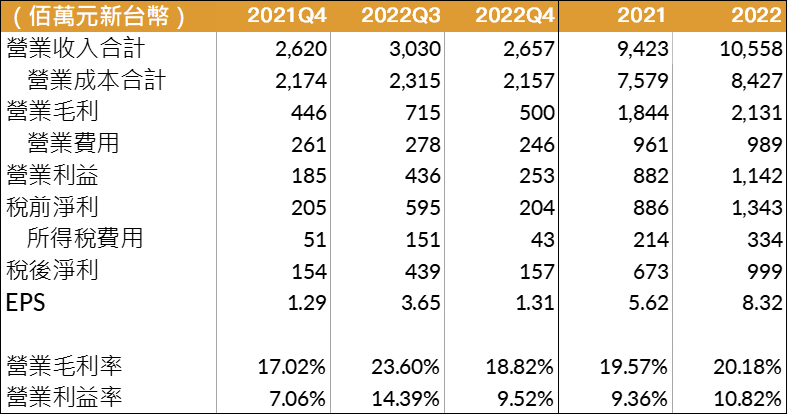

2022Q4 受庫存調整、新舊產品轉換影響,營收獲利不如預期

勤誠(市:8210)2022Q4 營收為 26.6 億元新台幣(以下同),QoQ-12.3%、YoY+1.4%;毛利率 18.8%,QoQ-4.8ppts、YoY+1.8ppts,主因受庫存持續調整及嘉義廠開始折舊影響。

營業利益率為 9.5%,QoQ-4.9ppts、YoY+2.4ppts;稅後淨利為 1.57 億元,QoQ-64.3%、YoY+1.6%;EPS 為 1.31 元,QoQ-2.34 元、YoY+0.02 元,整體獲利低於市場預期。

2022 全年總結,營收規模首度突破 100 億元,達 105.6 億元,YoY+12.2%;毛利率 20.2%,YoY+0.6ppts;EPS 8.32 元,YoY+2.7 元,全年營運較去年顯著成長。

Source:勤誠

Source:勤誠