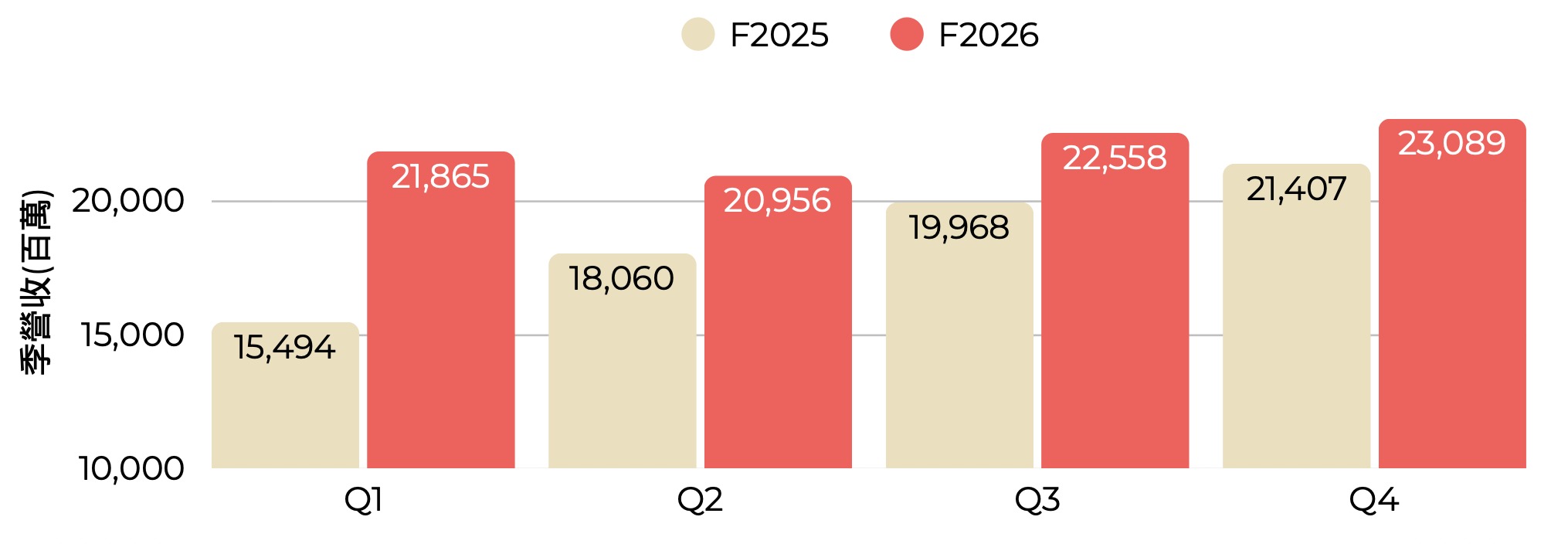

台股分析張睿恒 (睿克)【買進 – 力成(6239) 】資本支出衝上天價,為同業成長之冠!公開初次發布:2026.03.19最後更新:2026.06.20 21:37公開谷底已過 迎接新題材爆發前往登入1234目標價登入後公開潛在漲幅買進28.5%瘋狂價305甜甜價登入後公開1Q26 報價正式雙位數調漲!資本支出衝上天價,為同業成長之冠! 投資建議

公開上修展望,樂觀看待伺服器業務倍數成長!投資建議 公司過去市場印象多集中於消費型 PC、電競產品與主機板等業務,近年已將成長重心逐步推向企業端伺服器市場。目前已上修伺服器業務的全年展望,樂觀看待倍數成長。此外,消費性市場雖受記憶體漲價影響,但公司卻成功穩住本業 PC 成長,預期今年仍有雙位數成長,評價以 27 年 EPS 75.27 元作為依據,並給予 12 倍本益比,目標價 903 元,給予買進評等。 本資料僅供參考,投資時應審慎評估2026.05.25金玉峰投顧張睿恒 (睿克)

公開【買進 – 聯電(2303) 】合約負債創近六季新高,頗有貓逆!投資建議 聯電已成功從傳統成熟製程代工廠,跨足至先進封裝與矽光子領域。受惠於 AI 伺服器帶動 PMIC 與網通晶片需求外溢,加上全球成熟製程供給結構性轉緊,8 吋及 12 吋晶圓報價上漲動能將持續走升;將帶領聯電迎來營運成長期。預估 2027 全年營收可來到 3,216.7 億元,年營收成長 15.7%。我們以 2027 年預估 EPS 5.75 元估算,給予評價 20 倍評價,目標價 115 2026.05.06

公開【買進 – 群聯(8299) 】戰略性借款備貨,迎接「有錢也買不到貨」的黃金期!投資建議 今年 NAND Flash 迎來強勁漲勢,產品線九成聚焦於此的群聯無疑是最大受惠者。憑藉非消費性應用佔比突破 70% 的轉型實力,群聯已成功擺脫景氣循環枷鎖,進化為具備高技術價值的 AI 成長標的。評價以 26 年獲利為依據,給予 10 倍本益比,目標價 2,500 元,給予買進評等。 本資料僅供參考,投資時應審慎評估;興櫃股票登錄條件較上市(櫃)股票寬鬆,且無每日漲跌幅限制,投資人應審2026.04.30