0%

《富果關鍵觀點》

1. 穩懋 2022Q4 因手機需求持續疲軟,營運大幅衰退,並預估去庫存將至少持續到 2023Q2。

2. 穩懋(櫃:3105)、宏捷科(櫃:8086)以及國外的 Skyworks、Qorvo 等射頻元件製造商存貨周轉天數持續增加,產業庫存堆積仍未好轉。

3. 中國的三安光電挾中國政府補貼以及去美化優勢,市佔率快速攀升,可能會對台系射頻代工商造成影響。

4. 隨晶片朝異質整合發展,未來部分射頻、Wi-Fi 晶片將轉往 7nm 矽製程,將對產業供給造成結構性衝擊。

♦ 富果編按

穩懋:化合物半導體的晶圓製造代工廠,終端主力產品為應用在手機、基地台的射頻元件。

近年因化合物半導體產業將隨 5G、Wi-Fi、3D 感測、IoT、電動/自駕車等消費性市場爆發而快速成長,且晶圓製造的專業代工模式也越來越成熟,穩懋、宏捷科等公司進而開始受到市場高度關注與重視。

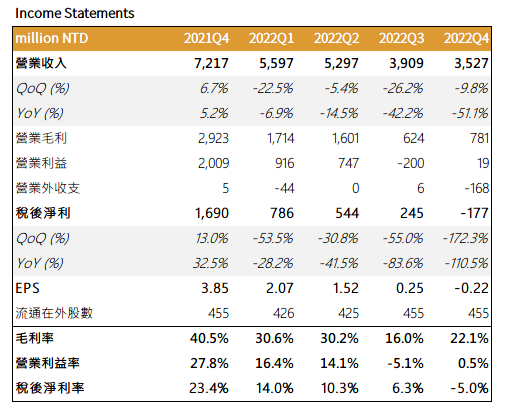

2022Q4 營運因手機需求持續疲軟而大幅衰退

營收為 35.3 億元新台幣(以下同),YoY-51.1%、QoQ-9.8%;毛利率為 22.1%,YoY-18.4 ppts、QoQ+6.1 ppts;EPS 為 -0.22 元,YoY-4.07 元、QoQ-0.47 元。

本季營收衰退主因手機持續去庫存,產能利用率從 2022Q3 的 40% 降低至 30%,而毛利率因台幣兌美金貶值、毛利較高的 Infrasturcture 營收佔比上升而成長;然因業外認列 2.6 億元匯損、2.3 億元處分廠房損失,使稅後淨利陷入虧損。

Source:Refinitiv、富果研究部

產品組合

Cellular 25~30%(主要為手機 PA 放大器)、Infrastructure 35-40%、Wi-Fi 5-10%、Others/Optics 26%。

♦ 富果推薦延伸閱讀: