自 2022 年美國進入升息循環並進行量化緊縮(QT),股票、債券價格下跌,持有大量金融資產的壽險業者淨值也大幅降低。本文將以南山人壽為例介紹本次事件始末,並分析南山大股東潤泰全(市:2915)如何被影響。看完這篇報告,你將了解以下幾件事:

- 淨值危機的事件始末

- 壽險業商業模式是什麼?金融資產如何影響其獲利?

- 潤泰全和南山的關係,如何被此次事件影響?

- 如何替潤泰全估值?

淨值危機事件始末

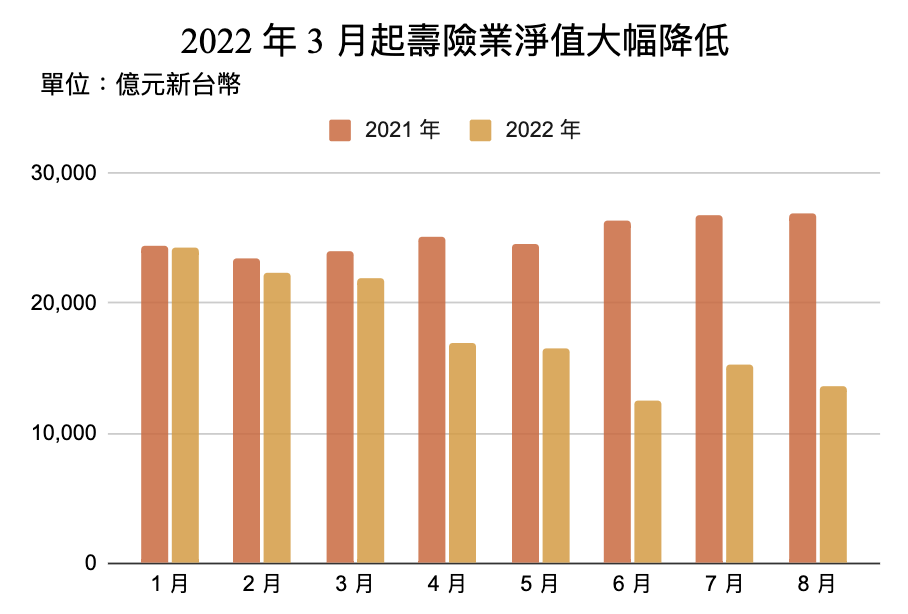

根據金管會數據,臺灣壽險業 2022 年 8 月總淨值與 2021 年同期相比,年減 1.3 兆元,YoY -49.2%,在很短的時間內,大幅減少。

Source:金管會保險局,富果研究部

Source:金管會保險局,富果研究部

而在這次事件中,南山人壽的淨值從 5,115 億(2021 年底)下滑至 836 億(2022Q2),在九月底淨值甚至轉為負。

持有南山人壽 26.62% 股權的潤泰全因為受到南山人壽的影響,淨值在 2022Q2 僅剩 5.76 元(2022Q1 為 101.38 元),面臨無法信用交易,甚至下市的風險。對此,潤泰全在過去 3 個月透過以下操作,將每股淨值提升回大約 25 元:

- 2022/7/28 : 重編財報,將其投資性不動產衡量由成本模式改為公允價值模式,淨值增加 125.26 億元。

- 2022/9/21 :進行現金增資,股本由 73.43 億元增加至 110.43 億元,淨值增加 185 億元。

註:在台灣,當一家公司的每股淨值低於 10 元,就會被禁止融資融券;低於 5 元則會列入全額交割股,因為交易規則的改變,導致股票流動性將變差。

依現行會計制度,壽險業之資產配置情形大幅影響其淨值波動程度

而股債價格下跌對壽險業淨值造成劇烈影響與壽險業的商業模式有關。

壽險業主業看似賣保險,但其實重點是將向保戶收取之保險金去投資在股票、債券、基金和商用不動產等項目,故其主要的獲利模式是透過長期投資來獲利。因此,一個壽險業經營的好不好,除了觀察其保險服務是否有競爭力外,「投資」做的好不好更是影響甚巨。

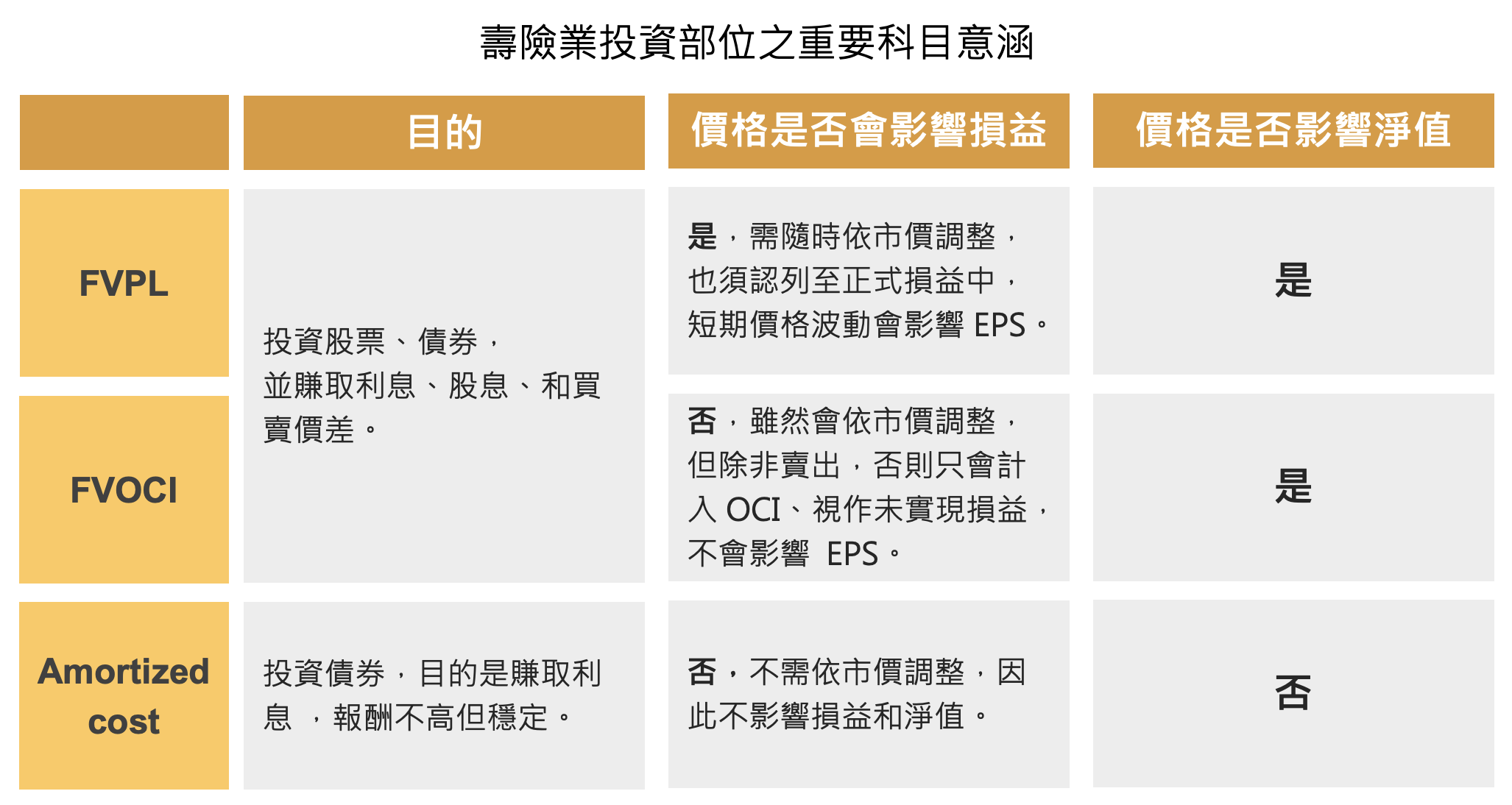

而通常金融資產在會計處理上,依照投資目的可分為兩大類:

1.短中期投資:

- 透過損益按公允價值衡量 (Fair Value Through Profit and Loss, FVPL) 之金融資產

- 透過其他綜合損益按公允價值衡量 (Fair Value Through Other Comprehensive Income, FVOCI) 之金融資產

2.長期投資、持有至到期日:

- 按攤銷後成本衡量(Amortized Cost, AC)之金融資產

以上屬於專有的會計名詞,讀者只要記得,如果是短中期投資(FVPL、FVOCI),那麼根據會計認列準則,所有的金融資產不管有沒有賣出,皆須依市價調整其價值,因此價格下跌就會使淨值降低 ; 但如果是打算持有至到期(AC),那麼在賣出前之價格波動都不需調整,因此不會影響其淨值,直到賣掉時才會影響。

Source:富果研究部

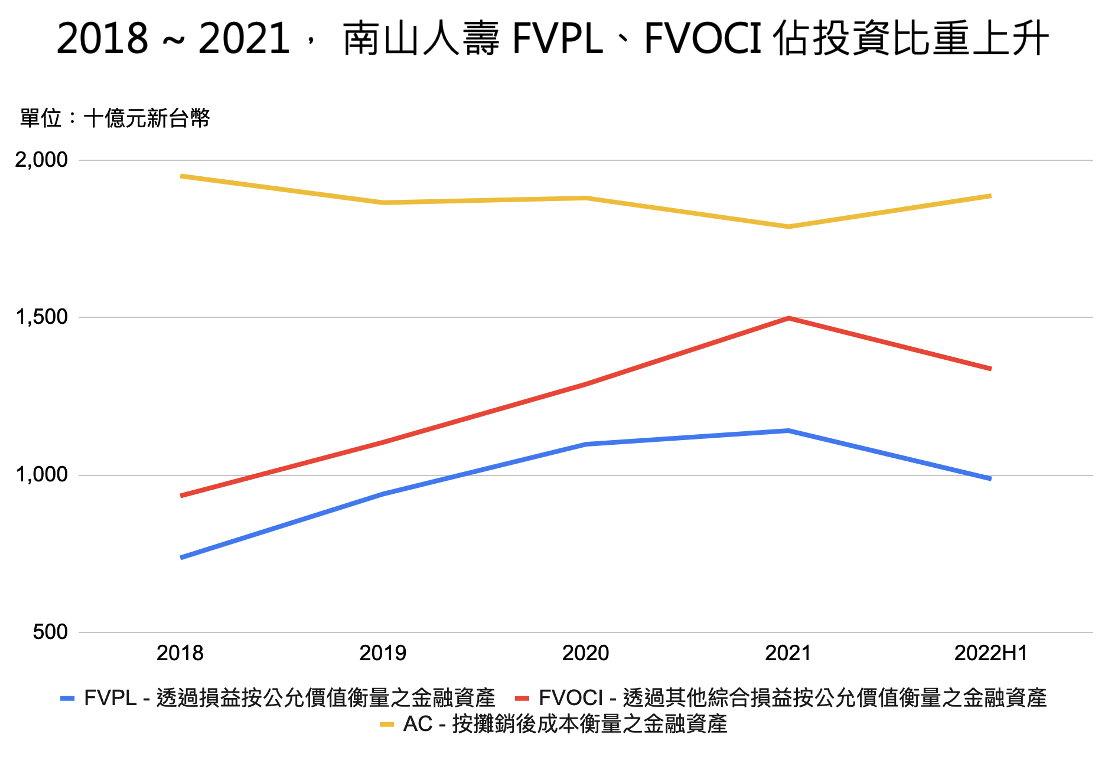

而南山這次之所以會比同業受到更大影響,根本原因就在於他的短中期投資(FVPL, FVOCI)佔比太高。從下圖可以看出,南山人壽在 2018 至 2021 逐漸提高其 FVOCI、FVPL 的佔比。過去幾年全球處於低利率的環境下,透過提升短期操作部位,南山人壽可賣出部分債券,享受債券升值所帶來的資本利得 ; 除此之外,將以長期持有為目的之債券移入至 OCI 也可享受淨值提升的好處。

Source:南山人壽、富果研究部

然而回到壽險業主要之商業模式,南山主要持有的債券仍是以「長期的基礎上獲利」為原則,只要不賣出(因為債券在到期日償還是可以拿回本金的),這些損益都只是暫時的帳面虧損,並不代表實際賠的錢。

而南山的解法就是將金融資產重分類,把原本放在 FVOCI 的項目放到 AC。在 2022/10/11,金管會批准壽險業者進行資產重分類,而南山的淨值也從 836 億元回復到約 3500 億元。

潤泰全主要獲利於 2019 年開始來自轉投資,且大部份來自於南山人壽

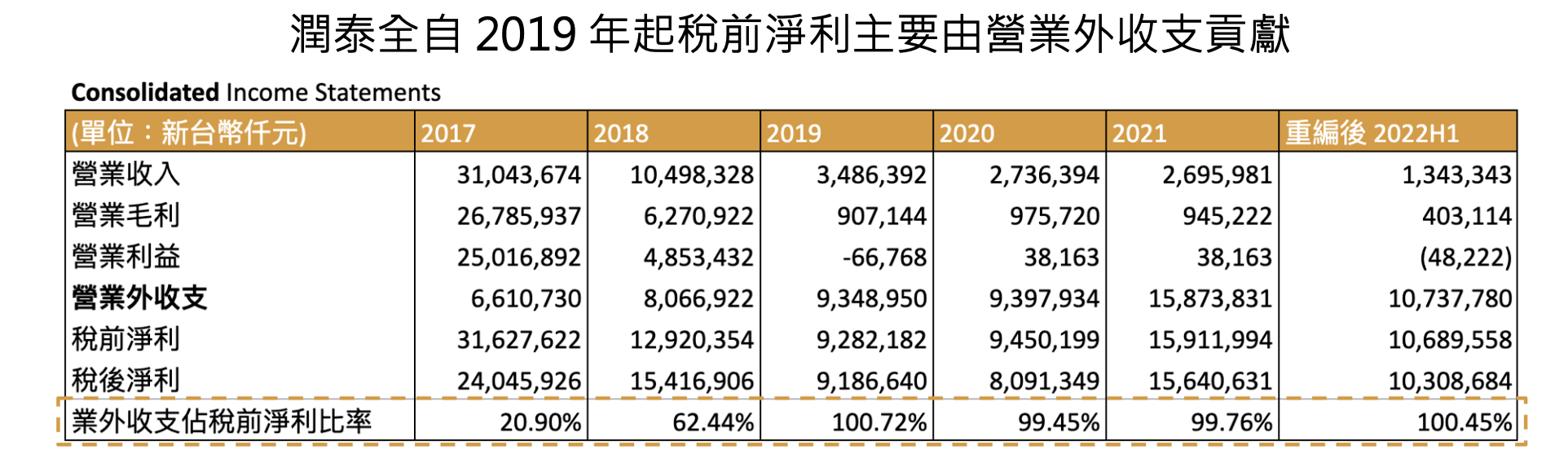

潤泰全成立於 1976 年,公司本業為紡織工業、量販、零售事業及投資興建公寓住宅。觀察其近年損益表,可以發現其正逐漸轉型為控股公司,而目前轉投資收入也佔其獲利的 100%。

Source:富果研究部

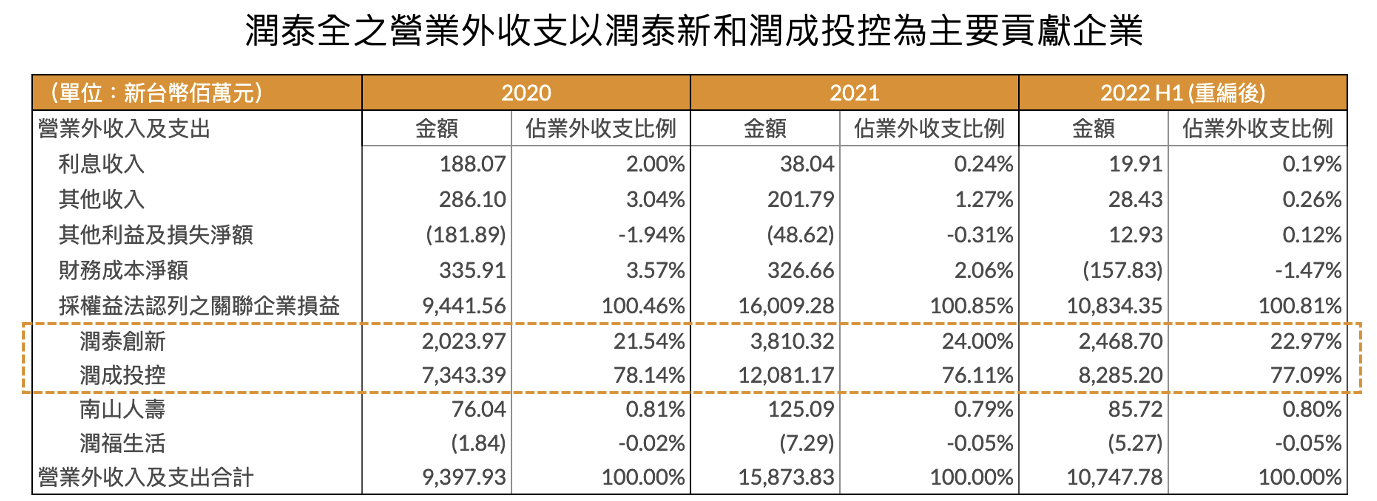

進一步觀察潤泰全業外收益中佔比最大的科目「採用權益法認列之關聯企業損益」之附註,潤成投控及潤泰新(上市:9945)兩大企業分別佔業外收支大約 77%、23%,為潤泰全主要轉投資收益來源。

Source:富果研究部

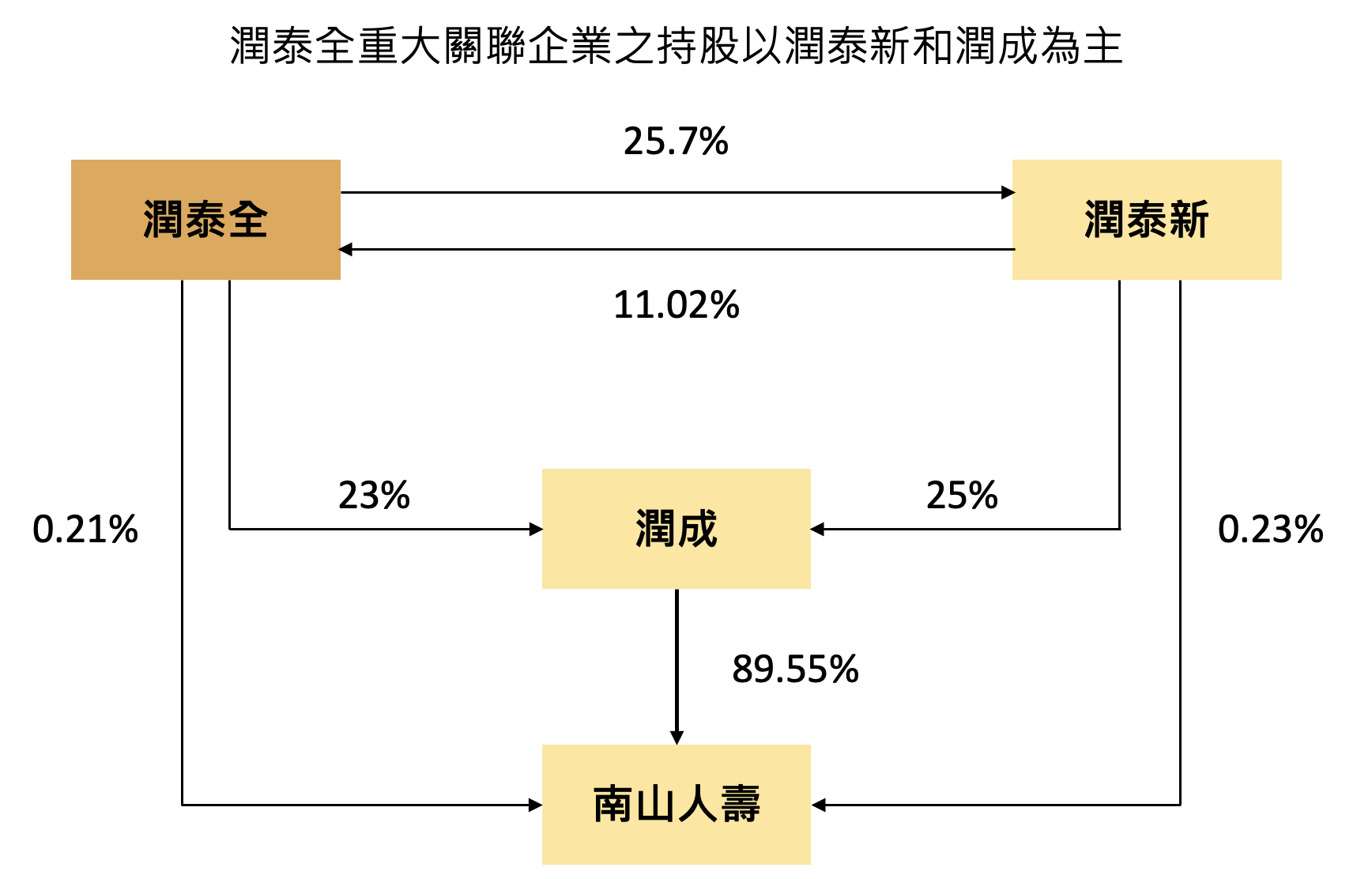

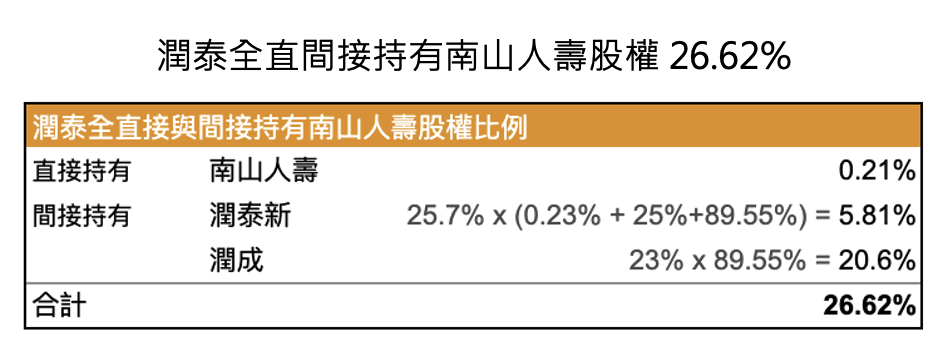

雖然南山人壽直接貢獻給潤泰全之收入只佔營業外收支約 0.8%,但經過下表計算其交叉持股比例,潤泰全直間接持有南山人壽 26.62% 之股權。從下方之股權結構圖中更可以看出,貢獻給潤泰全營業外收支最大佔比之潤成投控,持有南山人壽將近 90%,受南山人壽影響甚巨,可間接看出南山人壽對於潤泰全之影響力。

Source:潤泰全、富果研究部

在了解潤泰全之獲利模式、股權結構後,可看出潤泰全獲利主要來自於潤泰新和潤成這兩間企業,而潤成獲利又來自南山人壽。因此可推知,潤泰全的價值主要來自南山及潤泰新。

潤泰全淨值隨南山人壽資產重分類後恢復,目前價格評估如何?

至於要怎麼評估潤泰全的價值呢?

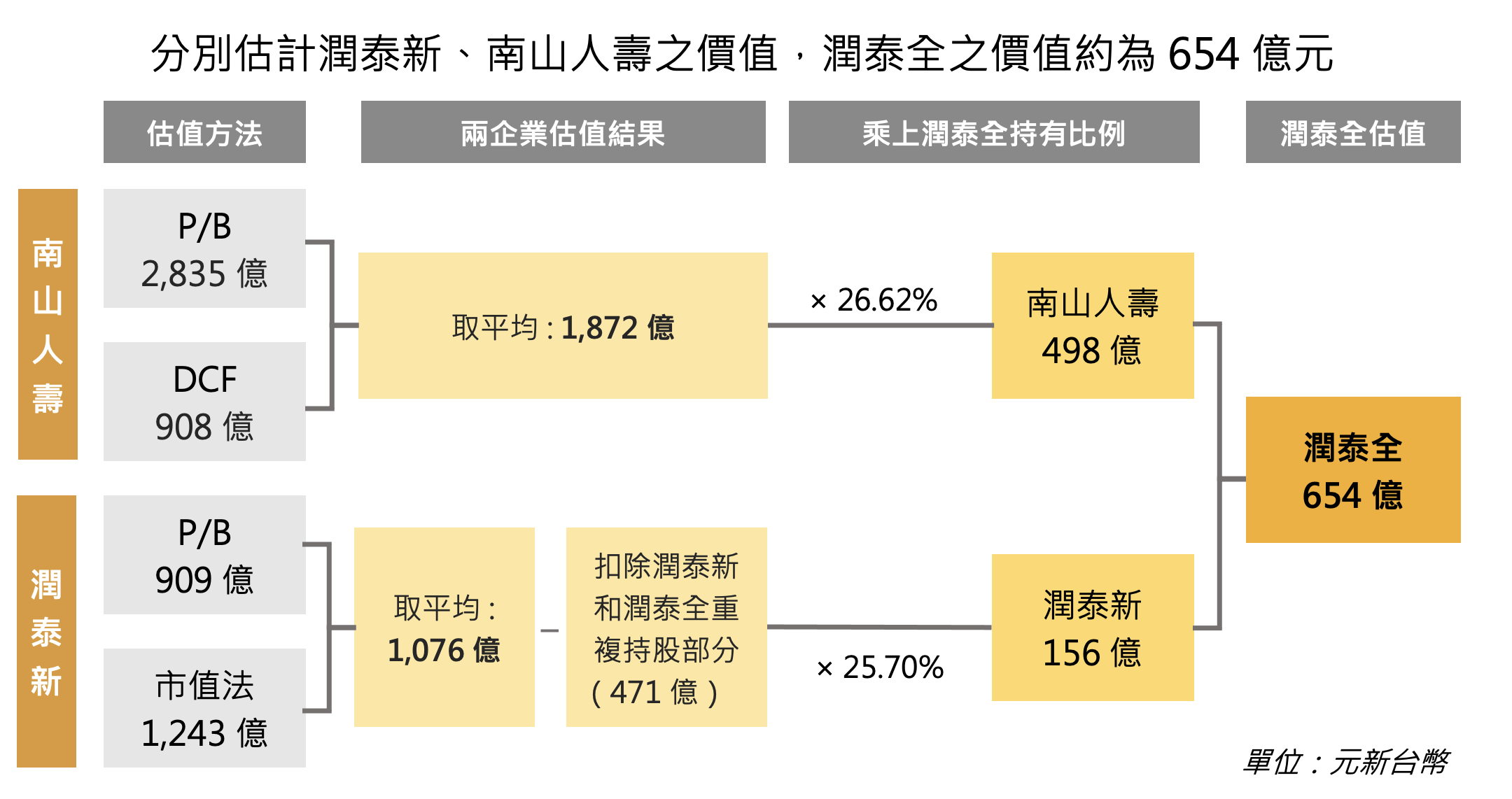

如前文所述,潤泰全的價值主要來自南山及潤泰新,因此我們將依序對這兩間公司進行估值,並乘上潤泰全分別持有的股份,來計算潤泰全的評價。

身為南山人壽的股東潤泰全可以選擇出售其南山人壽持股,或是持續領取南山人壽發放之現金股利,因此我們可分別以本淨比(P/B Ratio)和現金流量折現法(DCF,Discounted Cash Flow)評估其價值。(模型參數可參考附註)

而針對潤泰新,則以市值與本淨比(P/B)兩者之平均,並要記得扣除其與潤泰全之重複持股部分(潤泰新總共持有南山人壽 25.14% 之股份)。

註:關於不同估值的方法以及背後意涵,可參考<「目標價」準確嗎?分析常見估值法的應用及盲點> 。

下圖為本次估值之計算框架和各階段之數據:

Source:富果研究部

註1:現金流量折現法之參數:下一期現金股利 D = 0.44 × g 元, 折現率 r = 10.47%,成長率 g = 3.54%,其中 g 由南山人壽的保費收入及投資受益推導而來。

註2:淨值為南山人壽資產重分類後之金額約為 3,500 億元(根據南山人壽 2022/10/3 發布之新聞稿,公司方尚未給出確切數字),P/B Ratio 則是取壽險業各大公司 (國泰金、富邦金、新光金、三商壽) 2020 年起至今年 9 月數據之平均,為 0.81。

最後,根據前文關於潤泰全之說明,假設潤泰全本業價值為零,其持有南山人壽與潤泰新股權之價值應有 653.92 億元,依潤泰全在 2022/9/21 增資後之在外流通股數 11.04 億股計算,市價為 59.23 元,與潤泰全目前(2022/10/21 收盤價) 53.70 元股價相比,目前評價合理。

結論

值得投資人注意的是,當升息循環結束後,若是聯準會開始降息,將進而使債券價格逐步上升,南山人壽也會因大部分資產已轉為按攤銷後成本衡量之金融資產(AC),淨值就不會跟著顯著上升,潤泰集團也無法從中受益,所以就潤泰全而言,其在資產重分類後評價已恢復至合理區間,且未來淨值也較不易受利率升降而大幅波動。

本次的淨值危機會發生,除了因升息所導致的資產大幅縮水外,現行的會計制度無法同時將資產負債的資訊同步真實且即時的呈現更是背後的主要原因。依據金管會的新聞稿,在 2026 年後, IFRS 17 將會導入,屆時將可改善壽險業負債面無法與資產面同步真實呈現之情況。

最後,如前文所提,潤泰全大部份的價值皆來自於南山人壽,將之視為目前市場上可做南山人壽股東的工具較為合適(金融業),不應將之以一般公司視之,而壽險業是在長期的基礎上獲利,雖然短期其會因利率、股價、匯率而劇烈變動,但長期而言波動則會小很多。因此,投資人不需過度放大每年財報中的損益數字,應該以評估壽險業的方式進行檢視,去釐清壽險業者的投資項目、了解其投資債券之違約風險 (例如非投資等級債券佔比是否過高)、檢視其資本適足率等來評估企業之安全性與經營績效。

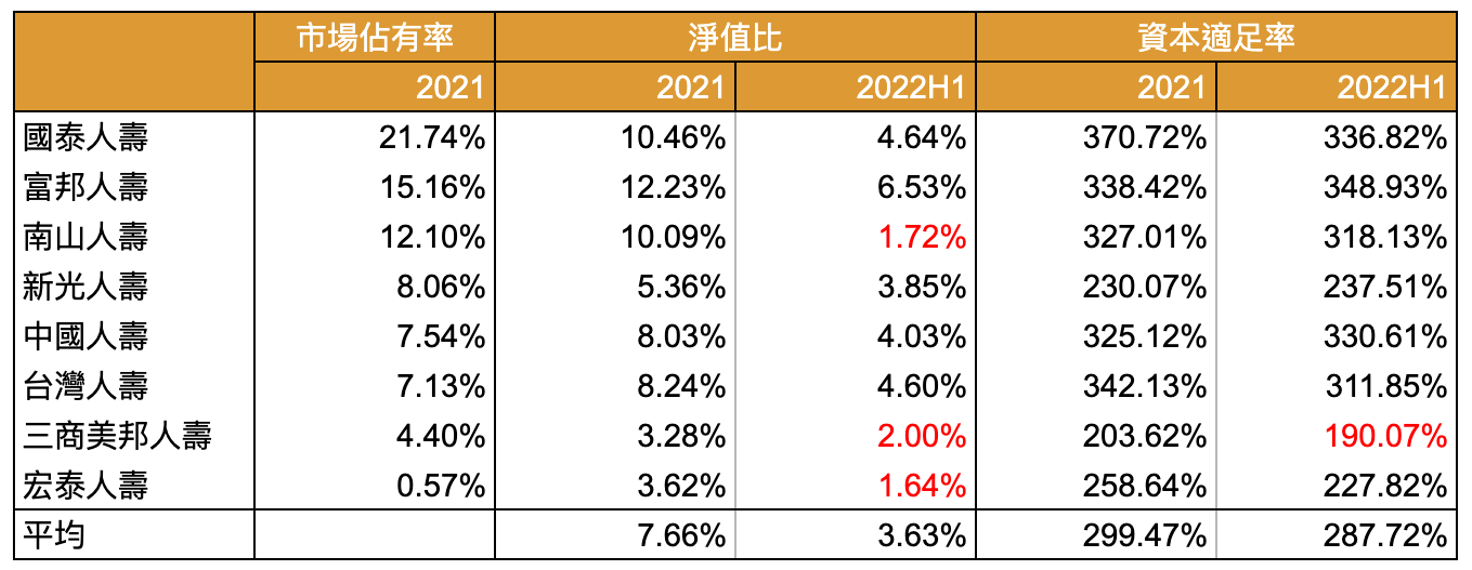

附錄:各大壽險業者 2022H1 之資本適足程度

Source:保險局

註:依據保險法規定,若是資本適足率不足 200%,或淨值比 (淨值/扣除分離帳戶後資產) 連續兩期低於 3%,則視為資本不足,主管機關可要求其限期增資、提出財務業務改善計畫、限制資金運用範圍。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前持有本文提到之股票的多方部位,預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

自 2022 年美國進入升息循環並進行量化緊縮(QT),股票、債券價格下跌,持有大量金融資產的壽險業者淨值也大幅降低。本文將以南山人壽為例介紹本次事件始末,並分析南山大股東潤泰全(市:2915)如何被影響。看完這篇報告,你將了解以下幾件事:

淨值危機事件始末

根據金管會數據,臺灣壽險業 2022 年 8 月總淨值與 2021 年同期相比,年減 1.3 兆元,YoY -49.2%,在很短的時間內,大幅減少。

而在這次事件中,南山人壽的淨值從 5,115 億(2021 年底)下滑至 836 億(2022Q2),在九月底淨值甚至轉為負。

持有南山人壽 26.62% 股權的潤泰全因為受到南山人壽的影響,淨值在 2022Q2 僅剩 5.76 元(2022Q1 為 101.38 元),面臨無法信用交易,甚至下市的風險。對此,潤泰全在過去 3 個月透過以下操作,將每股淨值提升回大約 25 元:

註:在台灣,當一家公司的每股淨值低於 10 元,就會被禁止融資融券;低於 5 元則會列入全額交割股,因為交易規則的改變,導致股票流動性將變差。

依現行會計制度,壽險業之資產配置情形大幅影響其淨值波動程度

而股債價格下跌對壽險業淨值造成劇烈影響與壽險業的商業模式有關。

壽險業主業看似賣保險,但其實重點是將向保戶收取之保險金去投資在股票、債券、基金和商用不動產等項目,故其主要的獲利模式是透過長期投資來獲利。因此,一個壽險業經營的好不好,除了觀察其保險服務是否有競爭力外,「投資」做的好不好更是影響甚巨。

而通常金融資產在會計處理上,依照投資目的可分為兩大類:

1.短中期投資:

2.長期投資、持有至到期日:

以上屬於專有的會計名詞,讀者只要記得,如果是短中期投資(FVPL、FVOCI),那麼根據會計認列準則,所有的金融資產不管有沒有賣出,皆須依市價調整其價值,因此價格下跌就會使淨值降低 ; 但如果是打算持有至到期(AC),那麼在賣出前之價格波動都不需調整,因此不會影響其淨值,直到賣掉時才會影響。

Source:富果研究部

而南山這次之所以會比同業受到更大影響,根本原因就在於他的短中期投資(FVPL, FVOCI)佔比太高。從下圖可以看出,南山人壽在 2018 至 2021 逐漸提高其 FVOCI、FVPL 的佔比。過去幾年全球處於低利率的環境下,透過提升短期操作部位,南山人壽可賣出部分債券,享受債券升值所帶來的資本利得 ; 除此之外,將以長期持有為目的之債券移入至 OCI 也可享受淨值提升的好處。

Source:南山人壽、富果研究部

然而回到壽險業主要之商業模式,南山主要持有的債券仍是以「長期的基礎上獲利」為原則,只要不賣出(因為債券在到期日償還是可以拿回本金的),這些損益都只是暫時的帳面虧損,並不代表實際賠的錢。

而南山的解法就是將金融資產重分類,把原本放在 FVOCI 的項目放到 AC。在 2022/10/11,金管會批准壽險業者進行資產重分類,而南山的淨值也從 836 億元回復到約 3500 億元。

潤泰全主要獲利於 2019 年開始來自轉投資,且大部份來自於南山人壽

潤泰全成立於 1976 年,公司本業為紡織工業、量販、零售事業及投資興建公寓住宅。觀察其近年損益表,可以發現其正逐漸轉型為控股公司,而目前轉投資收入也佔其獲利的 100%。

Source:富果研究部

進一步觀察潤泰全業外收益中佔比最大的科目「採用權益法認列之關聯企業損益」之附註,潤成投控及潤泰新(上市:9945)兩大企業分別佔業外收支大約 77%、23%,為潤泰全主要轉投資收益來源。

Source:富果研究部

雖然南山人壽直接貢獻給潤泰全之收入只佔營業外收支約 0.8%,但經過下表計算其交叉持股比例,潤泰全直間接持有南山人壽 26.62% 之股權。從下方之股權結構圖中更可以看出,貢獻給潤泰全營業外收支最大佔比之潤成投控,持有南山人壽將近 90%,受南山人壽影響甚巨,可間接看出南山人壽對於潤泰全之影響力。

Source:潤泰全、富果研究部

在了解潤泰全之獲利模式、股權結構後,可看出潤泰全獲利主要來自於潤泰新和潤成這兩間企業,而潤成獲利又來自南山人壽。因此可推知,潤泰全的價值主要來自南山及潤泰新。

潤泰全淨值隨南山人壽資產重分類後恢復,目前價格評估如何?

至於要怎麼評估潤泰全的價值呢?

如前文所述,潤泰全的價值主要來自南山及潤泰新,因此我們將依序對這兩間公司進行估值,並乘上潤泰全分別持有的股份,來計算潤泰全的評價。

身為南山人壽的股東潤泰全可以選擇出售其南山人壽持股,或是持續領取南山人壽發放之現金股利,因此我們可分別以本淨比(P/B Ratio)和現金流量折現法(DCF,Discounted Cash Flow)評估其價值。(模型參數可參考附註)

而針對潤泰新,則以市值與本淨比(P/B)兩者之平均,並要記得扣除其與潤泰全之重複持股部分(潤泰新總共持有南山人壽 25.14% 之股份)。

註:關於不同估值的方法以及背後意涵,可參考<「目標價」準確嗎?分析常見估值法的應用及盲點> 。

下圖為本次估值之計算框架和各階段之數據:

Source:富果研究部

註1:現金流量折現法之參數:下一期現金股利 D = 0.44 × g 元, 折現率 r = 10.47%,成長率 g = 3.54%,其中 g 由南山人壽的保費收入及投資受益推導而來。

註2:淨值為南山人壽資產重分類後之金額約為 3,500 億元(根據南山人壽 2022/10/3 發布之新聞稿,公司方尚未給出確切數字),P/B Ratio 則是取壽險業各大公司 (國泰金、富邦金、新光金、三商壽) 2020 年起至今年 9 月數據之平均,為 0.81。

最後,根據前文關於潤泰全之說明,假設潤泰全本業價值為零,其持有南山人壽與潤泰新股權之價值應有 653.92 億元,依潤泰全在 2022/9/21 增資後之在外流通股數 11.04 億股計算,市價為 59.23 元,與潤泰全目前(2022/10/21 收盤價) 53.70 元股價相比,目前評價合理。

結論

值得投資人注意的是,當升息循環結束後,若是聯準會開始降息,將進而使債券價格逐步上升,南山人壽也會因大部分資產已轉為按攤銷後成本衡量之金融資產(AC),淨值就不會跟著顯著上升,潤泰集團也無法從中受益,所以就潤泰全而言,其在資產重分類後評價已恢復至合理區間,且未來淨值也較不易受利率升降而大幅波動。

本次的淨值危機會發生,除了因升息所導致的資產大幅縮水外,現行的會計制度無法同時將資產負債的資訊同步真實且即時的呈現更是背後的主要原因。依據金管會的新聞稿,在 2026 年後, IFRS 17 將會導入,屆時將可改善壽險業負債面無法與資產面同步真實呈現之情況。

最後,如前文所提,潤泰全大部份的價值皆來自於南山人壽,將之視為目前市場上可做南山人壽股東的工具較為合適(金融業),不應將之以一般公司視之,而壽險業是在長期的基礎上獲利,雖然短期其會因利率、股價、匯率而劇烈變動,但長期而言波動則會小很多。因此,投資人不需過度放大每年財報中的損益數字,應該以評估壽險業的方式進行檢視,去釐清壽險業者的投資項目、了解其投資債券之違約風險 (例如非投資等級債券佔比是否過高)、檢視其資本適足率等來評估企業之安全性與經營績效。

附錄:各大壽險業者 2022H1 之資本適足程度

Source:保險局

註:依據保險法規定,若是資本適足率不足 200%,或淨值比 (淨值/扣除分離帳戶後資產) 連續兩期低於 3%,則視為資本不足,主管機關可要求其限期增資、提出財務業務改善計畫、限制資金運用範圍。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前持有本文提到之股票的多方部位,預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

【很有收穫】請幫我們拍手 1-5 下

【想看更多同類型文章】請幫我們拍手 6-10 下

【有其他建議 / 想許願文章主題】請留言在底下

也歡迎用 Facebook / Line / Telegram 分享文章給身邊有興趣的朋友!

Related Posts

【關鍵報告】投資金融股領股息,你可以不要「傻傻地存」

理專不好說的避險陷阱:「高收益債」

每個人都在買的保險,用白話解釋 IFRS 17 給你聽

Fugle 富果研究團隊 / 台大財金系

相信投資沒有捷徑,不投資自己不了解的公司

期望可以從自身生活中發掘投資機會

【投資觀念】升息、地緣衝突造成全球熊市,三步驟重新檢視你的投資策略!

財報公布後股價下跌 20%,盤點 WolfSpeed 營運考驗與 SiC 市場供需