0%

隨航空需求回溫,全球飛機產量逐步回到疫情前,身為飛機零組件製造大廠駐龍(市:4572)是否能受惠?看完這篇報告,你將了解以下幾件事情:

- 駐龍商業模式簡介

- 駐龍產品競爭力分析

- 公司未來發展潛力及投資價值

♦ 富果推薦閱讀:【產業報告】民航量已達疫情前75%!挺過低谷的航空業有哪些投資機會?

駐龍公司與業務簡介

駐龍成立於 1990 年,資本額 3.58 億元新台幣(以下同),公司業務以生產大型飛機機身、引擎、起落架等結構零組件為主,為產業鏈上游。

2021 年營收規模為 4 億元,YoY+15%,營收佔比為飛機結構零組件 96%,模具及其他 4%。

營銷地區為台灣 55%、歐洲 26%、美國 13%。過去美國市場佔比達 70%,但因疫情使波音出貨量降低,致近兩年台灣市場佔較高,主要國內客戶為漢翔和長榮航太,預計未來仍會以美國市場為主。

Source:駐龍

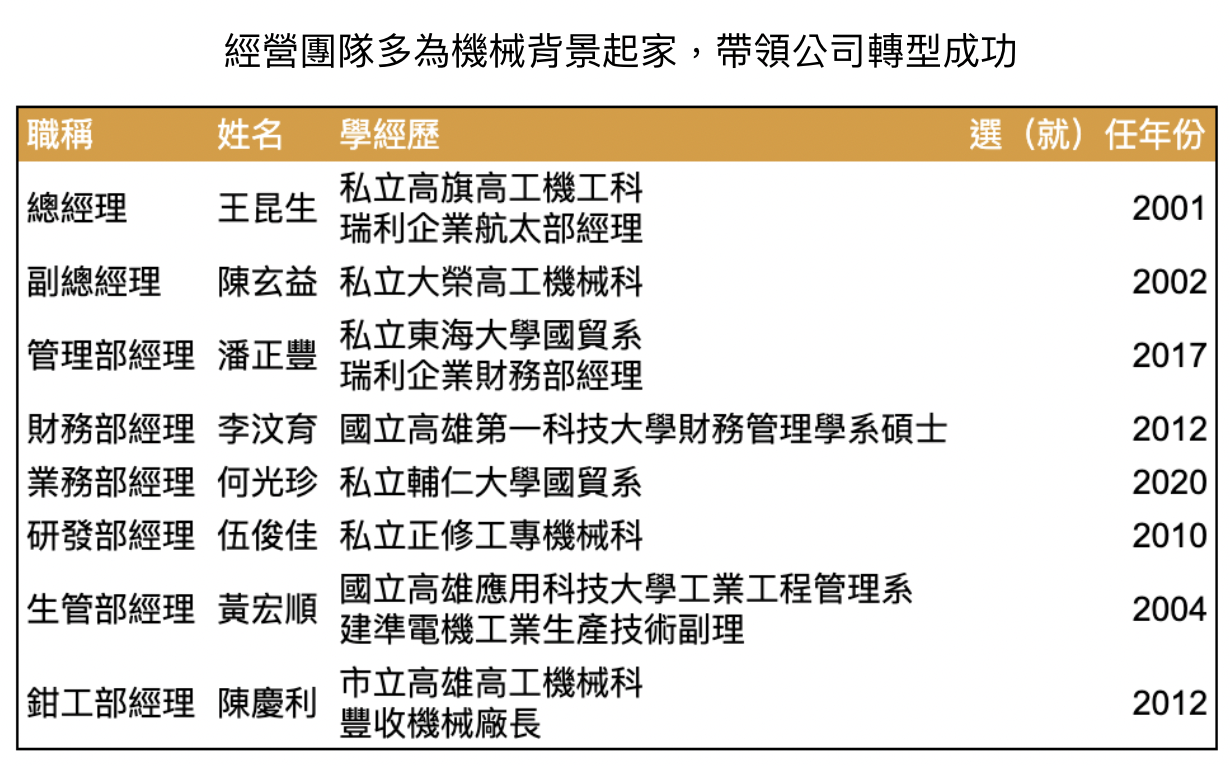

駐龍長期由董事長王昆生先生領導,逐步切入發動機大廠供應鏈

駐龍原先從事船體板金、結構組件焊接及傳動軸加工,後於2001 年改由王昆生先生擔任董事長,並轉型製造航太機身結構零組件、特殊模治具(主要為自用及銷售專案模具開發)。

駐龍在董事長暨總經理王昆生先生帶領下,成功切入波音(NYSE:BA)主流機款之機身結構零組件並簽訂長期生產合約,2012 年完成特殊製程(表面處理)認證,2016 年獲得發動機大廠賽鋒認證為供應商,間接打入空巴供應鏈。

Source:駐龍

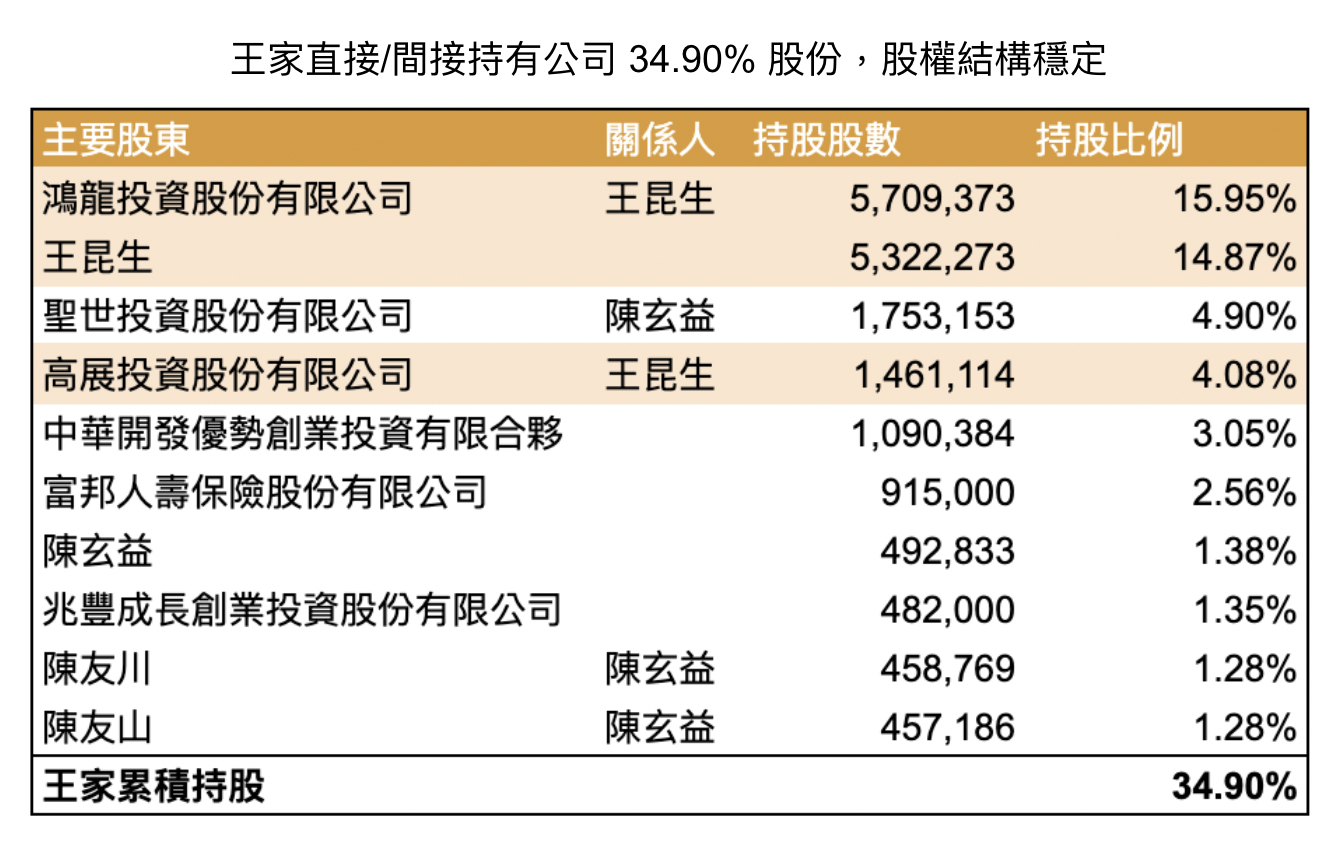

股權方面,董事長王昆生先生直接持股為 14.87%,而鴻龍投資以及高展投資均為王家持有,以此計算約有 34.90% 股權集中在王家,股權結構穩定。

Source:駐龍

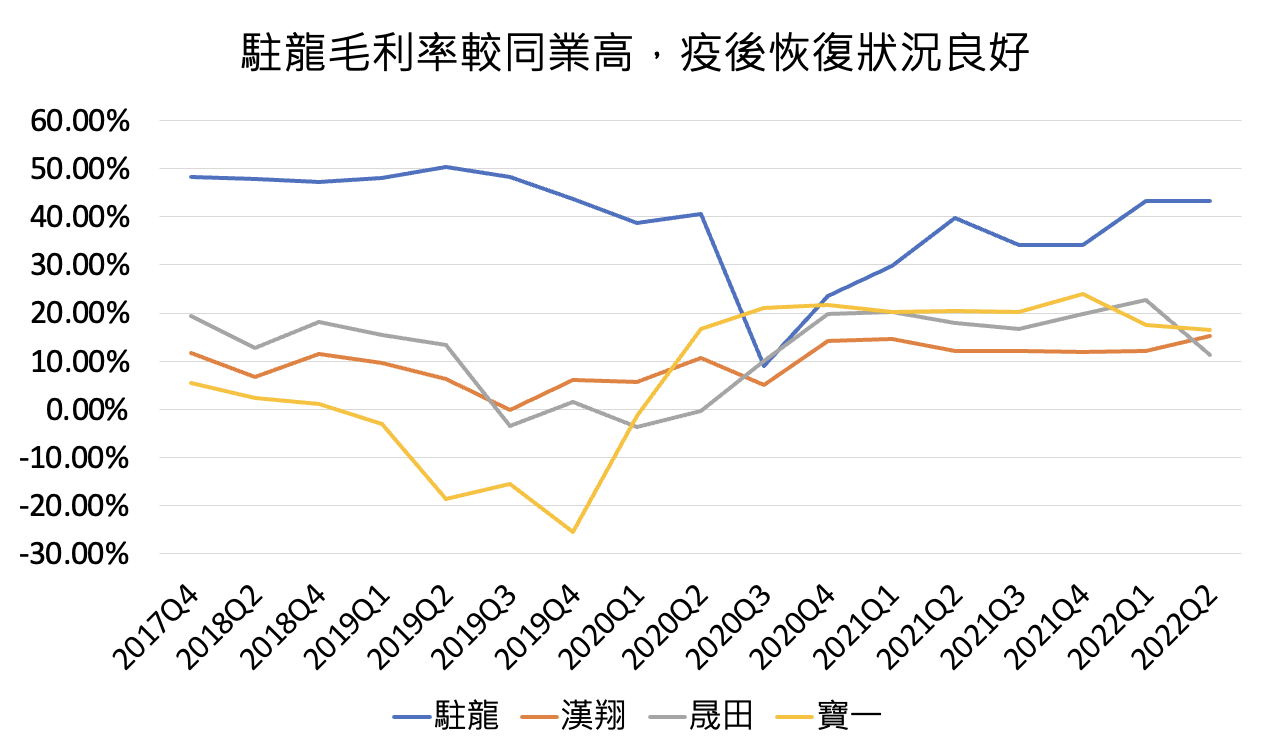

駐龍以整合製程能力創造高毛利,疫後毛利率回升速度強勁

駐龍毛利率除了 2020 年疫情外,皆維持在 40% 以上,明顯優於同業。

Source:富果研究部整理

究其毛利率能長期高於同業的原因,主要是因駐龍擁有關鍵全製程能力。

考量飛機高空安全性與耐用年限,