全球最大 SiC(碳化矽)晶圓供應商 WolfSpeed(NYSE:WOLF) 近期公布 FY2023Q1(實際時間為 CY2022Q3),以下為最新觀點分析:

FY2023Q1 獲利符合財測下緣,主因供應鏈問題影響

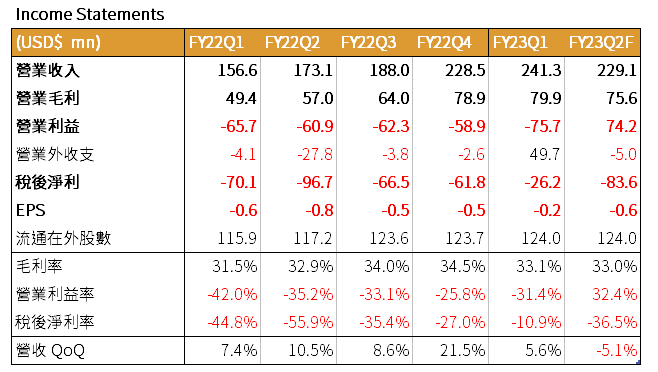

公司 FY2023Q1 營收為 2.4 億美元(以下同),YoY+54.0%、QoQ+5.6%;毛利率 33.1%,YoY+1.6ppts、QoQ-0.9ppt;調整後 EPS 為 -0.21 元,YoY+0.39 元、QoQ-0.29 元,整體低於公司財測。毛利率較上季衰退主因 6 吋 Durham 廠老舊設備的備件交期遞延。 Source:富果研究部

Source:富果研究部

再度上調 SiC 市場規模,在電動車廠加速導入下,未來需求將快速成長

在<碳化矽(SiC)>報告提到,SiC 因其優良材料特性,將被廣泛用在電動車、發電機、充電樁等 Power 端應用。

本季 WolfSpeed 再度上調全球 SiC 市場規模到 400 億元(前次預估 350 億元),公司認為除了電動車外,非車用領域也加快 SiC 的導入,例如本季 Design-In 新產品包括氣象雷達、醫療設備、馬達、太陽能等應用,並預計 2027 年 SiC 滲透率將達到全球電力市場的 20%,對比目前 5% 有 4 倍成長空間。

車用方面,根據 TrendForce 預估,2022 年電動車滲透率將達 13%,較 2021 年的不到 10% 明顯成長。

而 SiC 主要應用在逆變器、OBC(車充),從 WolfSpeed 的客戶 ST Micro 近期公布的 SiC 客戶名單(包含 Tesla、比亞迪、Hyundai、BMW 、Renault、Rivian、小鵬汽車、吉利汽車、長城汽車等電動車廠),以及 Lucid Motors 也與 WolfSpeed 達成戰略合作,在其 Lucid Air 車型搭載 SiC 模組可知,SiC 已成車廠下個發展重點,且成本已降至可商用普及的階段。預計在電動車滲透率增加下,SiC 需求將在未來快速成長。

WolfSpeed 新增 Design In 訂單創高,持續供不應求

WolfSpeed 營收約 80% 為 SiC 晶圓、模組,20% 為 RF 模組。FY2023Q1 新增 Design-In 訂單為 35 億元(QoQ+38%),其中 90% 為電動車。累計 Design-In 訂單達 145 億元,且其中約 43% 已轉換至 Design-Win,目前產能供不應求。

公司目前存貨週轉天數為 135 天,QoQ-2 天,供貨仍然吃緊。且從下游 ST Micro、德州儀器近期電話會議釋出的展望,仍看好車用需求成長。

上調 FY2023 資本支出 80%,然 8 吋 Mohawk 廠將遞延至 FY2023Q4 量產

公司將 FY2023 年資本支出上調至 10 億元(原先為 5.5 億元),新增金額將用於北卡建造另一全球最大的 8 吋 SiC 晶圓廠(Siler City 廠),預計產能規模為 Durham 廠的 10 倍,將於 FY2024 年投產。

而紐約 Mohawk 8 吋廠將較原先預期遞延半年,於 FY2023Q4 量產,判斷主要受設備交期延後、良率爬坡不如預期影響。公司預計 8 吋 Mohawk 廠生產成本較 Druham 廠降低 50%,將有效提升毛利率,綜合以上,推估公司營運爆發期將落於 FY2023Q4 新廠量產後。

FY2023Q2 營運因供應鏈影響將衰退,但維持全年營收指引,預計營運於 FY2023 下半年爆發

FY2023Q2 營收預計 2.15 億元~2.35 億元(QoQ-5%),毛利率 33~35%,稀釋後 EPS 虧損 0.08~0.16 元,營運將較 FY2023Q1 衰退。

對比公司先前預期約 40% 之長期毛利率,持續受以下兩點影響而降低:

首先,Durham 廠設備大多都已使用多年,需替換零件,但因替換的備件短缺,將影響下季產能,降低毛利率 1.6%(與原先財測相比),且持續影響至 FY2023Q3。

再者,因 Durham 廠產能滿載,無法停工保養,原先預計將從 4 吋轉移到 6 吋製程的 RF 元件因此遞延,降低長期毛利率 3%,並將持續影響 1~2 年。(原先預期轉移後毛利率將提高)

不過公司仍維持 FY2023 年營收 10 億元的展望,代表生產端問題將於 FY2023H2 解決,也維持 FY2026 年營收 38 億元、毛利率 50% 以上的指引。

結論及成長潛力

WolfSpeed 雖下季展望不如預期,但仍大幅上調 FY2023 年資本支出,其 Design-In 訂單也持續增加,代表 SiC 產業需求仍快速成長。

公司未來幾季雖會因加大投資、供應鏈問題而降低獲利,但其在規模、製程都領先競爭對手,預計短暫陣痛期後就將恢復高速成長。

富果認為,未來決定 WolfSpeed 競爭力的關鍵在於 8 吋 Mohawk 廠的良率爬坡速度,預期 8 吋 Mohawk 廠量產後,整體良率可從目前的 60% 提高至 80%,明顯領先競爭對手(目前良率約 40~50%,8 吋製程落後 WolfSpeed 約 1~2 年)。

目前競爭對手在 SiC 擴廠計畫仍多以 6 吋為主,一旦 WolfSpeed 能搶先量產 8 吋晶圓,將享有明顯的成本優勢。因此後續需重點關注公司新產能投產時間及良率爬坡速度。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 2)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度