全球最大 SiC(碳化矽)晶圓供應商 WolfSpeed(NYSE:WOLF) 近期公布 FY2024Q1(實際時間為 CY2023Q3)財報,以下為最新觀點分析:

富果觀點

- 財務狀況概覽:因 8 吋廠量產順利,本季營運超出市場預期。下季預期營收小幅成長

- 8 吋 Mohawk 廠預計 2024/6 產能利用率達 20%;再來 JP 基板廠的量產速度則決定了公司未來的成長

- 車市需求疲軟,但 SiC 成長持續強勁。隨產能開出逐漸消化在手訂單,WolfSpeed 營運可望優於同業

- 公司近期出售射頻廠、多次募資、加大蓋廠,然自由現金流仍為負,需重點關注轉正時間點

財務狀況概覽:因 8 吋廠量產順利,本季營運超出市場預期,下季預期營收小幅成長

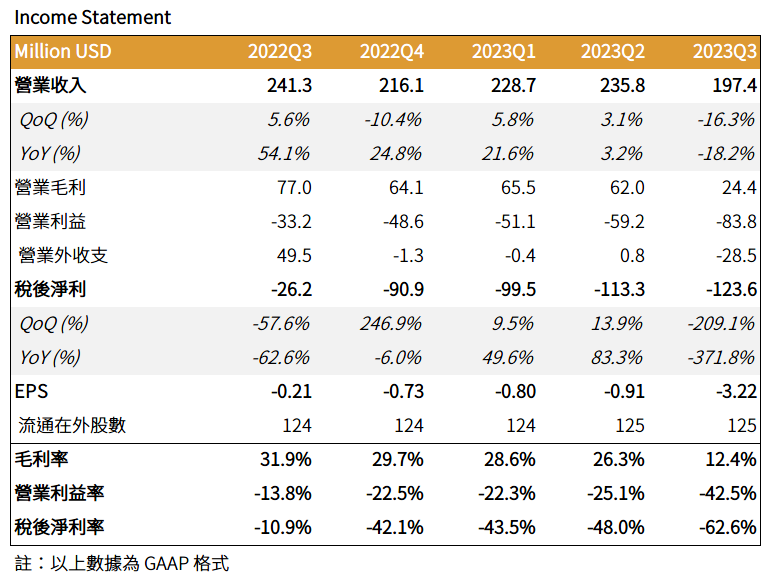

公司 FY2024Q1(CY2023Q3) 營收為 1.97 億美元(以下同),YoY+4.2%,達財測 1.85~2.05 億元高標,成長主因 8 吋 Mohawk 廠量產、6 吋材料廠 Durham 營收創新高,抵消功率元件需求小幅衰退,以及出售射頻廠約 0.5 億元的營收缺口。

Non-GAAP 毛利率 15.6%。毛利率會較過去大幅降低,主要是公司上季開始改變會計政策,將 8 吋廠的產能閒置費用全都認列到成本。而本季認列了 3,440 萬元,影響毛利率 17.4%。若剔除影響,本季毛利率為 31%,比上季成長了 2%。

調整後 EPS 為 -0.53 元,YoY-0.29 元、QoQ-0.17 元,優於財測預期。

展望下季,預計營收 1.92~2.22 億元;Non-GAAP 毛利率 12~20%,包括 3,500 萬元產能閒置成本,影響毛利率 17%,公司預計產能閒置成本要到 FY2025 年(CY2024Q3)才會開始下降。

此外,還會認列 1,100 萬元的 JP 材料新廠的啟動成本,因此預計稅後虧損 7,100~8,800 萬元。

資料來源:富果研究部、Refinitiv

8 吋 Mohawk 廠預計 2024/6 產能利用率達 20%;再來 JP 基板廠的量產速度則決定了公司未來的成長

8 吋 Mohawk 廠在經歷管理層連續 4 季的跳票遞延後,本季終於開始量產,貢獻營收約 400 萬元,較上季成長 4 倍,並預計下季貢獻 1,000~1,500 萬元。

公司在這次電話會議上多次強調,8 吋廠已經通過多個客戶 MOSFET、以及兩個車用模組的認證,並且基板材料也已準備好,有信心讓該廠的產能利用率在 2024/6 月達到 20% 水準,比上次電話會議指引的 2024 年底提前了半年。

而在 20% 的產能利用率下,預計該廠可貢獻約 1 億美元的營收,但因生產的 Leadtime 約半年,能預期公司營收要在 2024Q4 才會有較明顯的跳升。

然而,公司的 8 吋 Mohawk 廠是生產功率元件,所需要的 SiC 基板全來自現有 Durham 廠的 10 號樓 8 吋基板廠區。但公司表示 10 號樓廠區的基板廠就算全部滿載,也只能支應 Mohawk 廠 20% 的產能利用率,剩下的則要仰賴目前正開始新建的基板廠 JP 廠。

公司預計 JP 廠將在 2024 下半年投產,也就是說,此廠的 Ramp Up 速度決定了 8 吋 Mohawk 廠的產能狀況,會是再來幾季的觀察重點。

車市需求疲軟,但 SiC 成長持續強勁。隨產能開出逐漸消化在手訂單,WolfSpeed 營運可望優於同業

從 Design-In 訂單來看,本季新增金額達 22 億元,且約 14 億元成功轉換到 Design-Win,轉換率約 63%,創下歷史新高。公司表示目前除了亞洲市場的工控需求較疲軟外,車用需求仍然強勁。

在 <車用半導體近況分析,進入去庫存階段該注意哪些風險?> 報告分析,車用半導體因終端車廠需求減弱,開始進入去庫存;而 IDM 大廠 On Semi 在本週財報開出後也暴跌約 20%,明顯和 WolfSpeed 給出的樂觀展望不同。

富果認為有以下兩個原因:

1. 公司產品線皆為 SiC,需求仍持續成長

閱讀進度

")