台積電於上週公布了 2023Q3 財報,其中的亮點是車用電子業務的營收較上季度下滑了近 28%。台積電總裁 CC Wei 在法說會上也明確提到:「車用電子在經歷過去兩年的供不應求後,客戶也開始去庫存,預計要到 2024 年才會回溫。」

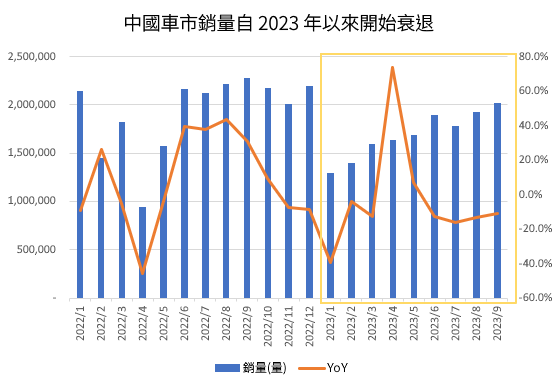

自 2023 年初以來,佔據全球汽車出貨量約 35%、電動車市場 60% 份額的最大市場中國,在整體經濟轉差的背景下,車市表現並不樂觀,2023 前三季的汽車出貨量均較去年明顯下滑。

註:2023/4 銷量成長飆升主要因去年同期基期低

Source:車主之家、富果研究部

我們從車用半導體 IDM 大廠的營運狀況來看,英飛凌、On Semi、ST Micro、德州儀器等公司對 2023Q3 的營收展望都與 2023Q2 持平,且大多公司的在手訂單也都較上一季略有減少。例如英飛凌 2023Q3 在手訂單降低到 36 億歐元,較 Q2 減少 2 億歐元。我們可以推斷,車用半導體也開始進入去庫存階段。

閱讀進度

")

")