0%

富果觀點

- 導線架(Lead Frame)產業應用包含光學元件(LED)、IC、功率元件等,由於 LED、IC 技術成熟且有多種替代品,判斷未來以功率導線架最有發展潛力

- 導線架產業破碎,近年全球導線架領導廠商逐漸由日本轉移至台灣,未來將隨原料、技術、規模經濟三大進入門檻提升,使台廠鞏固領先優勢

- 功率導線架以車用為主要成長動能,將隨電動車滲透率和碳化矽採用率提升而受惠,觀察下游 IDM 客戶,儘管消費性電子衰退,2023 年在車用帶動下仍將持續成長

- 台廠目前以順德、界霖最專注於車用相關之功率導線架,將成為最大受惠者,其中順德基於較早進入市場、規模較大具備較大優勢

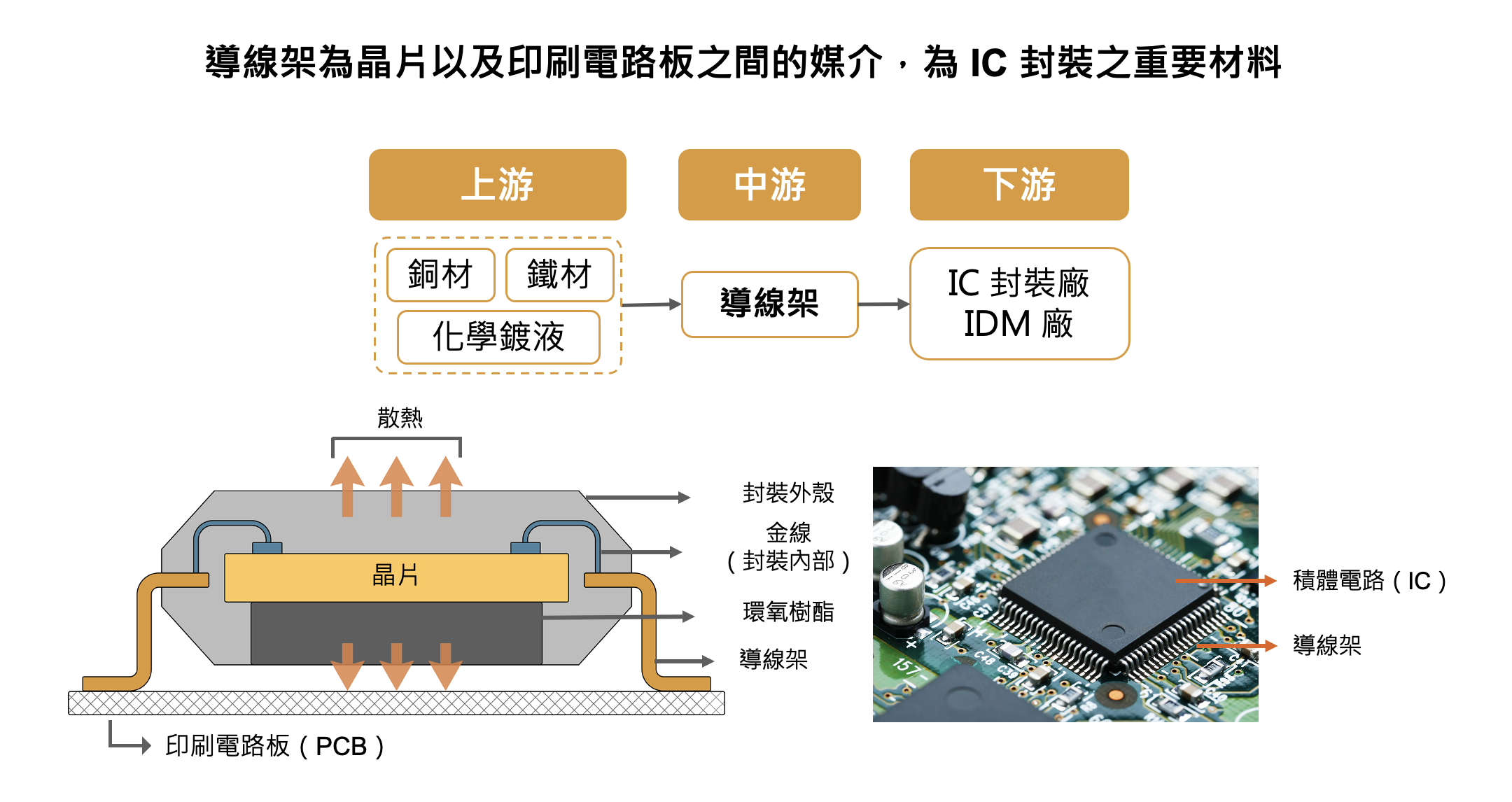

半導體導線架是什麼:半導體封裝業中重要的材料,為晶片以及印刷電路板之間的媒介

導線架(Lead Frame)、金線與封裝膠為半導體封裝三大原料,導線架透過銅材或鐵鎳合金等金屬材料經過沖壓或蝕刻的方式成形,再經過電鍍處理製成。功能主要為支撐晶片以及作為晶片與印刷電路板(PCB)之間的連接媒介。

將導線架產業鏈進一步拆分,上游為原料(銅、鐵鎳合金等)供應商,中游為導線架製造業者,下游則為封裝業者或是半導體 IDM 大廠。

Source:Ansforce、富果研究部

導線架產業應用包含光學元件(LED)、IC、功率元件等,由於 LED、IC 技術成熟且有多種替代品,判斷未來以功率導線架最有發展潛力

導線架的應用領域可以分為 IC 元件(如邏輯 IC、類比 IC、記憶體)、光學元件(以 LED 為主)以及分離式元件(以功率元件為主,如二極體、整流器、電晶體),以下分別以 IC 導線架、LED 導線架以及功率導線架稱之。

IC 導線架中,終端應用(如手機、電腦等消費性電子領域)追求高效能且 IC 結構複雜,因此多透過 IC 載板連接晶片(如 CPU、GPU)和 PCB,以達到更高的傳輸速率、佈線密度等,目前大部分的 IC 導線架已被 IC 載板取代。

LED 導線架主要應用於電視、汽車車燈、戶外照明等領域。近年來面臨南韓、中國大陸業者進入市場,使得 LED 導線架面臨削價競爭。除此之外,導線架在 LED 也有許多替代方案(如覆晶封裝,見註),LED 導線架已發展成熟,產品差異化程度、進入門檻皆低,未來成長有限。

註:LED 覆晶封裝(Flip chip)為將晶片翻轉朝下,將晶片上的接點與基板直接連接,相對起導線架透過打線的方式連接至基板,具有發光面積較大、散熱佳、體積較小等優勢。

功率導線架應用於包含汽車、工業、再生能源等,應用場景要求耐高電壓、高電流,由於技術門檻提高(見下文),且 IC 載板替代性低(除應用場景不同外,IC 載板單價高,運用於功率元件成本效益低),功率導線架廠面臨競爭較低,將有望隨功率半導體成長而受惠,下文將聚焦於討論功率導線架。

導線架製程主要可分為沖壓式及蝕刻式,而功率半導體以成熟製程為主,不需要蝕刻式之高精密度,強調客製化、耐高壓等需求,仍以沖壓式製程為主

導線架依應用領域不同,製程也有所差異,目前主要技術分別為機械沖壓以及化學蝕刻。

機械沖壓應用在低引腳數、精密度較低的產品,關鍵在於模具之客製化能力,由於模具可以重複使用,其生產成本可隨產量提升後降低,目前台廠以順德(市:2351)和界霖(市:5285)為主;蝕刻製程主要