0%

公司目標客群定位清楚,以打造生態系為公司使命

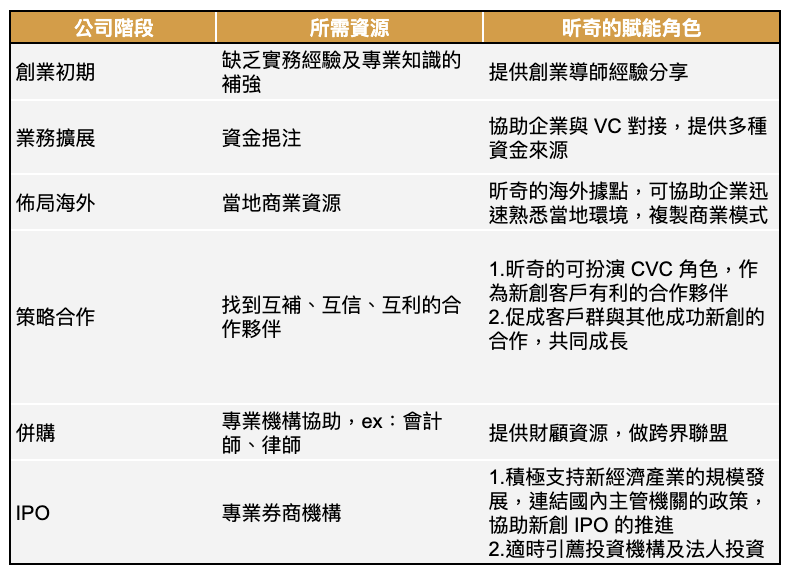

昕奇雲端(興櫃:7747)為雲端運營商,2017 年由上奇(櫃:6123)集團董事長暨創辦人許承強二次創業成立。昕奇雲端的雲端運營業務核心在打造新創生態系,透過母公司上奇既有資源的連結,並深耕各區域創投及專業機構人脈,提供新創客戶在各面向所需的資源:

昕奇的賦能角色,陪伴客戶共同成長

資料來源:富果整理

不論在資金面、專業機構到客戶間人脈資源共享,以貫徹 F2SU(A Friend to Startups)的理念。在提供新創公司雲端服務的同時,賦能使其成長,一來除了能享受新創所帶來的高成長,二來也能跟新創建立緊密關係,打造完整新創生態系。

經營層於業界已有數十年經歷,除了能掌握產業趨勢,也可加速建立新創生態系

昕奇雲端董事長許承強在上奇超過 30 年的經歷,使其創立昕奇雲端之初,就已掌握全球雲端市場的龐大商機,並避開了過往代理服務需要高資源投入的紅海市場,期望建立一個全球的新創生態系。

因此,成立公司後便持續往海外拓展,逐步將業務從台灣擴展到香港、東南亞、日本等地。此外,經營層豐富的業界經歷,也使公司能用其豐富的人脈、資金、產業、經營等經驗協助新創,並與新創共同成長。

公司經營層業界經歷豐富

資料來源:公開說明書

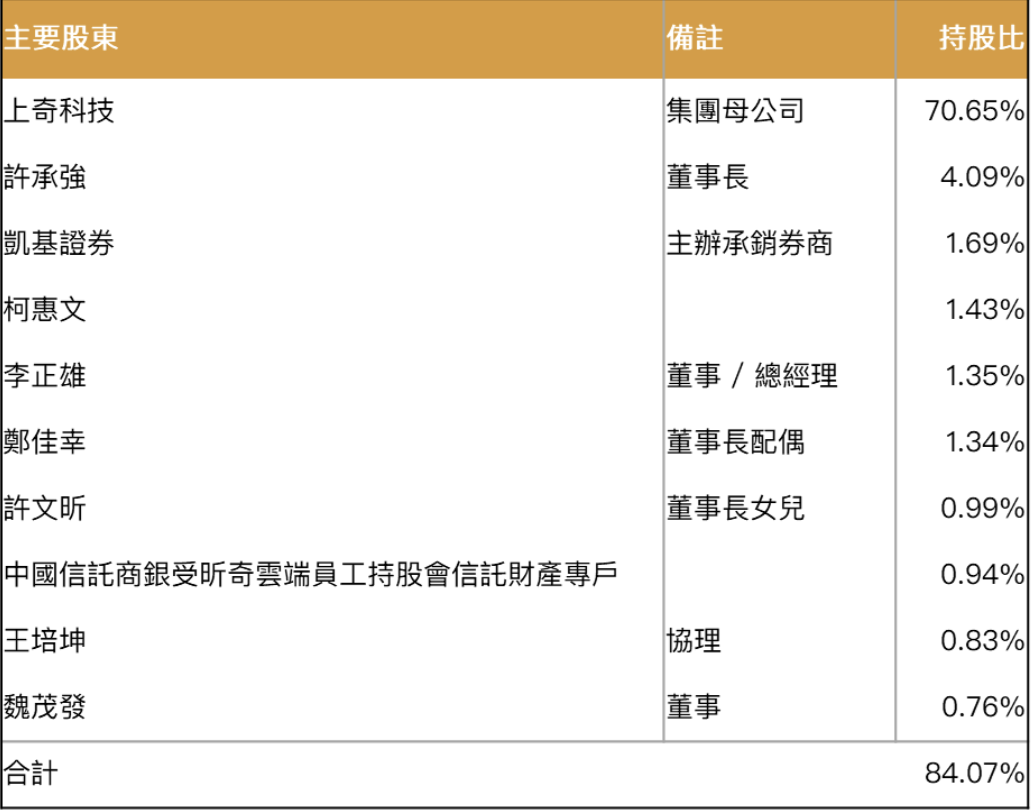

上奇與昕奇雲端經營層持股超過 8 成,且上奇為昕奇雲端之重要合作夥伴,股權集中穩定

昕奇成立之初,為有穩定現金流支撐公司營運,以及分散單一供應商風險,上奇便將碩泰網通 6 成股權轉移到昕奇雲端旗下;亦或是當昕奇往東南亞拓展時,上奇既有的據點及資源也降低了昕奇雲端跨入新市場的門檻。綜合以上的分析,昕奇與上奇彼此間除了是股權投資關係,亦為重要的策略合作夥伴,預期持股長期維持穩定。

公司股權集中(上奇預估上櫃後會稀釋到 6 成左右)

資料來源:公開說明書

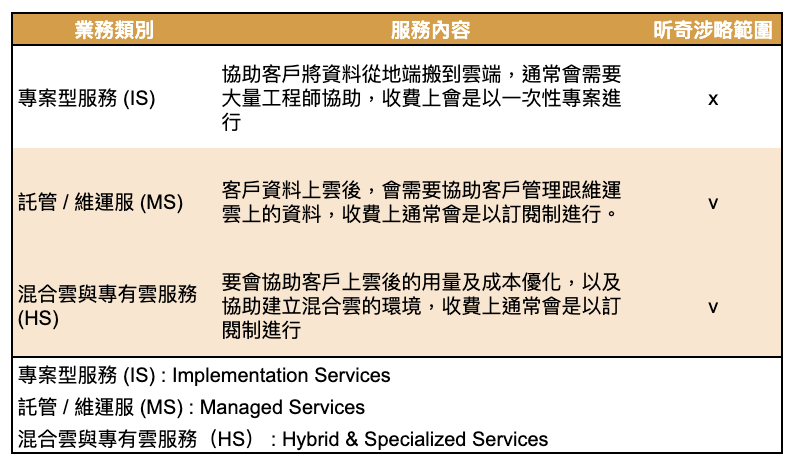

昕奇商業模式不走專案型服務,而以可收取長期使用費之 MS 與 HS 為主

雲端服務商角色主要是協助雲端原廠供應商服務客戶,通常會分為 IS、MS 及 HS 三大業務:

昕奇業務範圍涵蓋 MS 及 HS

資料來源:富果研究部整理

昕奇選擇一條可以陪客戶走很長遠的服務類型,因此不做一次性專案的 IS 服務,昕奇不是單純把 AWS、GCP、Azure 這些公有雲資源轉售(代理商角色),而是以營運思維,提供自建的 FinOps 平台(Armin 和 Argus 兩大產品),達到成本優化建議、動態擴展及帳務管理等服務,在客戶從初創時期到規模擴張的整個歷程持續提供價值。在 F2SU 生態系內,由於客戶的黏著度非常高,加上目標客群鎖定新創,也讓昕奇較易透過平台的數據和與客戶深度的綁定,了解客戶雲端資源用量,做到提前向原廠以較底價格預採購一定量之資源,降低取得成本,此舉除了能穩定毛利率(避開同業殺價競爭),亦能適當給予平台用戶更優惠的價格,提高留存率。

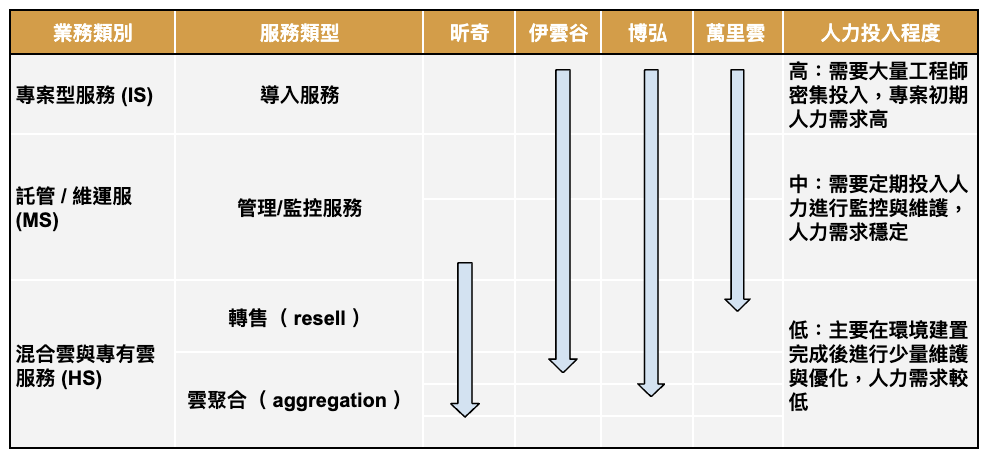

選擇營運效率高的路線發展

昕奇不用大量的工程師資源去服務客戶,而是將資源投入於平台的建立,且持續優化。未來就能透過平台以少量人力去管理雲端。

昕奇聚焦於人力投入較低的服務類型

資料來源:富果研究部整理

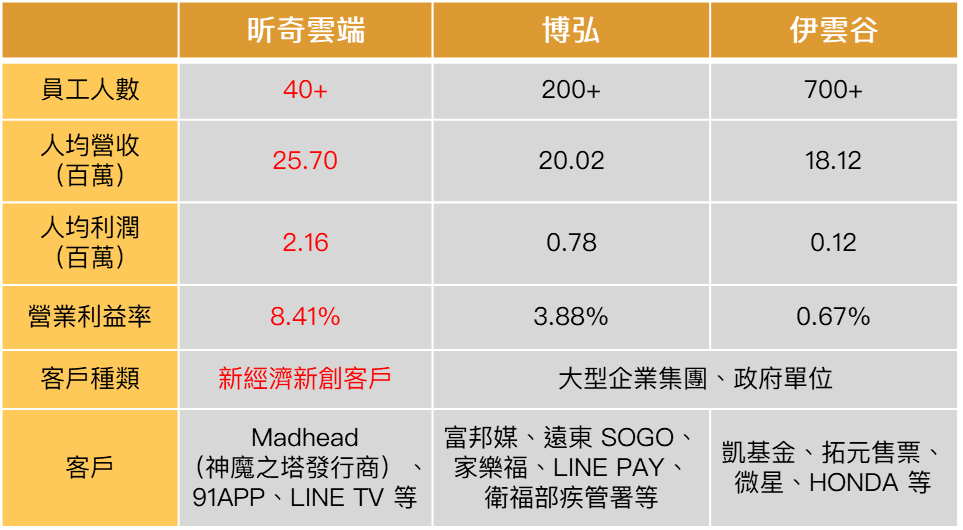

分析昕奇的人均營收貢獻金額(如下圖),明顯高於其他同業。反應出昕奇在用戶選擇及商業模式下的財務結果。從營業利益的維度來看,亦可發現費用的佔比也相較其他同業較為輕量(人事成本佔比低),一旦客戶數變多,在費用成長有限的情況下,較易帶動獲利成長。不過此種商業模式較無法符合需要較為深入技術服務的客群,或是需要資深工程人力服務的大型企業上雲,故現階段仍以新創客戶為主要客群,並提供其他附加價值。

昕奇雲端運營商的特性,使其較同業有就高的人均營收及利潤

資料來源:富果、公司年報、法說會簡報

目標客群清楚且具成長性

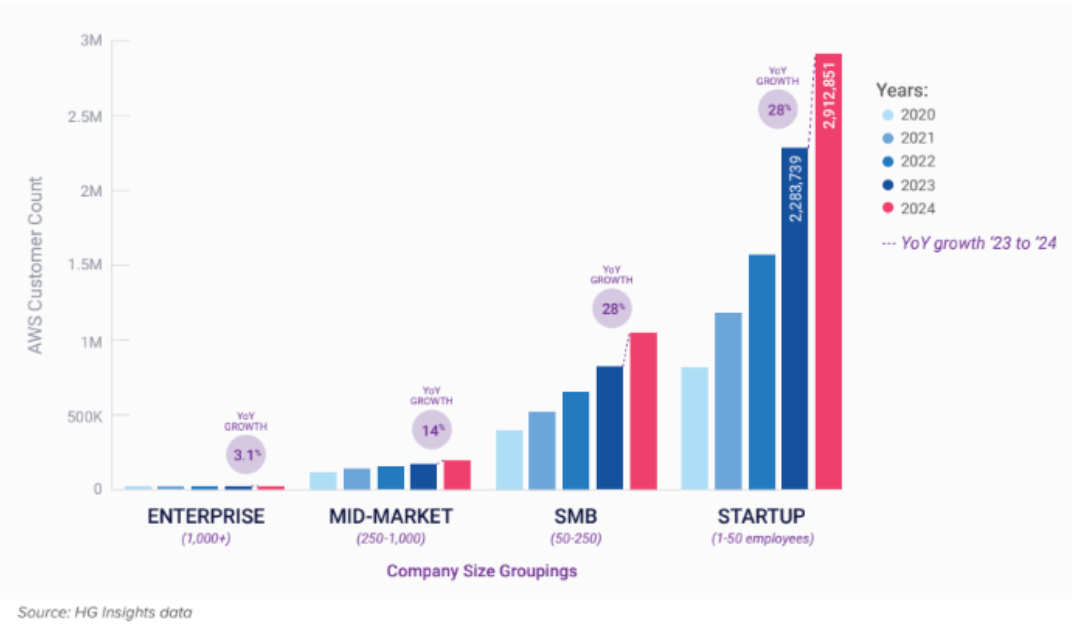

根據 HG Insights 的市場報告,中小企業與新創公司(SMBs & Startups)是 AWS 成長最快的客戶群體,2023 至 2024 年間年成長率達到 28%。昕奇將目標客群定位在以新經濟產業(註)為主的新創客戶,看好產業的高成長性以及對雲端服務的龐大需求。

AWS 客戶以新創客戶群成長率最為顯著

資料來源: HG Insights data

註:經濟產業是指那些依賴網路科技、數位轉型、創新商模來創造價值的產業,它們通常擁有高成長性、輕資產、高擴張潛力。

也由於一開始就選擇仰賴 F2SU 生態系的新創客戶,其對技術服務的需求相對較低。在未來隨著客戶成長到一定階段,在雲端技術不斷地迭代下,反而更需要更專業的工程團隊支援,因此未來客戶的流失率仍需持續關注。

區域拓展初見成效,將積極佈局海外市場將成未來成長動能

昕奇於 2023 年進軍日本市場,僅僅一年多的時間,日本子公司便已開始獲利,至 2024 年底,日本市場的營收貢獻約佔公司整體營收 10%,成長動能強。基於此成功經驗,昕奇也積極規劃佈局其他海外區域,包括澳洲與美國,期望能複製日本市場的成長模式,逐步提升海外營收占比。

然而,考量各區域的文化背景與市場生態差異,並非每個國家都能套用同一套模式複製。是否能夠深入理解當地文化特性、並找到適合的在地團隊,會是進入新市場成功的關鍵。

AI 浪潮下,帶動全球新創公司的成長增數

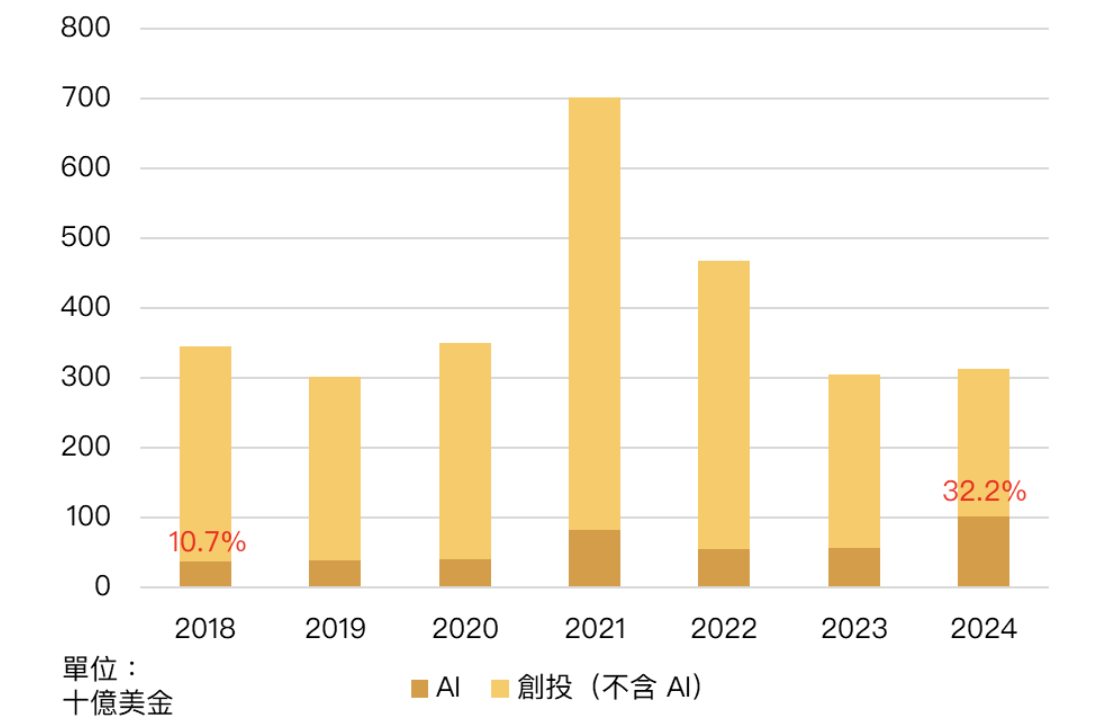

根據創業資料庫 Crunchbase 的統計,針對 AI 領域的新創融資隨著 AI 發展加速呈現逐年成長(2021 主要是因疫情降息致使資金供給大增),AI 領域佔整體新創融資的比例也從 2018 年的 10.7% 成長至 2024 年的 32.2%,且 2024 年 AI 投資額還超過 1000 億美金創新高,顯示全球新創都開始大力往 AI 領域發展。

AI 爆發誕生的全新市場需求,吸引了大量新創及創投加入

資料來源:Crunchbase

隨越來越多新創開始發展 AI,對 GPU 需求也將持續成長,昕奇雲端也在 2024/06 宣佈與是方(櫃:6561)及弘憶股(市:3312)旗下的 GMI Cloud 合作,由 GMI Cloud 提供 GPU、是方運營機房,昕奇雲端負責推廣及銷售 GPU 算力,三者聯合為新創提供所需的 AI 算力,如此不僅可增加產品組合以提升營收,也可提供給 AI 新創更完整的服務,加強連結及客戶留存率。

財務模型

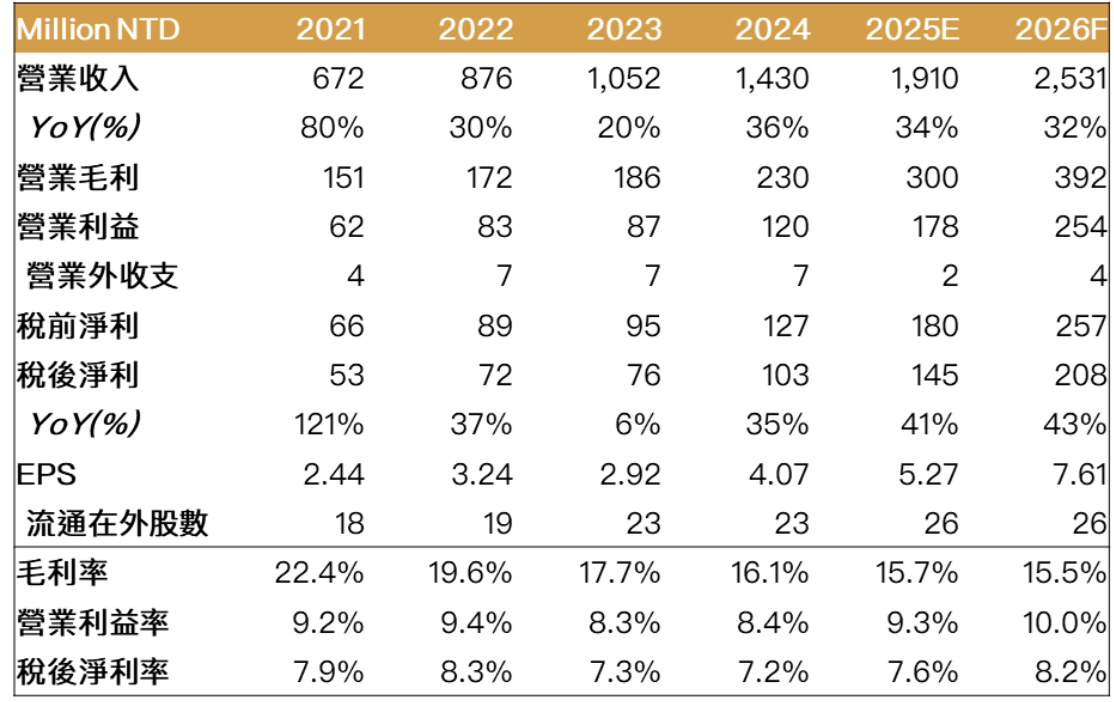

營收方面,随新創客戶擴大,預估未來兩年雲端營收將有 40-50% 的成長率,不過由於網通業務已經成熟穩定,成長不大,因此整體營收未來兩年成長會較雲端成長低,預估全年整體營收 2025 / 2026 YoY +34% / +32%,營收 19.10 / 25.31 億元新台幣(以下同)。

毛利率方面,雖然台港兩地產業競爭加劇,且客戶規模擴大會有一定議價壓力,但随公司加速拓展較高毛利的海外藍海市場,預估未來兩年毛利率下滑幅度將縮減,2025 / 2026 毛利率僅降低至 15.7% / 15.5%。

營業利益方面,由於公司為雲端運營商,故費用成長有限,只要毛利增加營業利益就能顯著提升,預估 2025 / 2026 營業利益會達 1.78 / 2.54 億元,營業利益率 9.3% / 10.0%,YoY +0.9ppts / +0.7ppts。

EPS 方面,由於公司預估將於 2025 年轉上櫃,故股本將膨脹 12.8% 造成 EPS 稀釋,使得 EPS 成長低於稅後淨利成長,2025 / 2026 EPS 將達 5.27 / 7.61 元,YoY +1.20 / +2.34 元。

綜合以上,以目前股價 137.5 元計算之 2026 Forward P/E 為 18.1 倍,位於同業雲端運營商 15-20 倍區間内,考量公司營業利益成長性高,加上客戶多為高成長性的新創,目前股價尚屬合理。

資料來源:富果研究部

下行風險:海外拓張不如預期、總經環境差致使新創成長趨緩

自我揭露聲明

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:陳紀仁(CPA, 持有高業、證券投資分析人員證照)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。