繼上一篇討論動力電池電動車的普及,相關供應鏈投資機會浮現,今天就讓我們來分析台灣的化學材料廠商美琪瑪(櫃:4721)是如何跨足到電動車電池研發,並躋身 Tesla (NASDAQ: TSLA)和 Toyota (TYO: 7203)的電池供應鏈中,成為相關材料供應商。看完這篇報告,你將會了解到:

- 美琪瑪公司簡介

- 什麼是氧化觸媒?未來市場發展性

- 解析美琪瑪競爭優勢:鈷回收技術

- 正極材料在鋰電池應用的未來成長性分析

- 美琪瑪 2022、2023 年財務預估及成長潛力

公司簡介

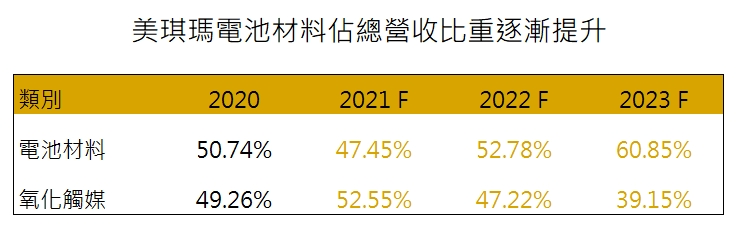

美琪瑪成立於 1992 年 6 月,為化學材料製造商,公司本業為生產用於紡織業的氧化觸媒,後因製作觸媒使用的原物料鈷、錳恰好也使用在電動車三元鋰電池的正極材料,便跨足電池領域,提供硫酸鈷、硫酸鎳化學品給日本正極材料廠商住友化學(J4005)。公司 2021 前三季的營收佔比為電池材料 47%,氧化觸媒 53%。

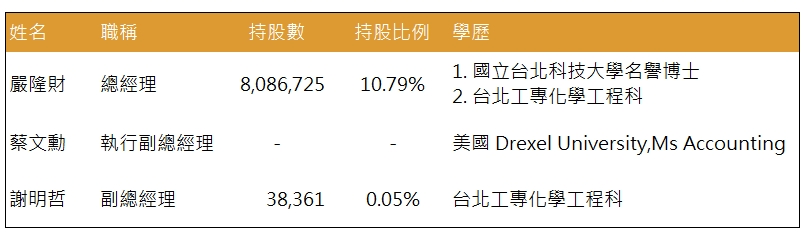

團隊多為化工背景,具有深厚專業知識

董事長嚴隆財先生畢業於台北工專(現台北科技大學)化工系,利用所學化工專業知識和過往在南亞塑膠(市:1303)的工作經驗帶領公司。而兩位副總經理則分別憑藉專業會計經驗、化學背景幫助公司營運。

Source:美琪瑪年報、富果研究部

公司前幾大股東多數為嚴家關係人,股權結構穩定

公司近 32% 股權皆為董事長嚴家關係人持有,可見美琪瑪的股權結構穩定,後續可觀察是否有嚴家人拋售持股的狀況,以判斷公司籌碼面穩定性。

Source:美琪瑪年報、富果研究部

Source:美琪瑪年報、富果研究部

氧化觸媒是什麼?

我們先介紹公司本業,氧化觸媒是一種催化劑,為純對苯二甲酸(Pure Terephthalic Acid,以下簡稱 PTA)在生產過程中的必要材料。全球近九成 PTA 用於生產聚酯纖維,製作成衣服等終端消費性產品(例如常穿的排汗衫、近年台灣很紅的 ONE BOY 防水衝鋒衣皆是聚酯纖維製造),因此美琪瑪所生產之觸媒催化劑主要應用於紡織業。

而氧化觸媒在 PTA 製程中扮演著加速氧化反應的角色,雖然價格便宜,僅佔 PTA 總製程成本不到 5%,但會直接影響 PTA 的產率與品質,且各 PTA 廠商因製程與技術的不同,對觸媒配方的要求也各有差異。

綜上所述, PTA 廠商以適用性作為選用氧化觸媒的主要考量,一旦選擇後就不易更換。而美琪瑪也因應客戶即時性需求,貼近客戶至中國、韓國等國設廠生產,提升自身競爭力,穩定氧化觸媒客源。

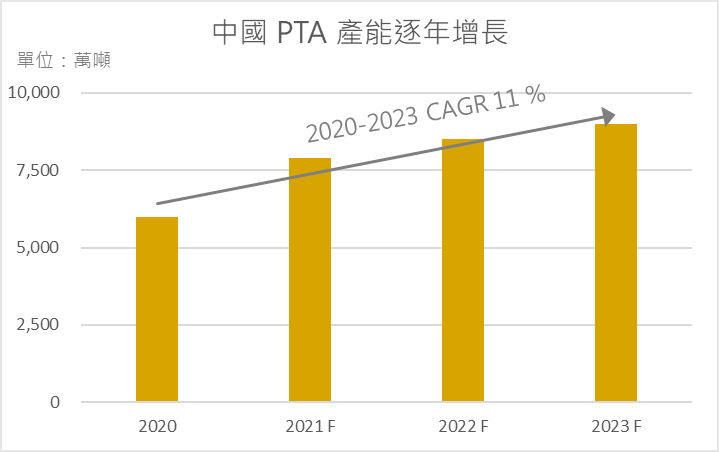

氧化觸媒可望因下游 PTA 客戶擴產而直接受惠

在 PTA 製程中約有 40% 的氧化觸媒會被完全消耗,60% 將形成內含殘留金屬鈷、錳之灰渣及廢水等廢棄物。因此公司販售之氧化觸媒跟 PTA 市場需求密不可分,以下將分析主要客戶中國之 PTA 市場規模。

全球有 60% PTA 產能都在中國,而 2020 年起因中國大型 PTA 廠商為增加競爭力、降低生產成本,除了上下游的垂直整合外,也積極擴張自身 PTA 產能,根據中國金聯創資料顯示中國 PTA 產能 2020-2023 年 CAGR 為 11%,而這些產能的擴充將直接提升對氧化觸媒的需求。

其中美琪瑪客戶恆力集團是中國產能最大的 PTA 廠商,也是主要提升產能的廠商之一,將於 2022 年起增產 500 萬噸(原產能 1200 萬噸),由於 PTA 廠商對於觸媒均以適用性為主,故身為長期合作夥伴的美琪瑪可望獲取增產訂單需求。

Source:中國金聯創、富果研究部

除了外銷至其他亞洲國家外,目前美琪瑪提供氧化觸媒之國內 PTA 客戶為中油集團出資的中美和石油化學公司、台塑集團旗下台化(市:1326)、遠東集團旗下亞東石化公司三家,成立年代久、規模大且背後皆有集團的財力作為支撐,加上 PTA 的終端消費產業紡織業有基本需求存在,產業成熟。因此對於美琪瑪來說,國內下游客戶穩定,而內銷佔氧化觸媒營收比約 14%,然外銷下游客戶分散在泰國、韓國、馬來西亞等國,受單一國家市場影響風險低。

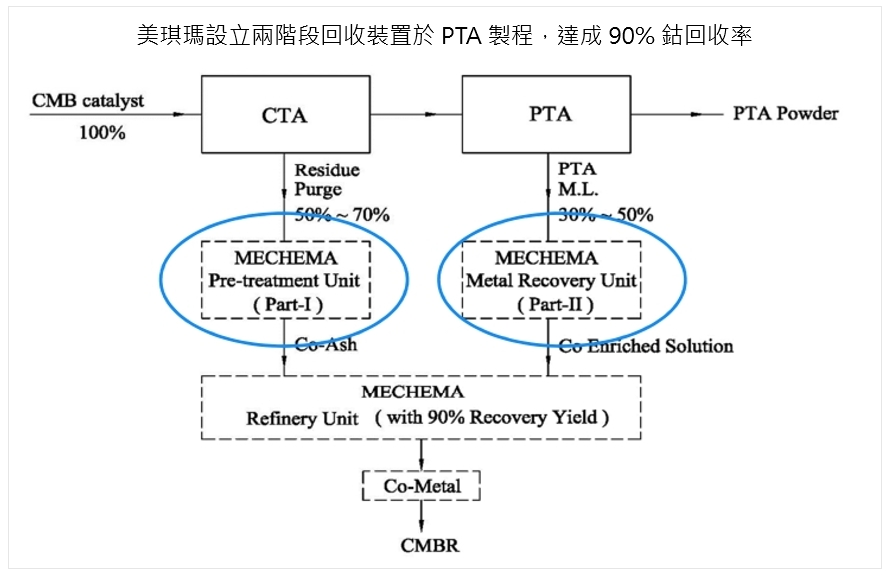

公司利用回收技術取得循環經濟優勢,加深客戶合作關係

上文提及 PTA 製程中有 60% 氧化觸媒使用後將成為廢棄物,因內含廢棄金屬,且混雜於水難以處理,因此 PTA 廠商須付費進行特殊處理。

美琪瑪自研的觸媒回收裝置,將廢棄物提煉出金屬再製造出售,達成循環經濟,目前公司已可做到 90% 的鈷回收率(廢料中若含有 100 公斤鈷,可回收 90 公斤)。據公司公開資料顯示, PTA 主要客戶中有 43% 直接使用了美琪瑪的回收服務,對客戶而言,只須在產線上安裝美琪瑪的設備(建置費用),便能省去回收的成本,對美琪瑪而言,透過一條龍的氧化觸媒服務方案,既綁定了客戶關係,也因可將金屬回收再售出,創造額外收益。

Source: 美琪瑪公開資料

Source: 美琪瑪公開資料

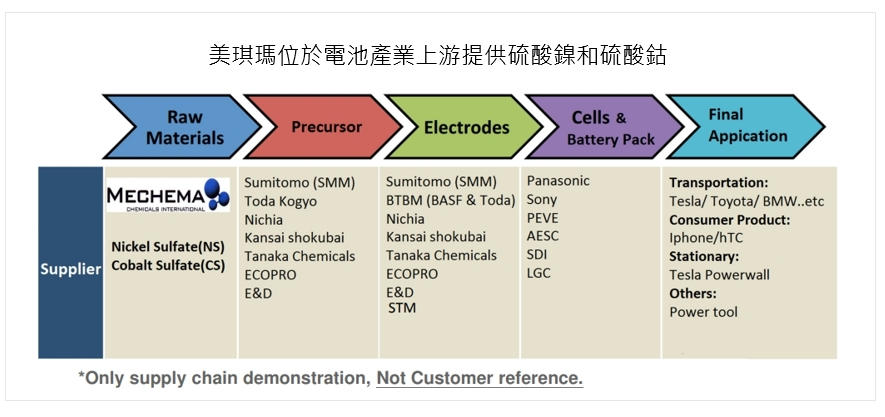

電池正極材料 2020-2025 年 CAGR 達 45%,將成美琪瑪主要成長動能

除了氧化觸媒,美琪瑪也於 2011 年,和日本前三大的鋰電池前驅體製造商(前軀體是指製備正極材料的前端原料)日商戶田工業株式會社(TYO:4100)合資成立美戶先進材料公司(美琪瑪持股 50.02%),正式進軍鋰電池領域,利用化學經驗供應硫酸鎳和硫酸鈷化學品給電池正極材料廠商。

Source: 美琪瑪公開資料

在 <「動力電池」是什麼?用白話文一次看懂技術與應用> 報告中,我們提到動力電池將會快速成長,而作為材料之一的三元正極材料需求也會大幅成長,預估全球三元正極材料 2020-2025 年 CAGR(年複合成長率) 可達 45%。在產業強勁趨勢帶動下,電池材料將成為美琪瑪長期的成長動能。而美琪瑪於 2021 年已擴充電池材料硫酸鎳和硫酸鈷的產線配置,足以因應未來需求。

美琪瑪電池材料之下游客戶打入 Tesla 和 Toyota 電池供應鏈

美琪瑪電池材料的客戶主要為日本住友化學(J4005),是全球前三大電池芯廠 Panasonic 的上游正極材料商。而美琪瑪因與日本廠商有多年合資關係,當地已累積良好名譽和人脈,超過半數直接供貨給日商。且電池材料複雜須客製化和考量適用性,因此研究團隊認為美琪瑪和下游客戶關係穩定,不易被取代。

Panasonic 現為 Tesla 供應 1865 和 2170 鋰電池,未來也將持續提供高能量三元鋰電池(如預計明年試產 4680 鋰電池,專為 Tesla 開發);同時 Panasonic 也積極拓展其他客戶,例如和日本汽車大廠 Toyota 合資成立電池製造商,與美國電動車新創 Canoo 簽長期電池供貨合約。下游客戶電池芯廠 Panasonic 的穩定發展可讓美琪瑪正極材料的訂單需求無虞。

公司未來可望赴海外設廠,就近提供正極廠商原料,並持續研發原料回收技術

由於電池材料是將進口貴金屬,加工成正極材料,為節省運輸費用以降低成本,各正極材料廠商有機率赴海外設廠,就近提供電池芯廠商原料。而據美琪瑪年報顯示短期發展中有計畫前往海外擴廠,可望取得地理優勢,擴大生產規模。

目前由於電池產業汙染嚴重引人詬病,美琪瑪將持續發展回收技術,希望未來可在硫酸鎳、硫酸鈷產線添加回收裝置,增加廢棄物的使用,達到環保和經濟雙贏(目前已完成鎳回收技術研發,預計明年產線試產),符合目前綠能減碳的整體市場趨勢。

公司大量資金買入原物料以因應未來材料需求

公司自 2021 年起短期借款金額不斷攀升,從 2021Q1 3.9 億元增加至 Q3 的 8.8 億元新台幣,營業活動現金流連續三季淨流出,其中多數用以購買原物料存貨。不過觀察同業康普(市:4739)財報也有相同狀況,因此推測國內正極材料之原料廠商借款增加、現金流流出是因正處於主動補庫存階段,以因應正極材料未來增加的需求。後續可持續追蹤現金流購入存貨狀況,以及存貨周轉天數的增減以判斷正極材料需求是否持續。

美琪瑪 2021、2022 年營運及獲利將因電池材料明顯成長

在氧化觸媒本業部份,未來主要動能來自中國客戶的增產,但考量到公司並未增產氧化觸媒產能,目前產能利用率也已達 80%,成長空間有限,預估氧化觸媒營收在 2022、2023 年僅 YoY+5%;電池材料業務則考量正極材料的快速需求和公司今年硫酸鎳產能增產完善,2022 、2023年 YoY+25%

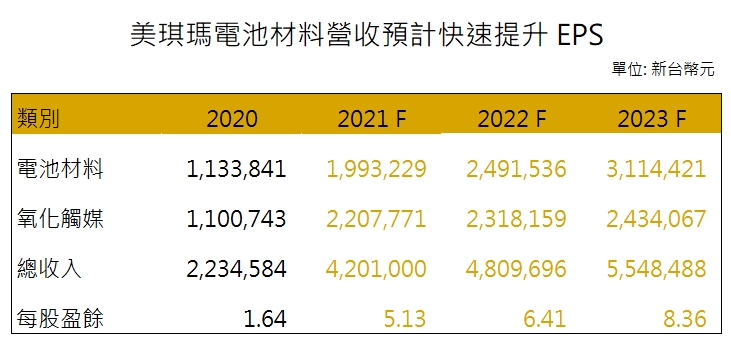

綜合以上,美琪瑪在 2022、2023 年營收可達 4.8 、5.5 億元, YOY +14.5%、15.4%。因毛利率較高的電池材料(電池材料毛利率約 23%,氧化觸媒僅 7 % )銷售比重提高,產品組合改變,因此整體毛利率預計將由 2021 年 14.6% 提升至 15.4%、16.7%,EPS 分別為 6.4、8.4 元。

Source:美琪瑪年報、富果研究部

結論及成長潛力

美琪瑪本業氧化觸媒業務因掌握不易替代性、就近設廠、特有回收裝置的優勢,且下游 PTA 客戶需求穩定,可持續為公司帶來基礎收入。

電池材料業務則因電動車汰換燃油車趨勢明確,身為電池必要原料的正極材料未來需求躍升,可望為公司帶來營收成長。

根據美琪瑪目前股價 160 元為 2021 預估 EPS 的 30 倍,已達過去區間之上緣,該本益比反應公司未來營收及獲利可望因動力電池而成長,研究團隊認為公司未來獲利有望因電池材料營收挹注與電動車普及而成長,並維持一定時間內的高本益比狀態,應持續關注此類公司的本益比,當出現反轉向下(由高變低時),股價很可能就會開始進行修正。

潛在風險

- 因公司生產之氧化觸媒和電池材料皆需要向國外進口鈷、錳等金屬,須留意國際原物料市場漲價風險。

- 公司因處在增加產能的快速成長期,須留意資金和舉債風險。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。