0%

富果觀點

- 群翊 PCB、載板設備佈局完整,獲近乎全球載板廠採用

- 高階 ABF 載板供需狀況緊繃,供應商持續提升產能,群翊將直接受惠

- PCB 製造商南向設廠趨勢下,預期公司可在 2024 年起受惠

- 先進封裝產能嚴重供不應求,受惠晶圓廠擴充產能,公司半導體占比有望顯著提升

- 受惠高階載板設備訂單強勁,產品優化下,2024 年獲利成長強勁。估值可參閱文末富果評估結果

群翊公司簡介

群翊(櫃:6664)成立於 1990 年,並於 2018 年掛牌上櫃。主要業務烘烤、塗佈、曝光設備之設計與銷售,終端應用產業包含 PCB、ABF 載板、顯示器和半導體製造等。

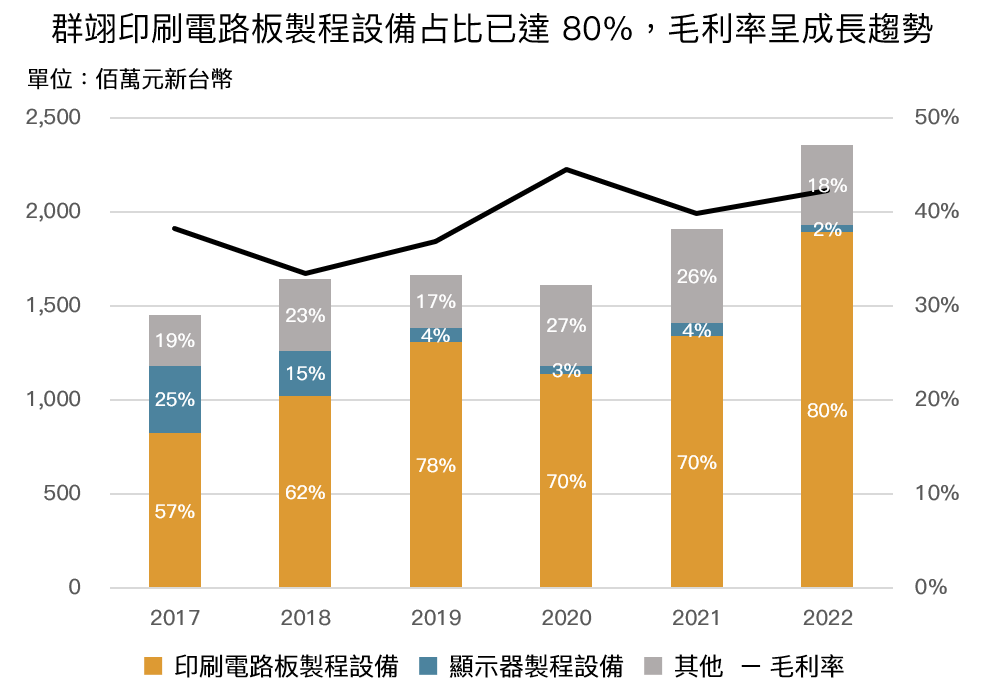

公司 2022 年營收占比為印刷電路板製程設備 80.3%、顯示器製程設備 1.6%、其他(包含半導體設備、其他產品代理、售後服務等)18.1%。近年顯示器設備占比持續下滑,且公司積極切入半導體設備(對於精密度要求更高),整體產品組合持續優化。

Source:群翊、富果研究部

Source:群翊、富果研究部

公司客戶主要為 ABF 載板廠和 PCB 廠,2022 年營收地區占比為台灣 30%、中國 57%、其他 13%。

Source:群翊法說會、富果研究部

Source:群翊法說會、富果研究部

群翊經營團隊產業經驗豐富,近年營收成長快速,經營績效佳

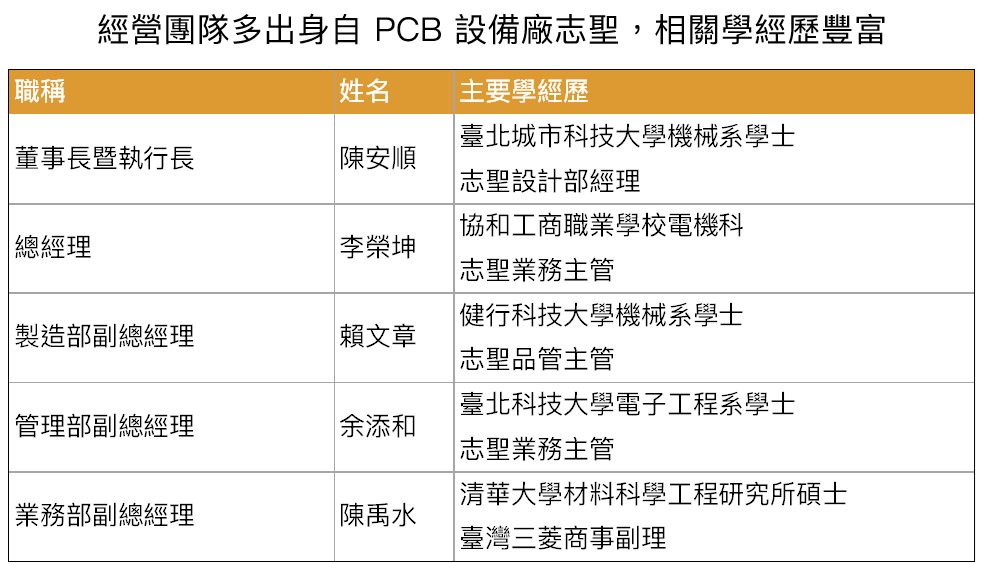

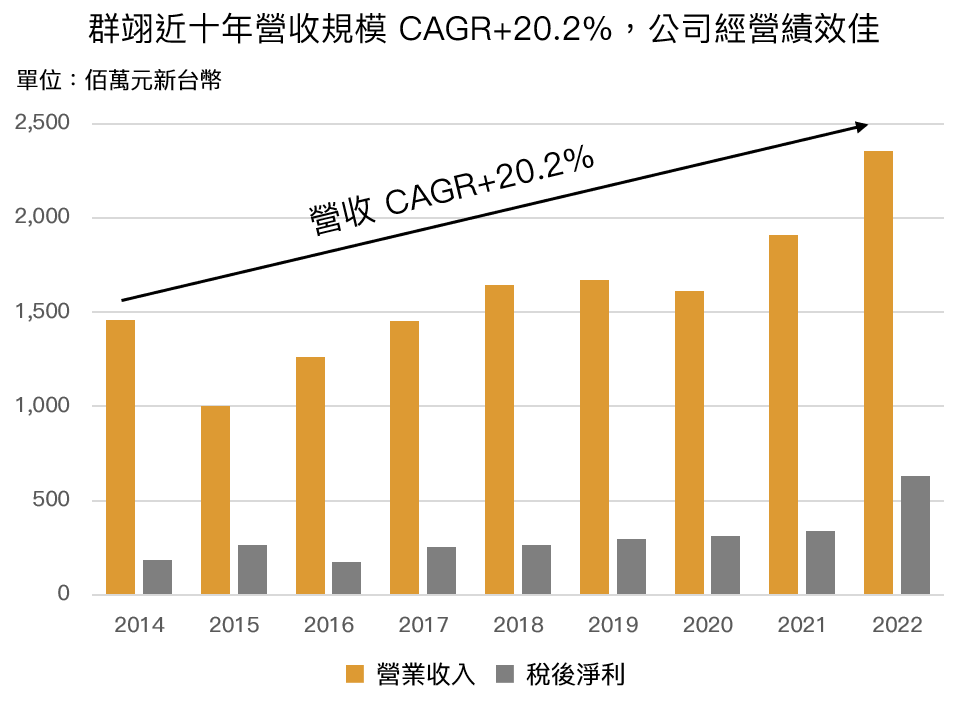

創辦團隊(包含現任董事長、總經理、製造部副總經理、管理部副總經理)在成立群翊前任職於另一 PCB 設備廠志聖(市:2467),四人投身產業超過 30 年,產業經驗豐富。另以公司近十年營收 CAGR 達 +20.2% 來看,經營績效佳。

Source:群翊、富果研究部

Source:群翊、富果研究部

Source:群翊、富果研究部

Source:群翊、富果研究部

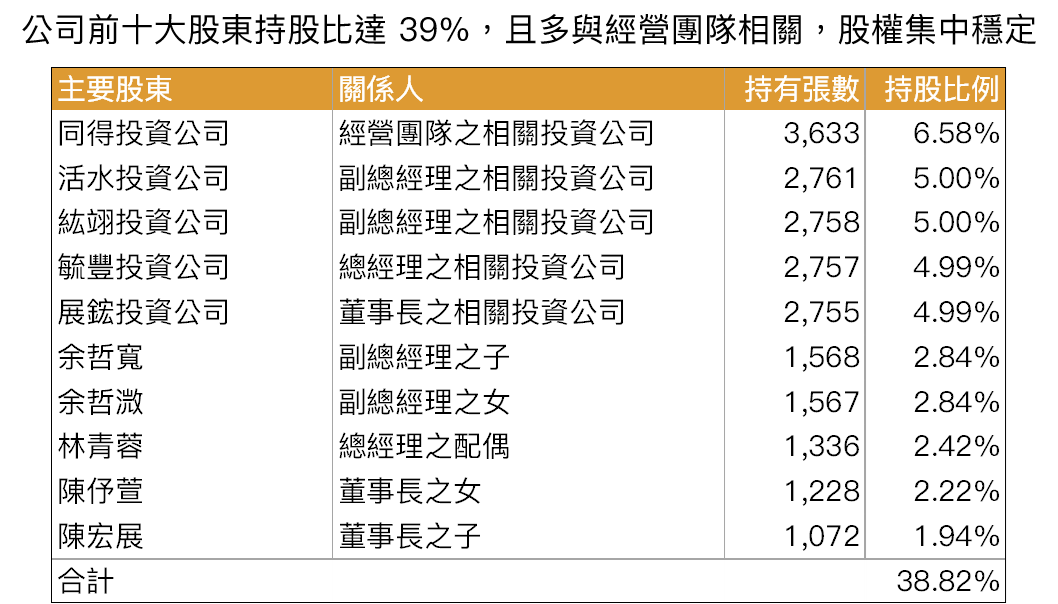

公司前十大股東均為經營團隊相關投資公司和關係人,股權尚屬集中穩定

股權部分,公司前十大股東均為經營團隊之相關投資公司、配偶和子女,經營團隊直間接持股近 44%,且此比例近五年無明顯變化,股權高度集中且穩定。

Source:群翊、富果研究部

Source:群翊、富果研究部

群翊的 PCB、載板乾燥等設備佈局完整,獲近乎全球載板廠採用

印刷電路板加工與