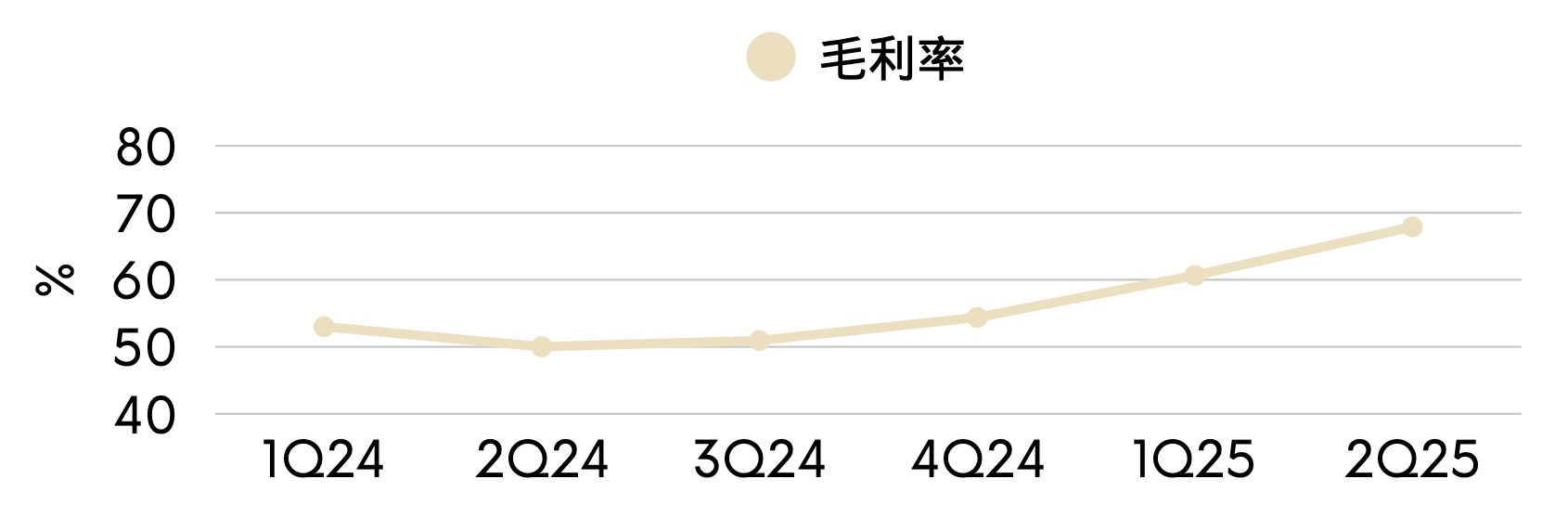

台股分析張睿恒 (睿克)【買進 –群翊(6664)】應用先進封裝等高成長產業,毛利歷史新高,3-5 年內將無明顯競爭對手公開初次發布:2025.09.19最後更新:2026.06.09 15:11公開訪完半導體展,覺得不錯的設備商前往登入1234目標價登入後公開潛在漲幅買進29.3%瘋狂價400甜甜價登入後公開在美國市場預計 3–5 年內將無明顯競爭對手應用先進封裝等高成長產業,毛利歷史新高近期銷量增加 2–3 倍,需求持續擴大 投資建議

公開【買進 – 臻鼎-KY(4958) 】事業萬箭齊發,公司華麗轉身成AI PCB全方位供應商!投資建議 公司曾經靠著單一 PCB 產品成為龍頭,然而,隨著消費性電子市場成長趨緩,智慧型手機市場飽和,公司果斷投入龐大資本支出進行產品組合優化,透過集團資源整合,目前已在各個 PCB 產品佔據一定地位,並逐漸向這些廠商靠攏。隨著 AI 算力爆發,公司在光通訊與邊緣 AI 等相關業務未來幾年將呈現倍數成長。評價以 27 年 EPS 18.63 元作為依據,並給予中間評價 22 倍,目標價 408 2026.04.20金玉峰投顧張睿恒 (睿克)

公開【買進 – 台燿(6274) 】CSP資本支出大爆發,豪擲千億美金,點燃AI基礎設施!投資建議 受惠 CSP 資本支出強勁成長,AI 伺服器與高階交換器邁入大規模放量期。目前高階 CCL 供需缺口仍大,漲價循環強勢延續,隨高規材料滲透與大規模擴產,將帶動營收與毛利率同步強勁跳升。考量公司獲利純度顯著提升,評價具備對標產業龍頭本益比之潛力。評價以 27 年獲利為依據,給予 21 倍本益比,目標價 777 元,給予買進評等。 本資料僅供參考,投資時應審慎評估;興櫃股票登錄條件較上市(櫃2026.03.26

公開【買進 – 力成(6239) 】資本支出衝上天價,為同業成長之冠!投資建議 隨記憶體與儲存裝置的漲價循環逐漸擴散,力成科技自 1Q25 的谷底過後下半年搭上記憶體順風車開啟營運動能;隨著 FOPLP 逐漸成為市場共識,將接棒 2H26 為力成帶來另一段突破性的成長,2027 年將來到營運高峰。預估 2026 全年營收可來到 917.7 億元,年營收成長 22.5%,EPS 達 13.87 元,我們參考同業給予 19 倍評價,目標價 264 元。 本資料僅供參考,2026.03.19