筆者在 2019 年中撰寫的 < 環球晶法說 2019 Q3 短評 >、< 環球晶 2019下半年趨勢分析 > 兩篇文章,預測環球晶(6488)可望因市場的低位階在 2019 下半年被市場重新評價,而環球晶股價從當時報告發布日(2019/5/30)以來至高點已有超過 53% 的漲幅。

不過,近期受疫情影響,股價已從高點(新台幣465元,以下同)下跌約 30%,而環球晶也在 2020/3/17日舉行 環球晶法說 公布 2019 Q4 營運成果及針對疫情的說明。經筆者整理後提供以下觀點:

(如果對矽晶圓產業不熟的讀者,可以先參考< 2019 年矽晶圓產業前景分析 >一文。)

疫情影響,整理後的 10 大重點:

- 客戶擔憂供應鏈斷鏈,故為了確保自己的庫存水位,仍持續拉貨,尚未有客戶向環球晶取消或延後訂單。但環球晶董事長徐秀蘭表示以目前的情況看(下游客戶的擴廠計畫延後、疫情造成需求遞延),原本預計 2020 下半年會發生的供需吃緊情況可能會延後到 2021 年。

- 目前只有中國昆山8 吋廠(但復工已達 70%)、馬來西亞的 6 吋廠受影響,但兩廠合計的營收貢獻佔比不到 5%,影響有限。其餘韓國 12 吋廠、日本及義大利的 8 吋廠目前都正常運作。

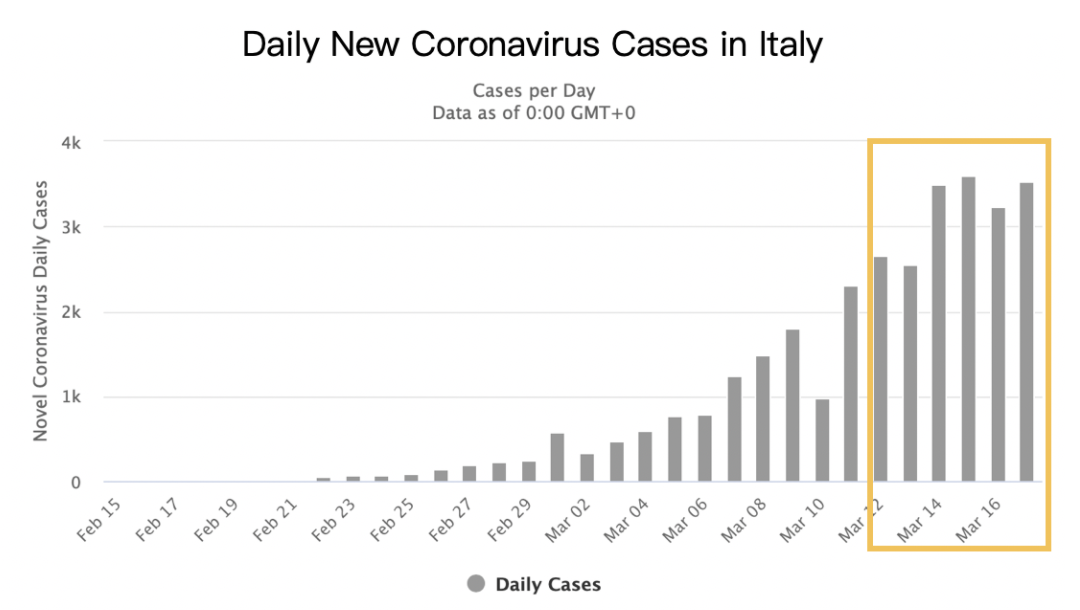

- 義大利的情況較需擔心,因兩座 8 吋廠(諾瓦拉 Novora 及美拉諾 Merano)佔環球晶總營收約 15%,而這兩處又都離重災區米蘭很近。雖然目前這兩處並無傳出疫情,但若參考中國疫情成長模式(詳細疫情分析文可參考 <用數據看新冠肺炎,股市的觸底與復甦 >),累計確診病例成長率在爆發後的 10~15 天停滯後,還會再經歷約 10~15 天的衰退成長才會進入接近 0 的低成長或是負成長。以下圖來看,義大利目前已開始進入衰退成長期,因此可預估義大利疫情約再 5~10 天就有可能控制住。而這 5~10 天將是觀察環球晶兩處廠房員工是否有受感染的關鍵。

Source:Worldometers

Source:Worldometers

營運狀況

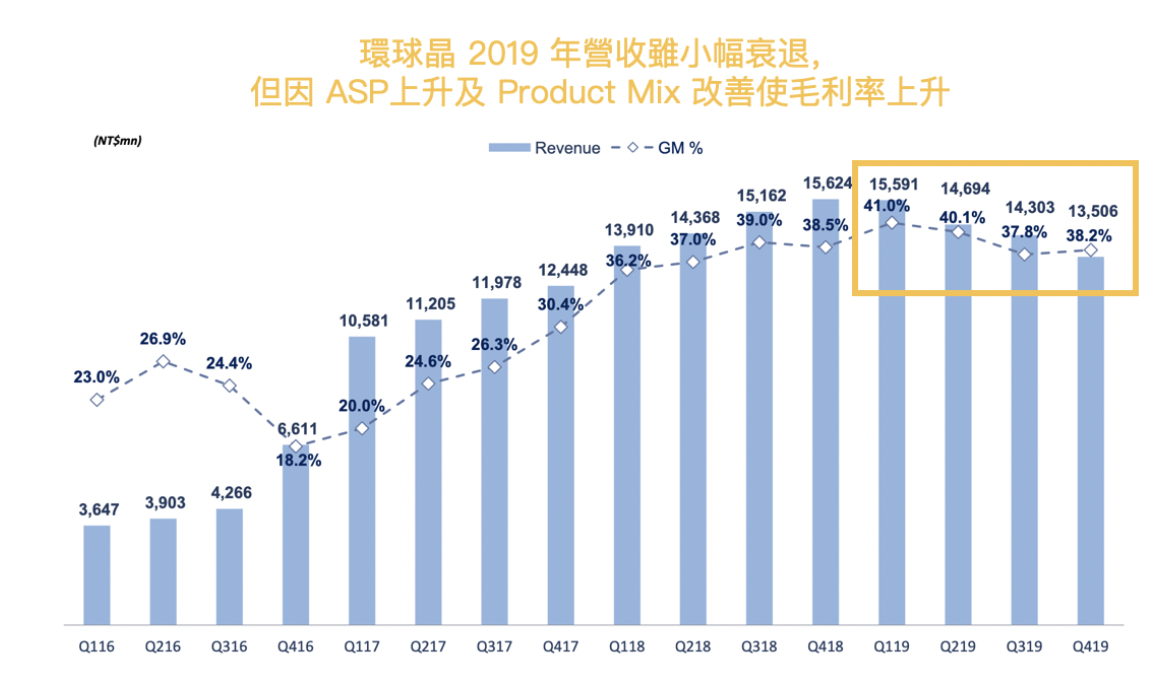

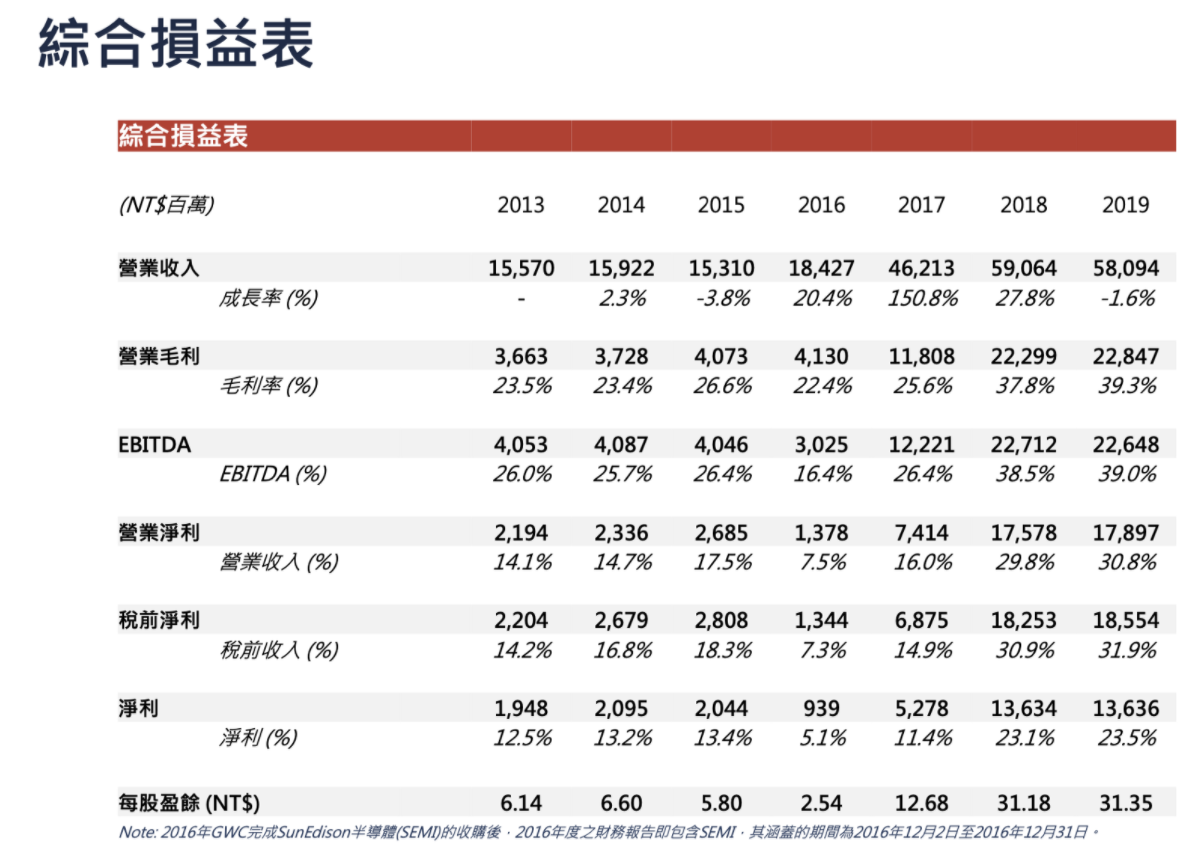

1. 環球晶因為有 LTA (長約)保護,再加上產銷組合的改善,2019 年 EPS 達 31.35 元,YoY+0.5%,在半導體的寒冬中逆勢成長。 Source:環球晶

Source:環球晶

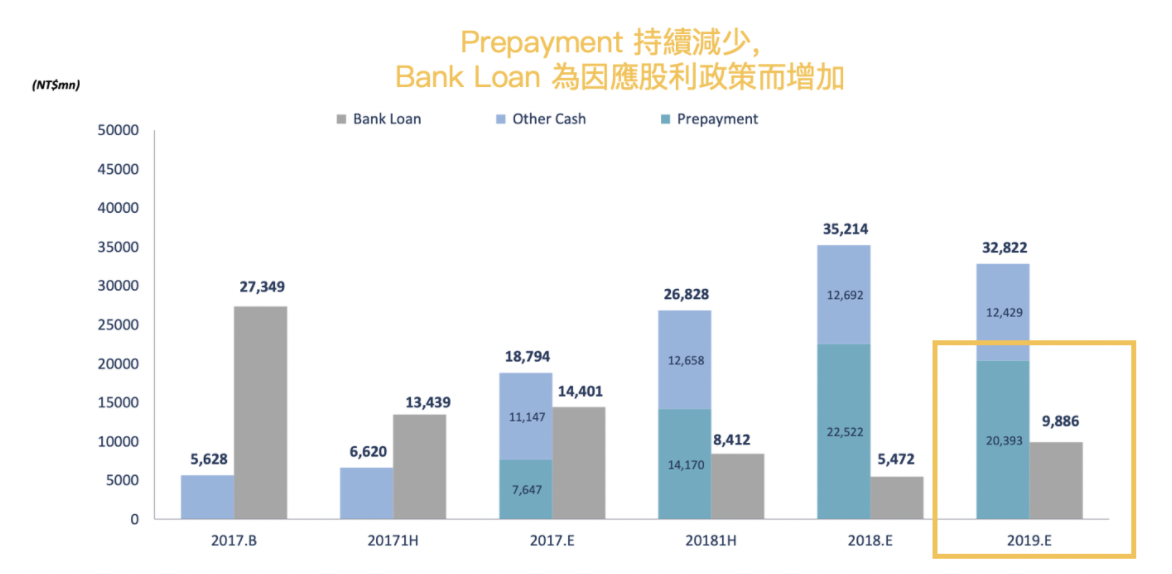

2. Prepayment(預收帳款)持續減少,顯示 LTA(長約,收合約價) 逐漸到期。因此現貨(收現價)佔營收比例將會持續提高,現貨佔比增加會使環球晶的毛利率變動幅度加劇,投資人更需要注意記憶體現貨價格的變動,以掌握對上游晶圓需求的看法,雖然 2020 年矽晶圓報價預計會較 2019 年回升,不過預期今年環球晶的 ASP 還是會較去年微幅下降 5% 以下。

3. 2020 年預計每股配發現金股利 25 元,配發率約 80%,以 3/20 收盤價 342.5 元計算之殖利率約為 7.3 %。而環球晶帳上現金約有 330 億元,且營運現金流長期為正流入,顯示公司現金流充沛,財務上並無太大風險。

Source: 環球晶

Source: 環球晶

4. 韓國 12 吋晶圓廠因疫情使裝機進度延遲,預計 2020Q2 送樣,Q3 投產,年底可接近滿載(滿載為 17 萬片/月)。初期產能約在 5~15 萬片/月,主要供應韓國的 Dram 大廠。但因折舊費用將較 2019 年增加 15–20%,可能侵蝕 EPS 約 2~2.5 元,營收及折舊可能互相抵消。故估計韓國廠產能要到 2021 年才有明顯的獲利貢獻。

5. 環球晶預估 2020 年在供需狀況、宅經濟的帶動下,記憶體成長展望正向。與我們在2020/3/10發布的 <原來這就是記憶體的景氣循環!從「宇瞻」法說會看 2020 發展 > 文中的看法相同。因此我們對 2020 年下半年記憶體將會供不應求的判斷不變。 Source: 環球晶

Source: 環球晶

6. 環球晶預估 2020Q2 的營運業績將優於 2019Q2,且接近 2019Q3 高峰。以此計算營收約有143 億元 , 2020Q2 的 EPS 約為 7.5 元左右。

7. 以 2020 Q1情況來看,因於客戶去庫存尚未結束,再加上日幣大幅升值,環球晶可能會有匯損影響,2020 Q1 的 EPS 預估約為 6.5~7 元。由此推估下半年, 2020 EPS 約為 28~30 元,以目前股價看本益比約 10 倍左右。而 2021 年因韓國廠的完全投入、遞延的需求、新需求(5G、AI、IoT)、矽晶圓供應商並未大幅擴廠等原因,預估 2021 年 EPS 應可達 30~33 元的水準。以現在的股價位階及殖利率來說,筆者認為環球晶股價已被低估,下跌風險有限,有興趣的投資人不妨可開始留意。但考量到目前疫情的不確定性,不排除短線還有下跌風險,較保守的投資人可等到疫情被控制後再考慮佈局。至於疫情何時會被控制可參考 <用數據看新冠肺炎,股市的觸底與復甦 > 一文。

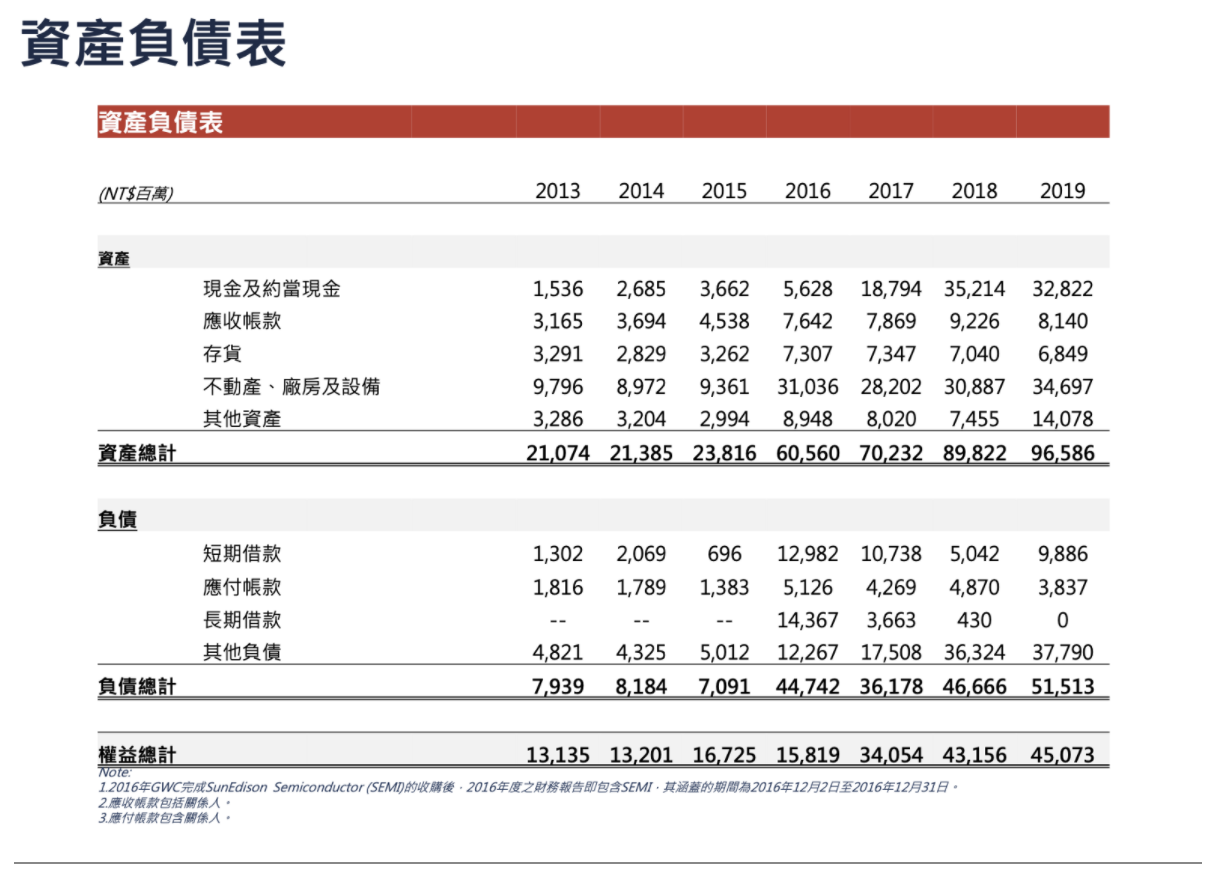

附錄-環球晶歷年損益表及資產負債表

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。