《富果關鍵觀點》

1. 穩懋 2022Q4 因手機需求持續疲軟,營運大幅衰退,並預估去庫存將至少持續到 2023Q2。

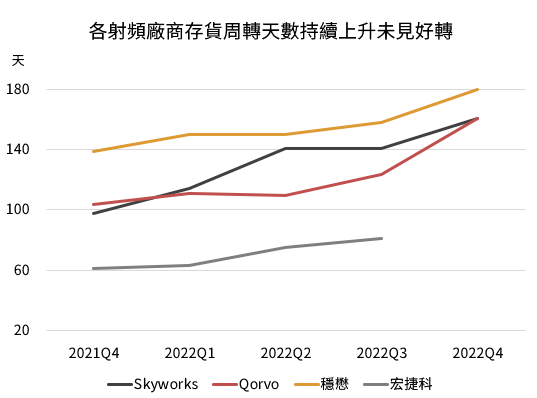

2. 穩懋(櫃:3105)、宏捷科(櫃:8086)以及國外的 Skyworks、Qorvo 等射頻元件製造商存貨周轉天數持續增加,產業庫存堆積仍未好轉。

3. 中國的三安光電挾中國政府補貼以及去美化優勢,市佔率快速攀升,可能會對台系射頻代工商造成影響。

4. 隨晶片朝異質整合發展,未來部分射頻、Wi-Fi 晶片將轉往 7nm 矽製程,將對產業供給造成結構性衝擊。

♦ 富果編按

穩懋:化合物半導體的晶圓製造代工廠,終端主力產品為應用在手機、基地台的射頻元件。

近年因化合物半導體產業將隨 5G、Wi-Fi、3D 感測、IoT、電動/自駕車等消費性市場爆發而快速成長,且晶圓製造的專業代工模式也越來越成熟,穩懋、宏捷科等公司進而開始受到市場高度關注與重視。

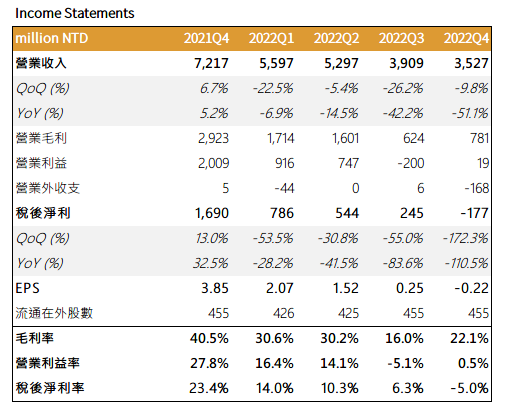

2022Q4 營運因手機需求持續疲軟而大幅衰退

營收為 35.3 億元新台幣(以下同),YoY-51.1%、QoQ-9.8%;毛利率為 22.1%,YoY-18.4 ppts、QoQ+6.1 ppts;EPS 為 -0.22 元,YoY-4.07 元、QoQ-0.47 元。

本季營收衰退主因手機持續去庫存,產能利用率從 2022Q3 的 40% 降低至 30%,而毛利率因台幣兌美金貶值、毛利較高的 Infrasturcture 營收佔比上升而成長;然因業外認列 2.6 億元匯損、2.3 億元處分廠房損失,使稅後淨利陷入虧損。

Source:Refinitiv、富果研究部

產品組合

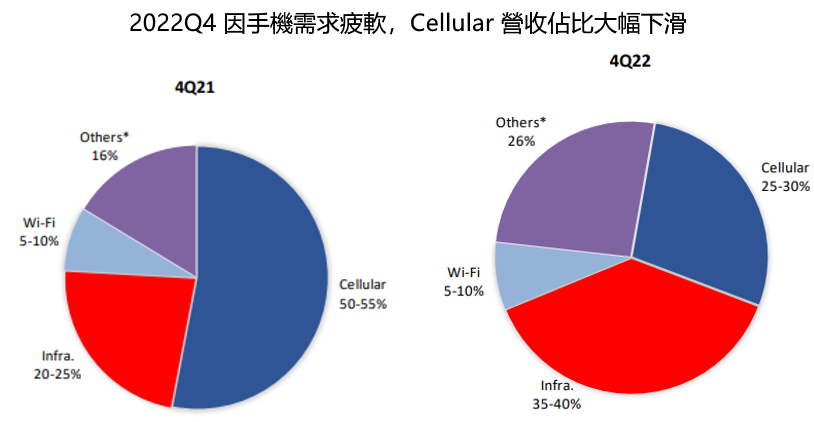

Cellular 25~30%(主要為手機 PA 放大器)、Infrastructure 35-40%、Wi-Fi 5-10%、Others/Optics 26%。

♦ 富果推薦延伸閱讀:

Source:穩懋

Source:穩懋

Cellular:2022Q4 全球手機出貨量為 3.0 億台,YoY-18.3%,除了 Android 手機需求持續疲軟,iPhone14 拉貨亦不如預期,使手機業務營收明顯衰退,營運佔比自 2021Q4 的 50~55% 降低至 25~30%。

根據高通、聯發科(市:2454)等手機晶片廠近期釋出的展望,普遍預期手機去庫存將持續到 2023Q2。而從小米昨日電話會議來看,亦認為產業需至 2023 下半年才會回溫。從小米目前手機庫存水位約 3~4 個月來看,距離正常水平 2~2.5 個月還有一段距離。

展望 2023 全年,聯發科預估 2023 年全球 5G 手機滲透率將達 55%(2022 年約 45~50%),將可帶動 PA 需求成長,然根據 Strategy Analytics 預估,2023 全年手機出貨量將僅有 12 億台,YoY-5%,因此來回抵銷下,預估 2023 年 PA 的需求將僅有小幅成長。

目前市場 PA 供應商包括歐美的 IDM Skyworks、Qorvo,IC 設計廠高通、立積(市:4968),以及台灣的代工廠穩懋、宏捷科等,從已經發布 2022Q4 財報的廠商來看,各家存貨周轉天數仍持續攀升,庫存並未有效消化。

Source:Refinitiv、富果研究部

另各公司對 2023Q1 的財測亦未太樂觀,例如穩懋預估營收將 YoY-27~29%,毛利率 11~13%,YoY-9~11 ppts,創下歷史新低、Skyworks 預估營收 11.25~11.75 億美元, YoY-14~16%、Qorvo 預估營收 6.0~6.4 億美元,YoY-42~46%。

判斷 2023 上半年手機將持續去庫存,下半年隨著升級幅度較大的 iPhone15 推出,以及搭載高通、聯發科新一代旗艦晶片的 Android 新機推出,有望帶動需求回溫。

Wi-Fi:目前 Wi-Fi 的長短料問題已經解決,觀察中磊(市:5388)、啟碁(市:6285)、智易(市:3596)等下游路由器廠商自 2022Q4 以來營收逐月成長,代表過去積壓訂單開始出貨。(參考<網路需求愈來愈高,網通相關設備商有哪些投資機會?>)

另根據市場消息,iPhone 15 將搭載 Wi-Fi 6E(因新增頻段,需額外搭載一顆 PA),且可能加入日商 Murata 供應 2GHz,並委外給穩懋代工,不過預估僅將貢獻公司約 1% 之新營收,實際效益並不明顯。

Infrastructure、Optics:此部分因皆屬標案性質,訂單相對比較穩定。然近期各國的 5G 建置速度放緩,根據中國工信部規劃,2025 年基地台建置總量將達 370 萬台,但至 2022 年底建置量已達 230 萬台,依此推算未來三年平均每年建置量為 50 萬台,建置速度將放緩。

光通訊部分,目前客戶仍以蘋果的 Face ID 為主,而 LiDAR 目前仍在發展階段,較難貢獻實質營收。LiDAR 產業研究可參考<車用 ADAS 是什麼?深度解析「駕駛輔助系統」兩大技術與發展潛力>報告。

射頻元件需求增加,穩懋未來仍面臨的兩大風險:

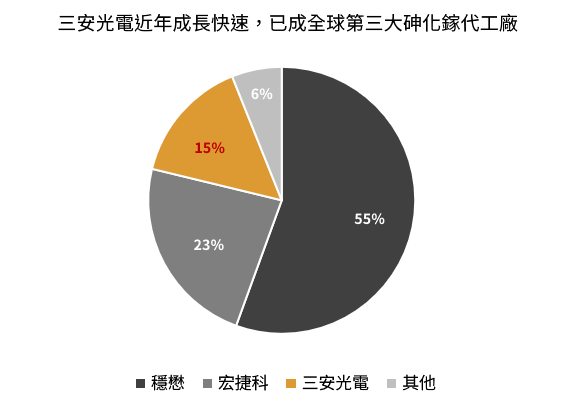

1.中國三安光電快速入局,將破壞產業供給秩序

中國的三安光電近年受惠中國去美化、中國政府大力補貼下快速發展, 2022 上半年營收達 67.6 億元人民幣,YoY+10.6%,稅後淨利為 9.3 億元人民幣,YoY+5.5%,是整個產業中唯一成長的公司。(三安光電業務包括 Mini LED、砷化鎵射頻、碳化矽等化合物半導體)

根據調查,三安光電目前射頻產品線已涵蓋手機 2G~5G PA、IoT PA,客戶已超過 100 家(大多為中國 Fabless 廠),目前砷化鎵月產能約 1.2 萬片,市佔率已從兩年前不到 5% 快速成長至目前 15%。 Source:公司資料、富果研究部

Source:公司資料、富果研究部

富果認為,三安光電的優勢在除了中國政府大力補助外,在獲客上亦較台廠有優勢,因中美關係惡化,中國加快自研步調,包括海思、唯捷創芯、慧智微電子、卓勝微等中國射頻 IC 設計廠都已成功量產 5G PA。而三安因有地利優勢又是中國本土廠商,將較僅在台灣設廠的穩懋、宏捷科等更有競爭優勢。

2.部分射頻元件可能改用台積電 7nm 矽製程,產業供給可能造成結構性衝擊

雖然 Wi-Fi、射頻等類比 IC 在原理上並不需要用到先進製程,其更要求的是功率表現而非運算速度,然目前晶片越來越往異質整合的趨勢發展(亦即不同功能之晶片組合在一起),因此直接使用 7nm 等先進矽製程的成本效益將有可能勝於傳統砷化鎵製程。

從蘋果目前積極自研射頻晶片,並計畫在 2025 年搭載於 iPhone 來看也能嗅出端倪,依照蘋果的慣性,很可能將 Modem、射頻、藍芽、Wi-Fi 模組等整合在同一個晶片模組,另若搭配台積電總裁 CC Wei 於 2022Q4 法說會面對分析師對 7nm 需求降溫的質問時,很有信心表示 7nm 長期需求將由 Wi-Fi、射頻元件帶動。推估很可能未來蘋果若成功自研晶片,將改用台積電 7nm 的製程製作。

若此情況發生,以台積電(市:2330)目前每月 15~18 萬片 7nm 產能來看,對照砷化鎵射頻(僅計算代工廠)目前每月約 7~9 萬片產能來看,將對既有砷化鎵製造商帶來巨大影響。

不過,因矽材料的物理極限,超高頻、功率相關的元件應用仍會使用三五族元件製作,因此未來關注砷化鎵廠商的重點在於誰能率先研發高頻相關的代工,亦或是進軍功率元件。

穩懋 2023 上半年營運判斷與富果估值

閱讀進度