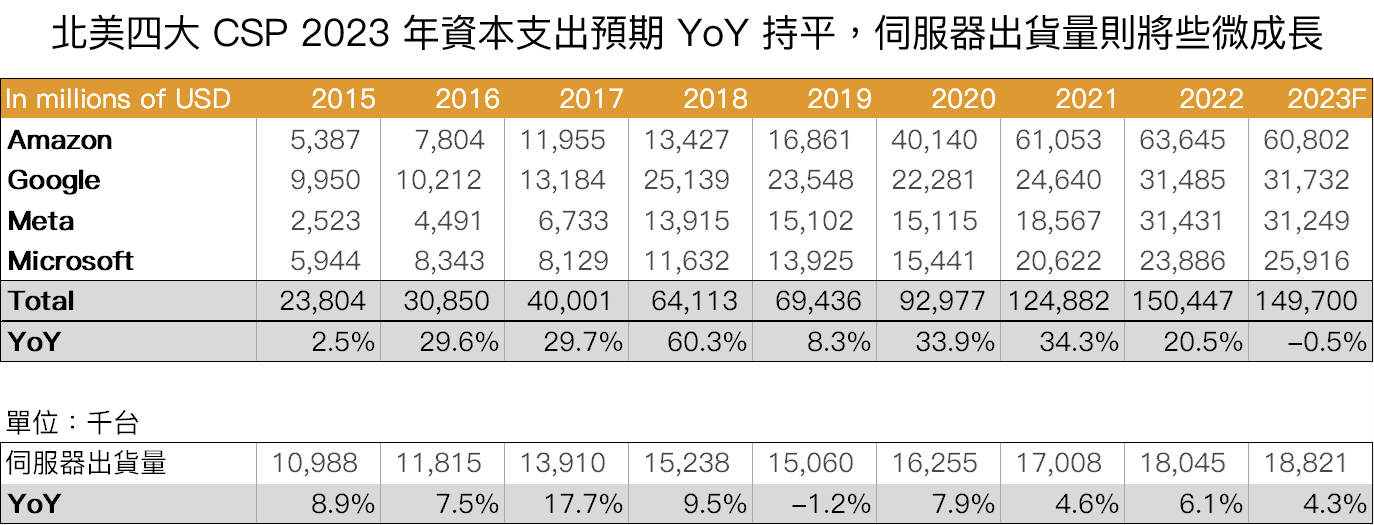

北美四大 CSP(雲端服務供應商)陸續公佈 2022Q4 財報,整體雲端服務營收雖持續成長,但季增(QoQ)速度皆已放緩。展望 2023 年,北美四大 CSP 雖都陸續下修資本支出,但長期而言仍會持續投資雲端設備,因此預計在短暫的庫存調整後,伺服器產業將因 Intel、AMD 兩大新平台規格明顯升級,逐步在 2023Q2 起回溫。

預期在北美四大 CSP 資本支出持平下,2023 年伺服器需求將維持 2022 年水準

北美四大 CSP CY2022Q4 營收和資本支出規劃如下:

1. Microsoft

FY2Q23 Intelligent Cloud 營收 215 億美元,QoQ+5.9%、YoY+26%,其中 Azure 服務收入 YoY+38%。展望 2023 全年,公司預期投入資料中心之資本支出將逐季成長。

2. Amazon(AWS)

AWS 營收 214 億美元,QoQ+4.1%、YoY+20%。據公司電話會議說法,因企業端開始降低雲端服務支出,AWS 雖將持續投入資料中心投資,但預期會較 2022 年有所下滑。參考 Refinitiv 資料,估計 2023 年資本支出約落在 608 億美元(其中約有半數用於倉儲及物流等領域投資),YoY-4.5%。

3. Google

Google Cloud 營收 73.2 億美元,QoQ+6.6%、YoY+32%。上季資本支出 YoY+19%,預期全年資本支出與 2022 年持平,但將增加雲端、AI 等基礎設施投資比例。

4. Meta

公司預計 2023 年資本支出將達 300~330 億美元,YoY-6.3~+3.1%,將聚焦於投入同時可運行 AI 和非 AI 應用的新數據中心架構。

總結以上,除 AWS 外,其餘北美四大 CSP 2023 年資本支出皆將年持平或年增,預計整體伺服器需求將維持 2022 年水準,參考 Digitimes 資料及研究部交叉比對供應鏈看法,全年出貨量預計將成長約 5%。

Source:Refinitiv、Digitimes、富果研究部

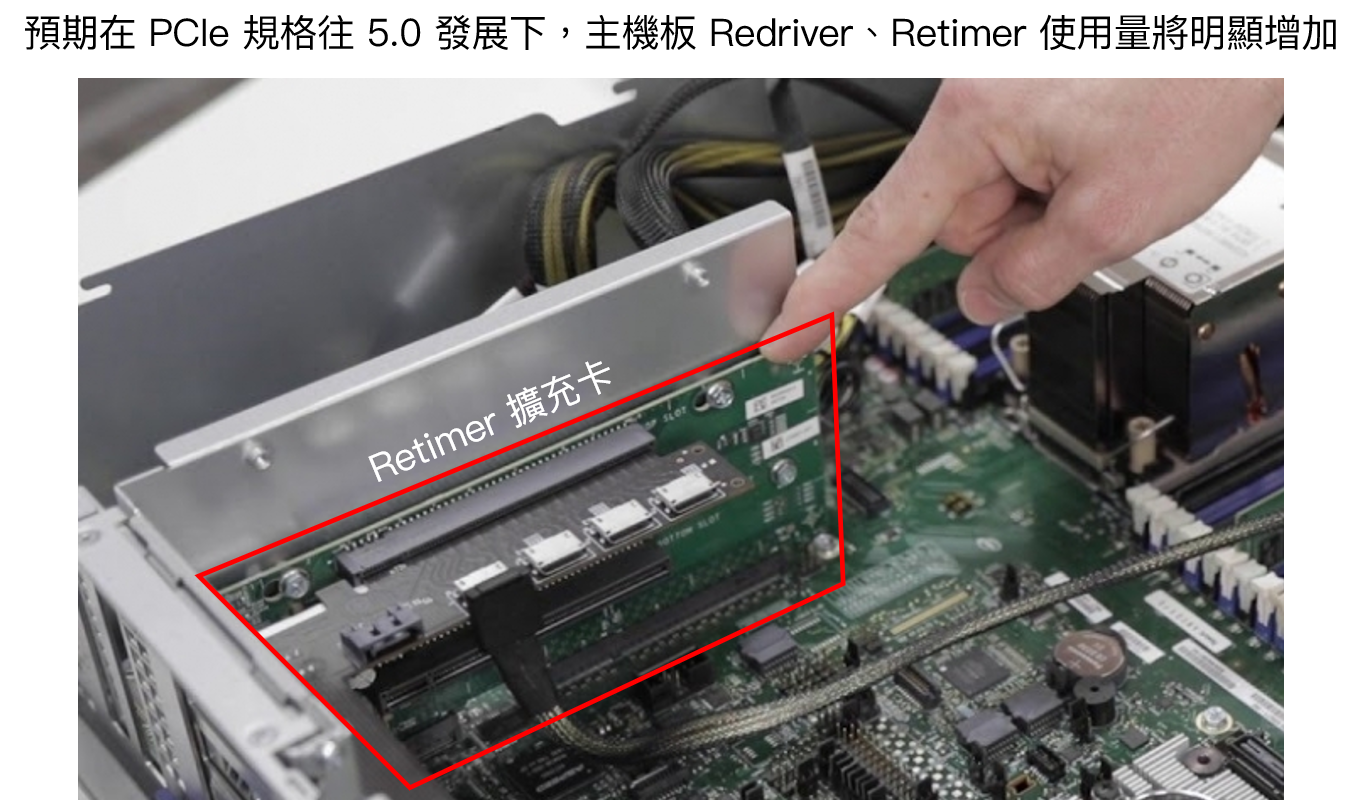

在兩大平台新產品有多項規格升級下,部分供應鏈更將明顯受惠。以下研究部統整出三點預期成長幅度較高的零組件供應鏈。

1. 隨 PCIe 5.0 成為傳輸介面主流,PCIe Redriver、Retimer 使用量將有所增加以減少訊號損失

目前伺服器架構中有多樣零組件,包含 GPU、SSD、FPGA 以及智慧網路介面控制器(Smart NIC)與 CPU 之間,皆主要透過 PCIe 介面進行溝通。因此,為使伺服器內部各單元能更快速溝通,PCIe 規格持續往 5.0 甚至 6.0 發展。

隨著傳輸速率顯著提升,內部訊號衰減情況也變得更加嚴重(高頻訊號衰減速度較快),而改善方式除了採用更高品質的 PCB 外(可參考<伺服器換代潮!產業鏈的新機會:銅箔基板>研究報告),另一方式即是透過在主機板上加入 PCIe Redriver 或 Retimer 來加強訊號以延長高速 PCIe 的傳輸距離。

在<車用、SSD 需求還在!分析NAND Flash 控制器廠「群聯」的投資價值>報告提到,多款已上市的 AMD Ryzen 7000 系列主機板使用了四到六顆以上的 PCIe 5.0 Redriver,由此可以推敲在硬體用量、效能更強大的伺服器應用中,PCIe 5.0 Redriver 或 Retimer 的用量將持續增加,銷量和 ASP(因多數為更高價的擴充卡)均有成長的空間。

Source:Astera Labs、富果研究部

Source:Astera Labs、富果研究部

目前市場上主要可供應 PCIe redriver 和 retimer 晶片的公司包含美國的德州儀器(Nasdaq:TXN)、Astera Lab 以及台灣的譜瑞-KY(市:4966)、群聯(櫃:8299)等。

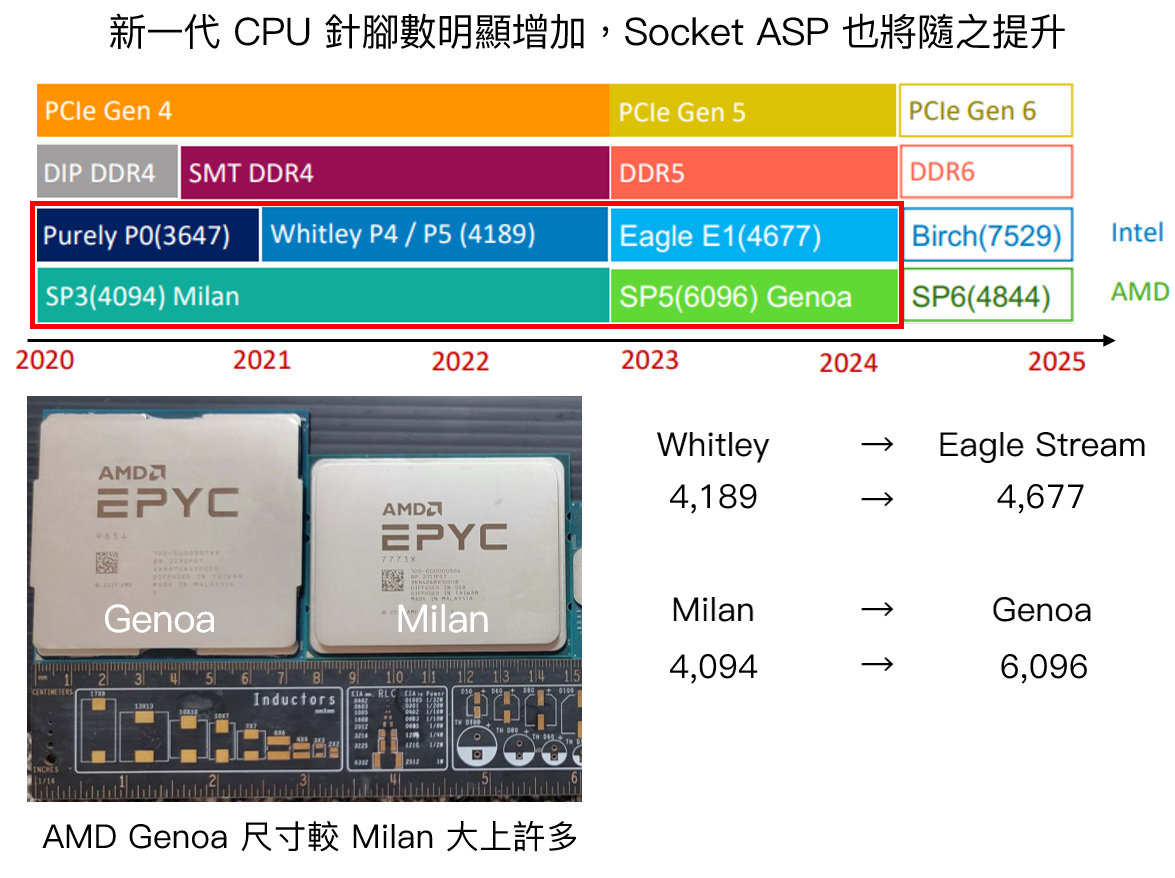

2. 新平台 CPU 連接器(Socket)無法向下兼容,針腳數提升下 ASP 預期可提升 15% 以上

Intel 和 AMD 兩大 CPU 新產品在架構改動下,CPU 針腳數均顯著增加,其中 AMD Genoa 更是一口氣從 4,094 個提升至 6,096 個(將採用新款 SP5 Socket),因此 CPU Socket 也需隨之升級。

據研究部訪查結果,Socket 新品在針腳數增加下,預期 ASP 約可提升 15% 以上,加上 AMD SP5 Socket 因針腳數更多,ASP 將會比 Intel 產品更高,因此在 AMD 市占率有望提升下,相關供應鏈產品組合將可好轉。(關於 AMD 市占率變化,可參考<AMD>系列文章)

例如全球前三大 CPU Socket 供應商之一的嘉澤(市:3533),過去在 Intel Whitley 平台市占率僅落在 15%,但在通過認證躋身 Tier 1 供應商後,預期市占率有望提升至 30% 以上;而 AMD 部分則為多年供應商,市占率穩定維持在近五成,預期將直接受惠新平台推出的 Socket 替換潮。

Source:嘉澤、Tom's Hardware、富果研究部

Source:嘉澤、Tom's Hardware、富果研究部

3. 新平台走線設計複雜度提升、散熱需求提升,預估將帶動新產品的平均售價較舊代提升。

隨著兩大新產品 CPU 尺寸增加、各處理器功耗牆持續推升帶動散熱元件尺寸增加、DRAM 插槽數隨 CPU 支援記憶體通道數提升而增加,再加上上述提到新加入的 PCIe 晶片以及各式透過外插方式加入的擴充卡,以上總總因素使得伺服器設計複雜度將明顯增加。

對於機殼廠而言,機殼的載重能力需要升級,同時內部機構配置也需要投入更多研發人員進行設計,伴隨的便是 ASP 與毛利率的上揚。

以全球前三大的伺服器機殼供應商之一的勤誠(市:8210)為例,公司針對新平台的推出已明顯投入較過往更多的研發人員、產能進行開發設計,以滿足整體設計複雜度和客戶客製化的需求(例如需要容納更多 GPU 等),加上公司成功配合客戶拿下新平台的 Level 6(即至完成主機板組裝)認證,預期將可帶動公司 ASP 增加 20~30%。

結論

自 2022 下半年開始,伺服器產業也因下游庫存明顯堆積(上中游公司存貨周轉天數均顯著提升),需求雜音不斷。但進入 2023 年,

閱讀進度

")

")