全球記憶體市場因消費性電子需求降溫,進入嚴重去庫存,身為全球 NAND Flash 控制 IC 主要供應商的群聯(櫃:8299)會受到什麼影響?看完這篇報告,你將了解以下幾件事情:

- 群聯公司簡介及股權架構

- 群聯 NAND Flash 業務現況及未來展望

- 群聯 2023 年財務預估及成長潛力

群聯公司簡介

群聯成立於 2000 年 11 月,並於 2004 年上櫃。主要業務為各式 NAND Flash 模組製造及控制晶片(Controller IC)設計和銷售。

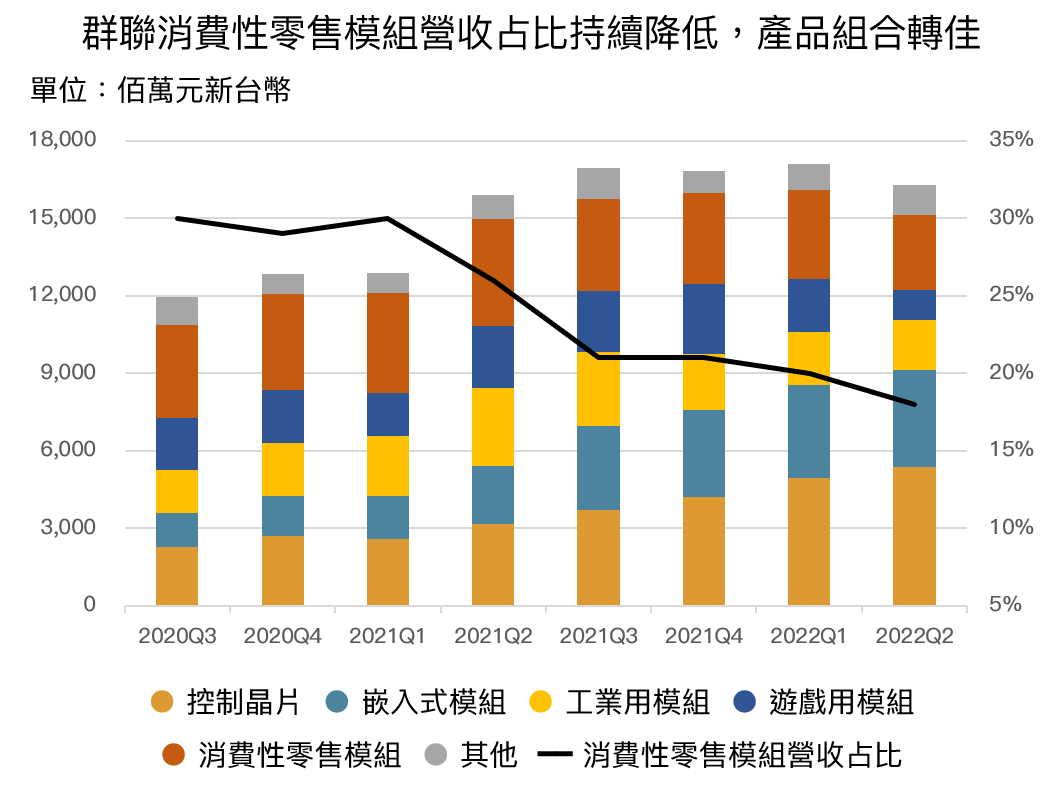

公司 2022Q2 營收占比為控制晶片 33%、嵌入式模組(如 PC/NB、智慧型手機、伺服器等)23%,消費性零售模組(如 SD 卡、隨身碟)18%、工業/車用12%、遊戲與其他各 7%。

公司過去幾年持續將業務從零售產品轉型至訂單較穩定、毛利率較高的控制晶片及嵌入式模組,消費性零售模組占比自 2013 年 80% 降至 2022Q2 的 18%,產品組合持續轉佳。

Source:群聯、富果研究部

群聯經營團隊產業經驗豐富,股權尚屬集中穩定

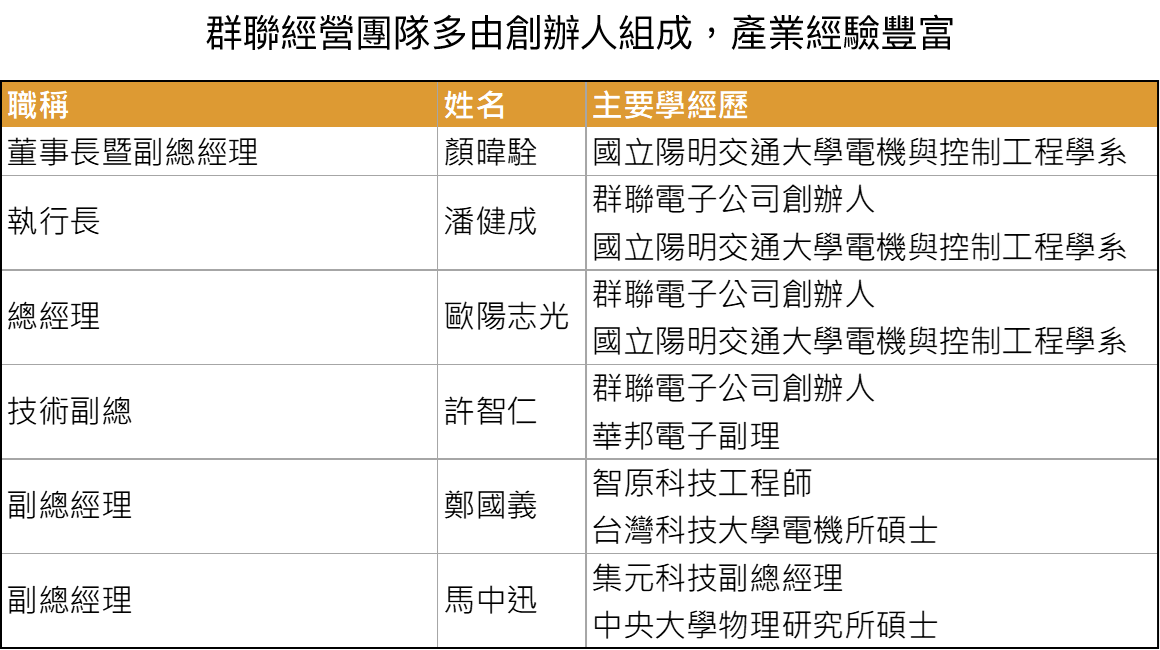

群聯由現任執行長潘健成、前董事長伍漢維、現任副總許智仁、現任董事楊俊勇、現任總經理歐陽志光五人共同創辦,創辦團隊經營公司二十餘年,產業經驗豐富。

現任執行長潘健成於 2021 年底因涉及財報不實事件而辭去董事長一職,改由副總經理顏暐駩擔任。參考判決書內容,群聯為穩定進貨成本,曾透過子公司聯東向東芝(Toshiba)購入原料再降價出售給群聯;亦曾透過另兩間子公司出貨給客戶,以節省稅金或規避相關權利金來取得銷售價格優勢。不過,公司在判決後已快速做出架構調整,判斷對後續營運影響不大。

Source:群聯、富果研究部

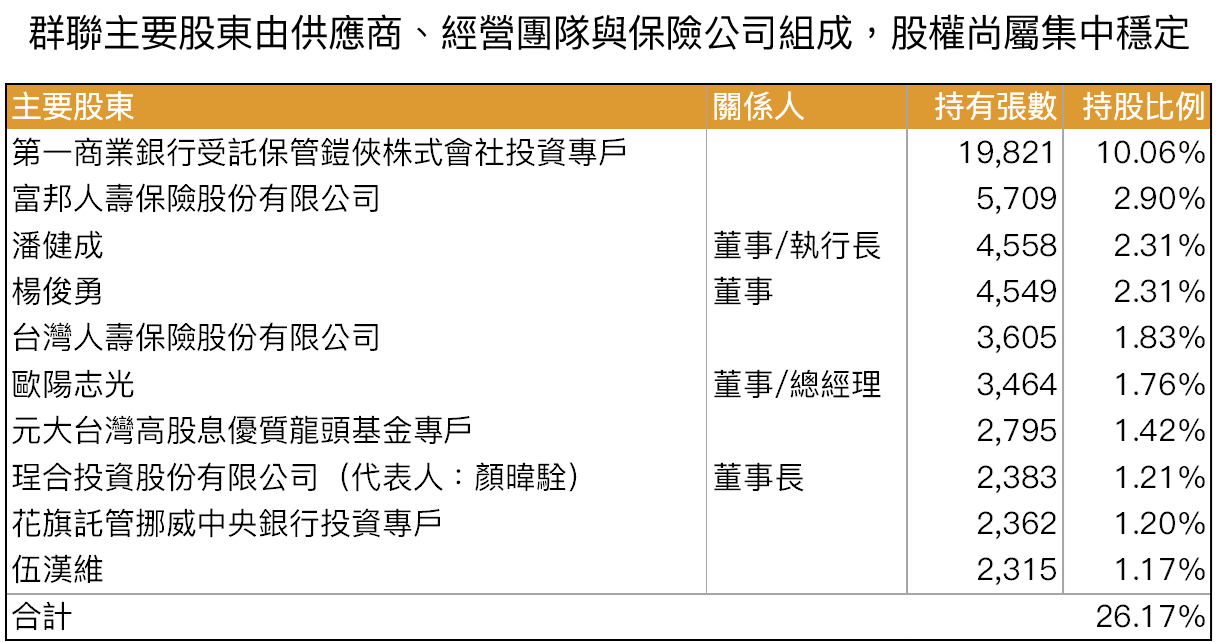

股權方面,第一大股東為群聯主要供應商鎧俠(KIOXIA),十年來與公司維持穩定合作關係,此部分股權穩定。2019 年起除金士頓離開主要股東名單外,群聯股權結構無明顯變化。另截至 2022/9/30,持有千張以上大股東持股比達 36%,YoY+4ppts,整體股權集中穩定。

Source:群聯、富果研究部

群聯完整佈局各項 NAND Flash 技術,並持續發展伺服器和車用領域控制晶片

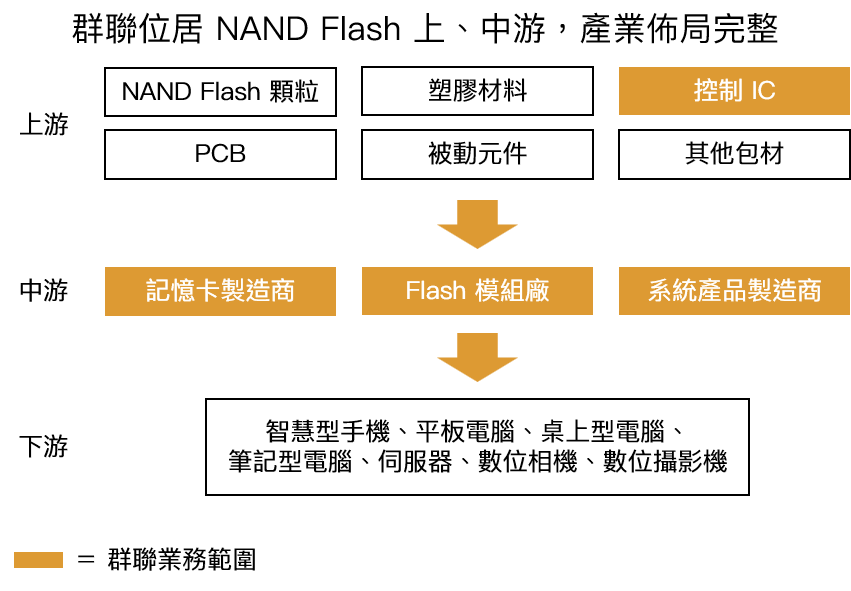

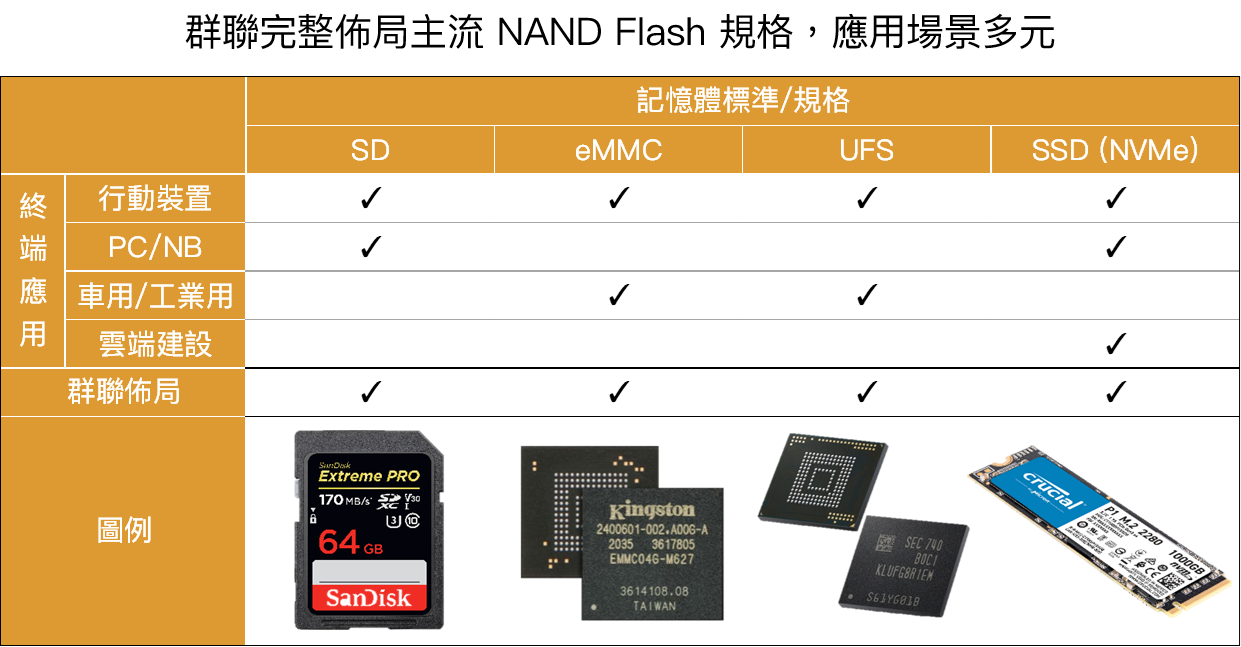

群聯位居 NAND Flash 產業的上、中游,身兼 NAND Flash 控制 IC 開發商及模組產品製造商,較同業純 IC 設計公司(如慧榮(Nasdaq:SIMO)、鑫創(櫃:3259)、安國(櫃:8054 )等)有較大營收規模;較純模組廠(如宇瞻(市:8271)、創見(市:2451)等)有較高毛利率,商業模式更為多元。群聯與包含 KIOXIA、Micron 等 Tier-1 NAND Flash 大廠密切合作,向其進行控制 IC 之銷售,或直接購入原廠 NAND Flash 晶粒加上其控制 IC 後製成模組。

Source:群聯、富果研究部

Source:富果、富果研究部

NAND Flash 自過去的外接式產品(如隨身碟、SD 卡)持續往內嵌式應用(如 eMMC、UFS、SSD 等)發展。群聯產品線完整佈局主流內嵌式應用,並持續發展包含針對 PC 新平台的 PCIe 5.0 SSD 控制 IC、中繼器(Redriver)(Redriver 已成功打入 AMD 多款支援最新 Ryzen 7000 系列主機板),以及企業級 SSD 控制 IC 和符合車用規格的 eMMC 控制 IC。

Source:富果研究部、SanDisk、Kingston、Samsung、Crucial

接下來將分析 PC/NB、伺服器和車用等公司重點業務未來成長動能。

PC/NB 往 PCIe 5.0 發展,對 SSD 控制晶片及中繼器需求將增加

在伺服器系列文章提到, PCIe 5.0 前期主要成長動能將來自伺服器換機潮,相較之下消費性市場對傳輸速率的升級較不迫切。不過富果認為隨 4K/8K 影像素材普及,加上 AMD Ryzen 7000 和 Intel Raptor Lake 兩大新平台的支援推動下,其滲透率有望在 2023 年起逐漸成長(但目前仍以 3.0 比例最高,4.0 其次)。

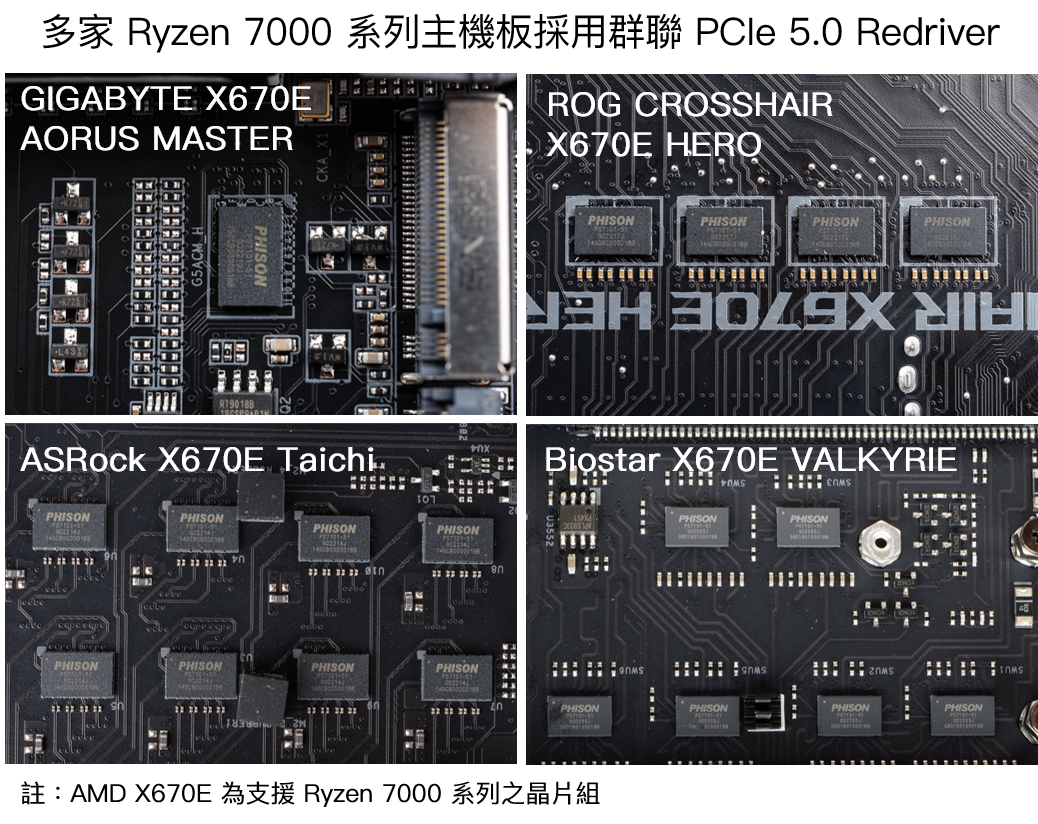

隨著傳輸速度持續提升,對減少訊號衰減的要求也越來越高,因此在支援 PCIe 5.0 的主機板上,大多會使用數顆 PCIe Redriver 來減少訊號損失。

群聯在 2021 下半年先後發佈支援 PCIe 5.0 規格的 Redriver 和 SSD 控制 IC,而在 2022/9 月各家板卡廠發佈的 AMD Ryzen 7000 系列主機板中,都可以看到群聯 PCIe 5.0 Redriver 的身影;另據相關供應鏈指出,該晶片也同樣已打入 Intel 供應鏈,其出貨量有望隨新平台逐漸放量而成長。

Source:XFastest、富果研究部

SSD 控制 IC 部分,群聯搶先市場主要對手慧榮推出消費級 PCIe 5.0 SSD 控制 IC,同時與 AMD 和 Micron 共同成立 PCIe 5.0 生態鏈,並在測試中展示超過 10 GB/s 的讀寫速度,較當前 PCIe 4.0 最大約 7 GB/s 的速度相比有相當大幅度的提升。

而目前市面上已發佈之 PCIe Gen 5.0 SSD 包含 Gigabyte、Corsair(海盜船)等大廠都已對外宣布將採用群聯的控制 IC,預期公司可在 PCIe 5.0 SSD 控制 IC 取得先進者優勢,而參考公司說法,5.0 和 4.0 之間的價差達 30-40%,因此隨 PCIe 5.0 滲透率提升,公司整體 ASP 和毛利率預期將有所成長。

隨 ADAS 和車載娛樂系統升級和普及化,群聯車用 NAND Flash 控制 IC 將可顯著成長

隨著 ADAS 持續升級、車載資訊/娛樂系統普及化和數量增長(後座同樣加入娛樂系統),車用 NAND Flash 需求預期將大幅成長。美光(Nasdaq:MU)預估未來一台車所使用的 NAND Flash 位元數將是純人類駕駛車輛的 100 倍,估計至 2025年,車用 NAND 位元 CAGR 高達 49%。

而群聯的車用 NAND Flash 控制 IC 與美光合作出貨超過 10 年,並打入特斯拉等電動車大廠供應鏈,在車用 eMMC 控制 IC 市占超過 50%。由於車用產品認證期長、進入門檻高,群聯已在車用供應鏈具備多年聲譽將可直接受惠車用需求大增的趨勢,富果認為車用需求穩定且毛利率較高,將為群聯提供未來五到十年強勁成長動能。

NAND Flash 使用量隨伺服器建置量持續成長,若能成功拓展將成為群聯關鍵成長動能

在<雲端服務商機!白話文解構「伺服器產業」>研究報告中提到,隨全球網路流量持續成長且各產業雲端存取量和計算量大幅提升下,伺服器在未來數年將加速建置。而當今串流、高畫質直播等應用對儲存空間需求明顯增加,使得伺服器中 SSD 數量和容量勢必有所升級。據美光估計,資料中心 NAND 位元需求 2021 年至 2025 年將以 CAGR 33% 速度成長。

目前伺服器占群聯營收比例仍相對低,公司目標持續與策略夥伴如 KIOXIA、Seagate 共同開發企業級儲存市場,其中 Seagate SSD 在伺服器市占率據調研機構估計僅 0.5%,判斷能協助群聯打入供應鏈的能力應較有限,因此需重點關注公司與 SSD 市占率第二高的 KIOXIA 在企業級市場的合作。

企業級產品因 ASP 和毛利率較高,且整體需求相較消費性產品穩定,其業務占比若提升將可顯著優化產品組合,因此群聯能否順利在伺服器市場拓展業務將是未來關鍵的成長動能之一,研究團隊將持續關注。

隨主要供應商減產,去庫存狀況預期 2023Q1、Q2 將逐漸緩解

參考<半導體市場進入嚴重去庫存階段,美光全面下修第四季展望>研究報告,目前 NAND Flash 已進入去庫存狀態,上中游出貨明顯減少,對此 Micron 和 KIOXIA 先後降低產能利用率以減少供給。根據 TrendForce 預估,2023 年 NAND Flash 供過於求比例將可自原先的 10.1% 下降至 5.6%,而價格跌幅預計則可在 2023 下半年逐漸收斂。

但富果認為,NAND Flash 產業仍相對破碎,因此需要更多供應商(如三星、威騰電子等)加入減產行列,下游庫存壓力才有望提早緩解。參考 TrendForce 研究,目前 NAND Flash 合約價已低於生產成本,廠商正賠本賣出,因此推測其他供應商加入共同減產的可能性高,預估群聯相關產品(尤指用於消費性產品之模組、控制 IC)應可在 2023Q3 逐漸放量。

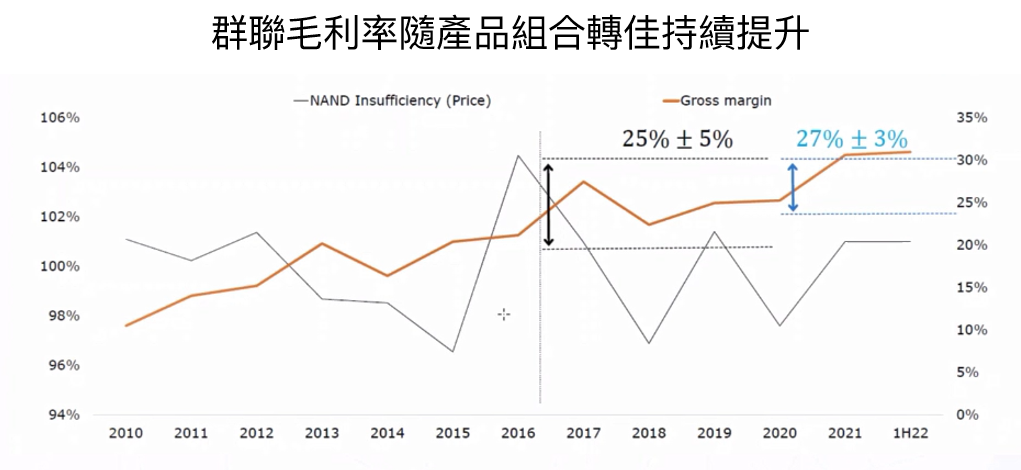

群聯毛利率表現逐漸穩定,隨產品組合優化預期可持續增加

群聯近十年來持續改善公司產品組合,自 2009 年前以消費性零售模組為主逐漸佈局非消費性儲存市場,以降低公司毛利率受 NAND Flash 市場景氣的影響,毛利率自 2010 年約 10% 成長至目前近 30%。

Source:群聯

預期在車用產品甚至伺服器產品出貨增加、營收占比提升,以及新一代標準如 PCIe 5.0 產品的出貨下,參考同業慧榮 50% 的毛利率,群聯仍有成長空間。

而公司同時擔任 NAND Flash 市場供給和需求角色,近幾季為維持與原廠關係,持續低價收購原料,因此在 2023 年有望受惠低價庫存的效益,但參考近期台積電上調代工價格,將使控制 IC 價格提高,一加一減下預期毛利率應維持和 2022 年差不多水準。

消費性市場需求預期將在 2023 下半年回溫,受車用需求強勁帶動,獲利可些微成長

最後我們就群聯獲利狀況進行估算。