0%

不論是影音串流平台往高畫質 4K、8K 的發展,或是遠距工作的普及,都增加了網路用量的需求。隨著晶片缺料問題緩解,網通產業也於 2022 下半年開始復甦,本篇報告將詳細分析網通產業,看完這篇文章,你將會了解:

- 現今主流網路的通訊設備有哪些

- 網通產業未來成長動能及潛力

- 相關台廠供應鏈誰會受惠?

技術介紹

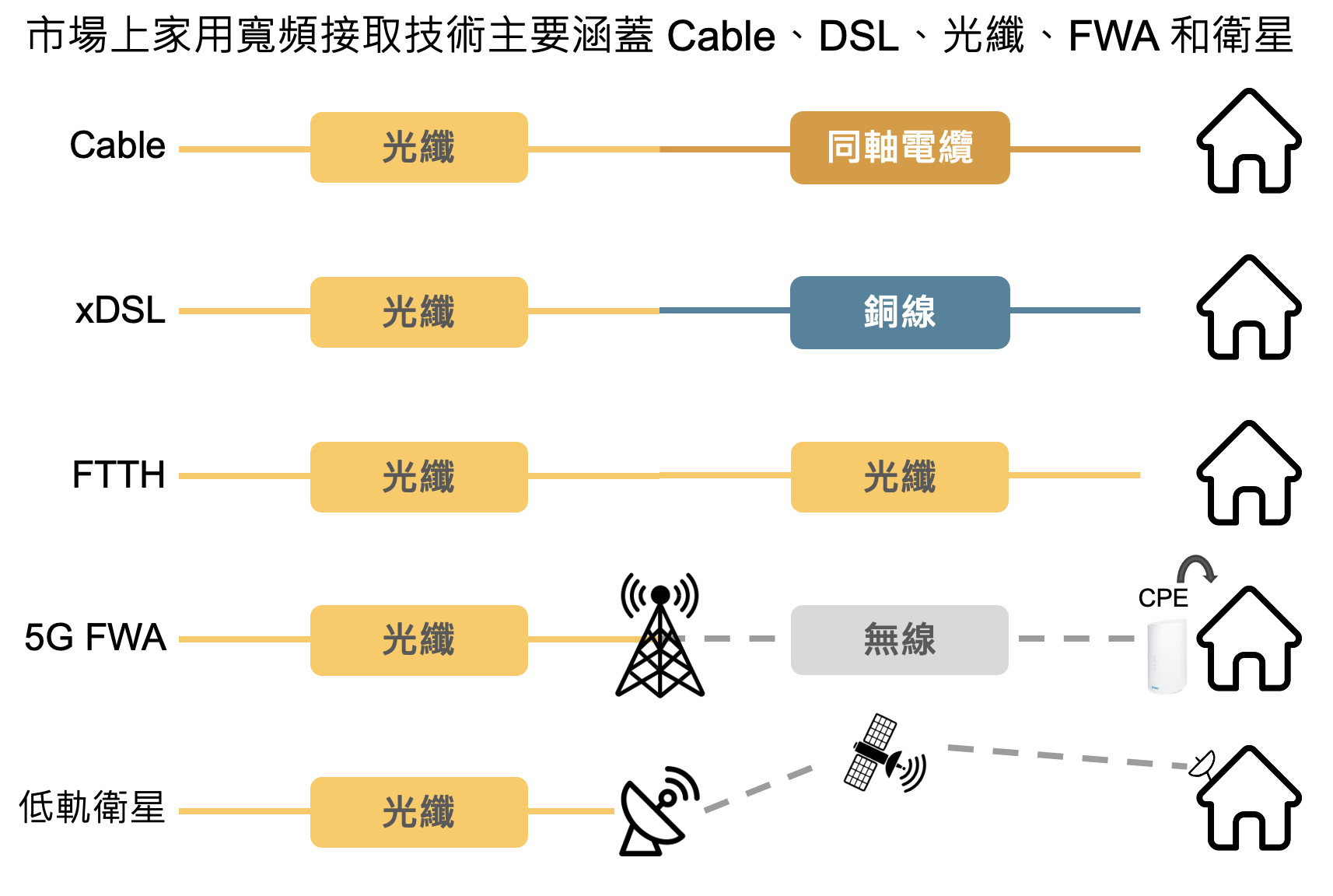

家用寬頻技術分為有線和無線,前者包含數位線路(DSL, Digital Subscriber Line)、同軸電纜(Cable)、光纖(Fiber),後者則有固定無線接取(FWA, Fixed Wireless Access)、衛星(可參考<【關鍵報告】iPhone 14 首度支援的「衛星通訊」是什麼?白話拆解低軌道衛星產業>)等。

註:因台灣網通廠大多營銷地區為歐美,因此本文將聚焦分析歐美網通市場

Source:富果研究部

有線寬頻技術:由於光纖網速快且穩定,為歐美政府以及電信商主要發展技術

有線寬頻(又稱固定網路)設備中,以光纖速度最快,Cable 次之, DSL 最慢。三者最大差異為線材媒介及傳輸訊號,相較 DSL 與 Cable 較易受到電磁波干擾且網速較慢(因原料為銅並以電流傳輸訊號),光纖因由玻璃組成,且以電磁波的形式傳遞訊號,除了訊號穩定,傳輸的耗損也較小。

因此雖光纖成本較高,仍成為各國政府寬頻補助的重點項目,目前美國除了 Comcast(美國最大電信集團,提供有線電視、廣播及電信服務) 使用 Cable 外,其餘廠商(如 AT&T、Verizon 等)主要投資技術皆以光纖為主。根據資策會研究,光纖到府(FTTH, Fiber To The Home,即至用戶端皆使用光纖進行傳輸)在全球寬頻用戶比重已從 2016 年 27.5% 上升至 2021 年 54.8%,已取代銅線固定網路主流技術,並預計未來佔比持續提高。

註:固定網路是透過金屬線或光纖線等固態媒介傳送訊號的電信網路,讀者可理解為有線網路

無線寬頻技術 : 5G FWA 因成本低且鋪設容易正快速成長

無線寬頻中(亦即無線網路),雖目前歐美市場 5G 滲透率不高,但為目前各大電信商主要發展項目,全球電信設備龍頭 Ericsson 預計至 2028 年全球 5G 用戶可達 50 億人。而 5G FWA 為推動 5G 之主要技術,其利用基地台發送訊號,並藉由插入 SIM 卡於終端設備(CPE, Custo