富果觀點

- 中磊 2023Q2 因基期較高,營收、獲利僅小幅成長

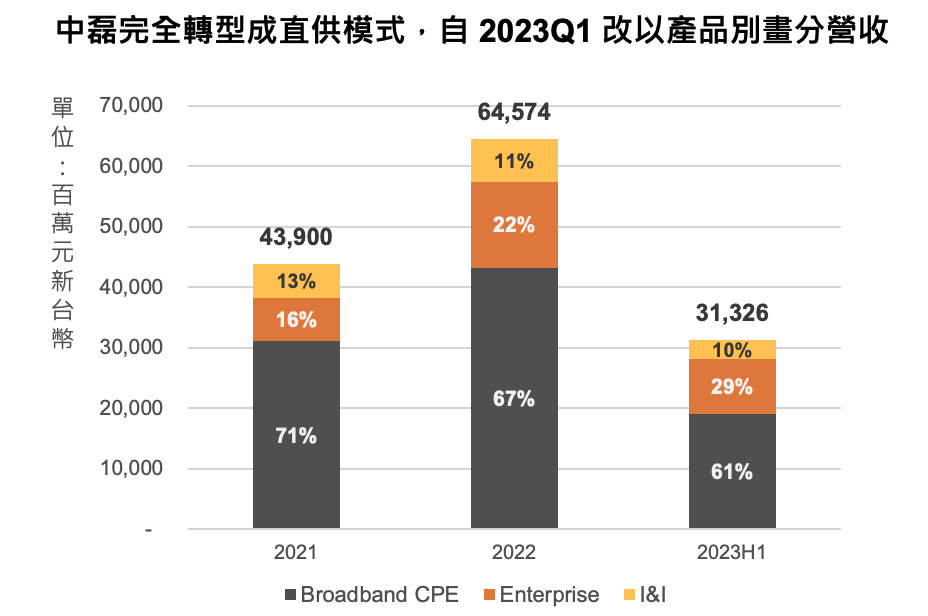

- 公司順利轉型至直供模式。2023Q2 因客戶庫存調整產品降低 Broadband CPE 營收占比,長期將維持 67%

- 展望 2023 下半年,預計 Q4 隨歐洲市場庫存調整完畢、印度訂單放量,整體營收將持續成長

- 針對北美 BEAD 法案,中磊將從 I&I 產品(如小型基地台)切入,目標提升營收占比至 15%

- 除了鄉村的網路覆蓋,2024 年的成長亦來自網路大量升級(Wi-Fi 7 的導入、10G 光纖的鋪設等)

中磊在 2022 年高基期下營收小幅成長、獲利改善

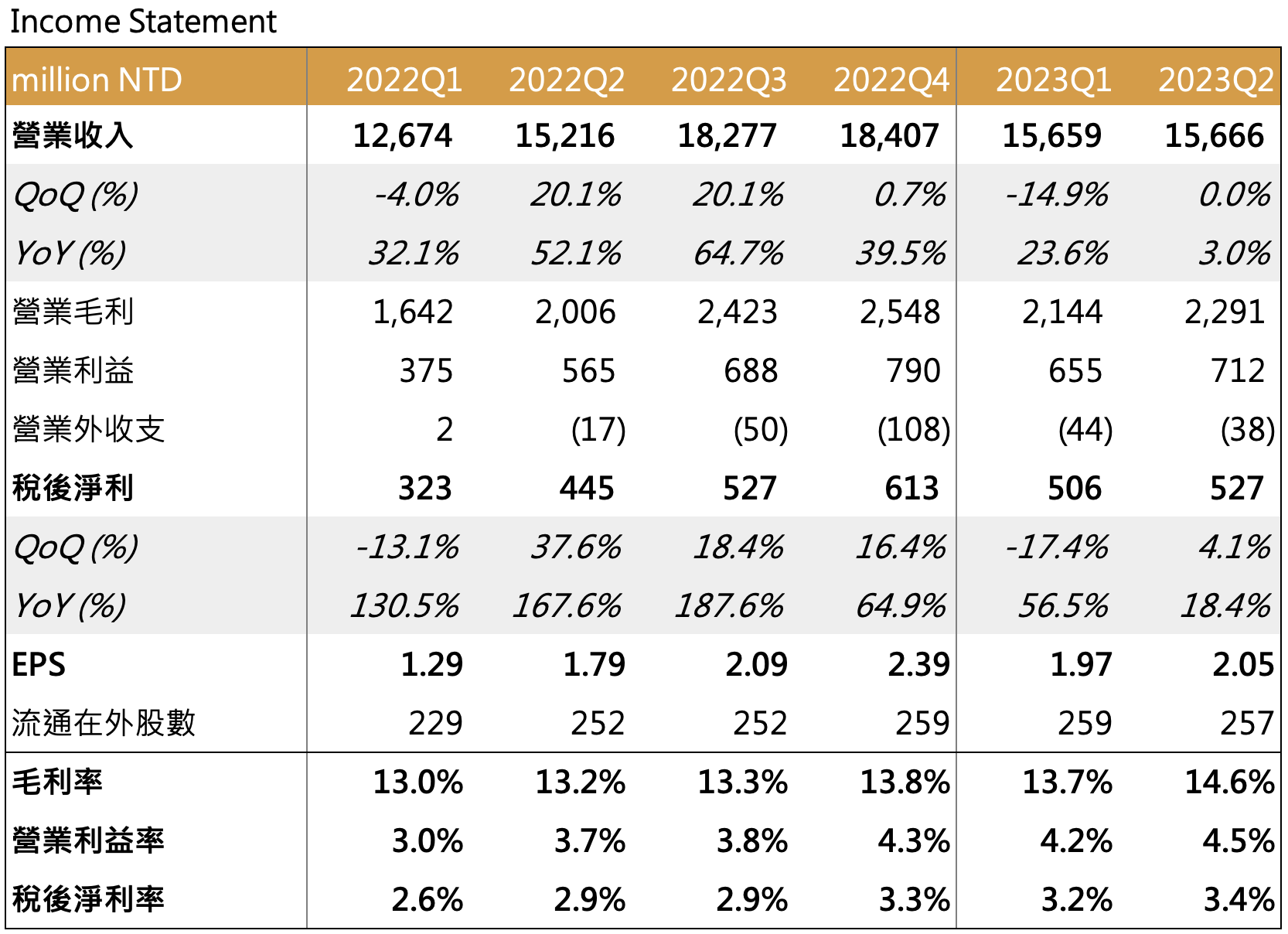

中磊( 市:5388)2022Q2 營收 156.6 億元新台幣(以下同),YoY+3.0%、QoQ 持平,主因去年基期較高且下游電信營運商持續調整庫存,僅小幅成長;毛利率 14.6%,YoY+1.4ppts、QoQ+0.9ppts,則因企業網通、基礎建設及物聯網產品佔比上升以及直供模式轉型所貢獻。EPS 2.05 元,整體獲利持續改善,並預計全年營業利益率可達 4% 以上。

Source:中磊、富果研究部

公司順利轉型至直供模式。2023Q2 因客戶庫存調整產品降低 Broadband CPE 營收占比,長期將維持 67%

自 2017 年以來中磊便開始轉型至直供模式(關於直供模式,可參考<從 ODM 代工成功轉型直供!認識 5G O-RAN 聯盟之一的網通廠:中磊>研究報告),以類似於 JDM 的形式,直接與下游電信營運商合作、討論產品規格。目前已經轉型完成(2022 年底直接供應產品超過 80%),並在 2023Q1 改成僅以產品線畫分營收。

Source:中磊、富果研究部

2023Q2 因為北美電信客戶庫存調整,Broadband CPE(寬頻用戶接取設備)營收佔比下降至 61%、Enterprise(商用網通設備)營收占比 29%、Infrastructure & IoT(基礎建設與物聯網,以下稱 I&I)營收占比 10%。長期而言,公司預計 Broadband CPE 將佔約 66%~67%、Enterprise 約 23%~24%、I&I 則約 10%。

展望 2023 下半年,預計 Q4 隨歐洲市場庫存調整完畢、印度大量訂單放量,整體營收將持續成長

目前北美、歐洲市場接近庫存調整尾聲(歐洲較早開始調整庫存),預計北美、歐洲市場訂單將分別於 2024Q2/2023Q4 陸續回流,隨第三季 Enterprise(企業網通)產品將因庫存調整而衰退、又歐美 Broadband CPE 訂單回流,將使 Broadband CPE 佔比回升(約恢復至 67%)。

Source:各公司財報

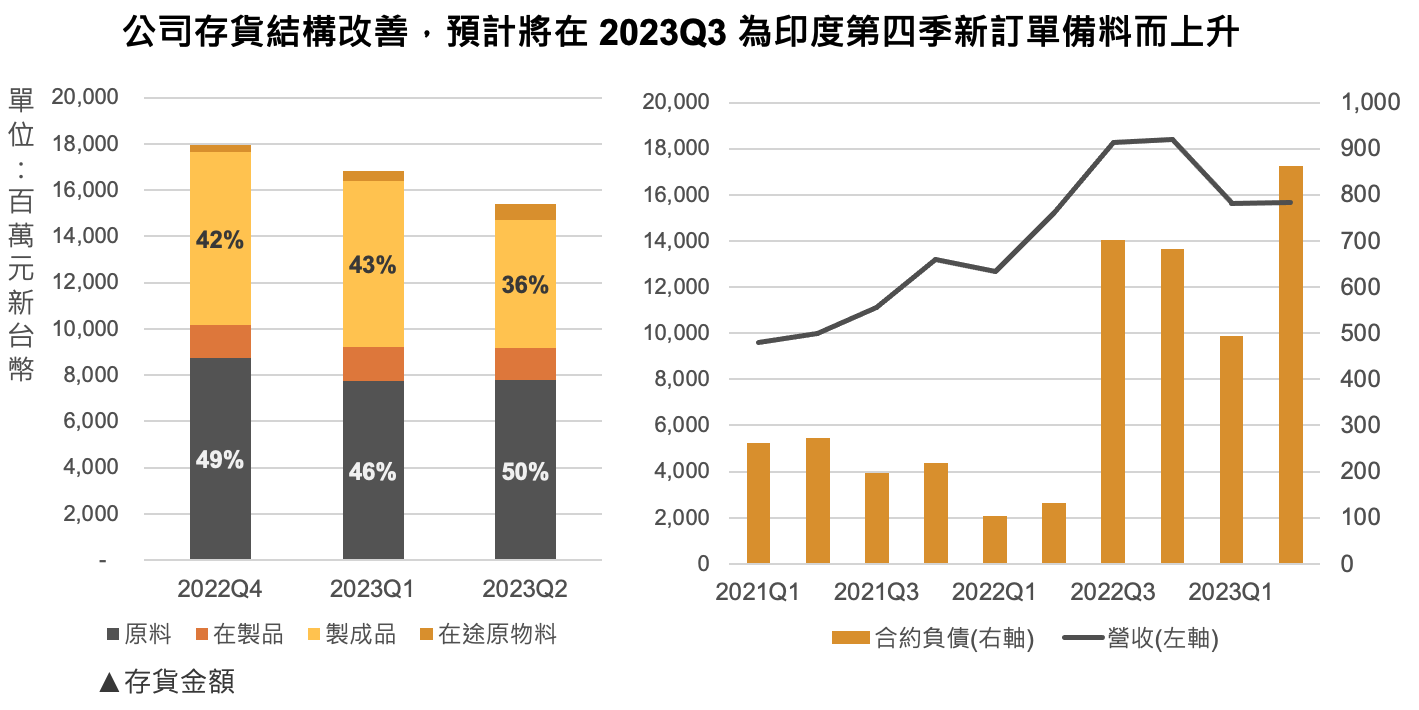

亞洲市場部分則將以印度為主要成長動能,根據 Ericsson 2023/6 月報告, 截至 2022 年底,印度 5G 用戶數已達到 1,000 萬戶,並預計在 2028 年底前將成長至約 7 億戶,6 年新增近 70 倍,5G 將佔整體印度行動用戶的 57%。

而根據中磊說法,公司目前接獲南亞(印度)市場大量訂單,合約負債金額明顯攀升,預計於 2023Q4 放量,由於印度光纖尚未普及,主要貢獻 5G FWA 產品線,將會顯著帶動營收成長。而檢視公司存貨,雖預計在 2023Q3 存貨水位將為第四季產品放量而提高,檢視過往積壓訂單陸續出貨下,中磊存貨水平已趨穩,製成品金額穩定下降,整體存貨管理合宜。

Source:公司財報、富果研究部

展望下半年,2023Q3 營運將因下游客戶庫存調整小幅衰退、並隨訂單放量在 2023Q4 明顯成長,全年營收穩定增長。

針對北美 BEAD 法案,中磊將從 I&I 產品(如小型基地台)切入,目標提升營收占比至 15%

2023/6 月底,美國 BEAD 法案正式撥款 424.5 億美元,提供電信廠商基礎建設補助,目標在 2030 年以前使網路(25Mb~100Mb)覆蓋全美(目前仍有超過 10% 之地區需要提高網速),推動北美網通需求。

相較於台灣同業瞄準 CPE 產品,中磊將專注於毛利率較高的 I&I 業務,主要與北美中小型電信營運商合作,包含研發 Small Cell 的完整解決方案,藉由安裝小型基地台在街燈上以提升網路於美國偏遠地區的覆蓋率。預計於 2024~2025 年開始放量,營收占比目標提升至 15%(目前約 10%)。

除了鄉村的網路覆蓋,2024 年的成長亦來自網路大量升級(Wi-Fi 7 的導入、10G 光纖的鋪設等)

參考聯發科(市:2454)近期法說會,其 Wi-Fi 7 晶片已經開始在高階零售路由器、高階筆記型電腦和寬頻設備等被採用,並會在 2024 年放量;此外,明年的 iPhone 16 目前也預計將導入 Wi-Fi 7。整體而言,目前網通供應鏈皆可在消費端廠商見到其積極開發 Wi-Fi 7 產品,預計將會在帶動中磊在 2024、2025 年成長。

展望 2024 年,除了美國提升鄉村地區的網路覆蓋率將為中磊貢獻營收,包含預計 Wi-Fi 7 規格將會加速導入、歐美市場持續推動有線傳輸規格升級(包含 10G 的光纖傳輸、銅軸電纜升級至 DOCSIS 4.0 等),都將進一步帶動中磊營運成長。

綜合以上,預計 2024 全年營收為 739 億元新台幣, EPS 為 10.27 元,考量公司過去發行可轉債,完全稀釋後預計為 9.23 元,獲利持續穩定成長,以目前股價 117 元計算 Foward P/E 約為 12 倍,低於其歷史本益比 15~20 倍,考量印度市場將快速成長、Wi-Fi 7 將於 2024 年快速導入,評價可能被低估。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

⚡️讀者專屬福利⚡️富果研究部獨家推出的課程【 超級投資力:從「商業洞察」到「選股估價」的人生必修課 】限時募資中,結帳輸入「blog300」再折 300 元

閱讀進度

")