在<網路需求愈來愈高,網通相關設備商有哪些投資機會?>提到,隨晶片缺貨問題改善,各網通廠皆恢復成長。近期,台系網通廠則有望受惠 5G O-RAN (Open Radio Access Network,開放性無線接入網路)發展,直接跳過品牌廠供貨給下游客戶。本文將帶你認識在 5G O-RAN 聯盟中的網通廠中磊(市:5388):

富果關鍵觀點

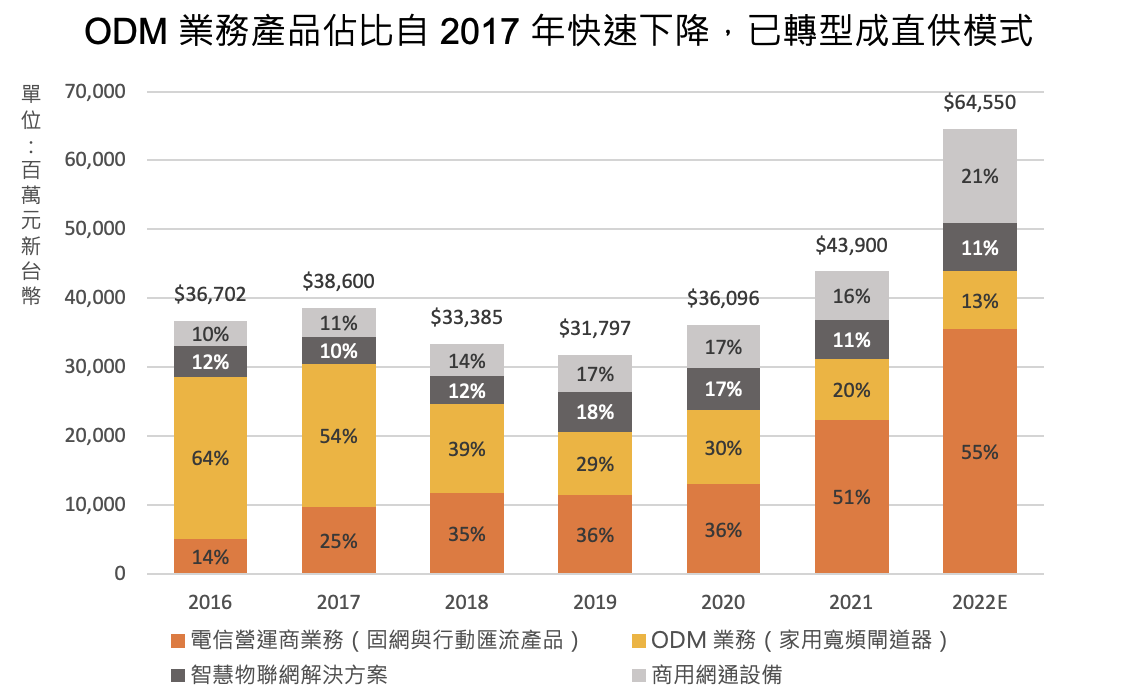

- 中磊(市:5388)銷售模式自 2017 年開始轉型為附加價值較高的直供模式(直接供應給下游電信營運商),目前直供營收佔比已超過八成。

- 雖北美電信商 5G 投資力道放緩,然過去疫情期間的積壓訂單隨晶片缺貨緩解將開始出貨,中磊 2023 年營運將成長。

- 存貨佔比高將成為常態,2023 年需求穩定下可帶動營收成長,長期仍需關注新興市場佈局、5G 新型應用發展狀況。

- 2023 年,由於中磊估值處歷史下緣,且能受惠於過去積壓訂單以及商業模式轉型,營運有望持續成長並被提高估值。

中磊公司介紹

中磊電子成立於 1992 年,於 1999 年掛牌上櫃,2007 年上市。公司產品多元,目前主要有以下四大業務:

- ODM 業務:Cable(同軸電纜)、xDSL、光纖、4G/5G CPE(用戶端接取設備)等量產型產品(以標準品為主,因此毛利率較低)

以及其餘多以直供模式進行的業務,包含: - 電信營運商業務:Sub-6 與毫米波頻段的 Small Cell(小型基地台)、影音串流的 OTT STB(Set-top Box,機上盒)、4G/5G CPE 等,雖產品與 ODM 業務有重疊,但能針對不同客戶做軟、韌體上的客製化

- 商用網通設備(Enterprise):交換器、企業用路由器、Wi-Fi Access Point 等

- 智慧物聯網解決方案(IoT):IP Camera、物聯網閘道器等

註 1:2022Q2 公司將「家用寬頻閘道器」與「固網與行動匯流產品」分別更名為「ODM 業務」與「電信營運商業務」,實質上部門業務內容與過往並無差異。

2023/3/9 更新:中磊於 2022Q4 法說更新業務分類,往後將不再依銷售渠道區分,而是已產品別分類,將電信營運商與 ODM 業務合併,2022 年佔比分別為「BroadBand CPE」67%,「Infrastructure & IoT」11%、「Enterprise」22%。

其中,4G/5G CPE 為其主力產品,預計在 2023 年佔中磊約 67% 的營收。

Source: 公司官網,富果研究部彙整

公司過往以 ODM 代工為主(2017 年佔約 54%),在 2017 年開始轉型,改為直接銷售給電信、營運商,至 2022 年底直供產品營收佔比已超過 80%,預計 2023 年佔比則將接近 100%。

Source:中磊,富果研究部彙整

公司目前營收為美洲 56% 、歐洲 26%,其餘 18%。在 2018 年,產能有 80% 集中在中國,近年為分散供應鏈風險進行調整,從過往的兩個生產據點(台灣和中國)上升至四個(新增分律賓與印度)。

且 2023 年菲律賓仍會持續擴建廠房。目前以菲律賓和中國為兩大生產中心(各佔 40%),預計未來菲律賓以及印度產能會持續成長,降低整體供應鏈於地緣政治的風險。

公司經營層經歷豐富,股權結構相對分散但穩定

閱讀進度

")