0%

富果觀點摘要

- 新麥股權集中於董事長兼總經理謝順和及其家族手中,以其過往經營績效衡量,此股權集中現象應正面看待。

- 新麥機械 2022/12 月於深圳交易所申請上市,預計將增加公司於當地資本市場的曝光及流動性。

- 中國烘焙產業在新茶飲普及、短視頻、網紅推波助瀾及年輕人生活步調加快帶動下,並比照飲食文化相對接近的日本,未來人均烘焙食品消費量仍有 40~70% 成長空間。

- 新麥位於產業鏈中游,行業競爭激烈,產品線齊全、完善客戶服務是其成為龍頭之關鍵。中國疫情使產業重新整併,新麥將有望直接受惠。

- 展望 2023 年,新麥具三大催化劑:A. 2023 年受惠中國解封及低基期,營運將較 2022 年明顯成長。B.公司現金股利發放穩定,具高殖利率保護。C.估值處歷史下緣,在具產業長期成長保護下,下檔風險有限,並有望因營運成長而被提高估值。

新麥公司簡介—— 亞洲最大烘焙機器製造銷售商

新麥(櫃:1580)成立於 1983 年,為亞洲最大的烘焙機器製造銷售商,成立初期以代理海外設備為主,後以自有品牌「SINMAG」行銷全球,目前有 5 座工廠(無錫兩座、台灣五股、西雅圖、馬來西亞各一座),2021 年營收地區占比為中國 56%、其他亞洲地區 23%、美國 16%、其他 5%。

新麥產品可分為「商用烘焙設備」及「其他廚房設備」兩大類,前者包括烤爐、發酵機、攪拌機、展示櫃、壓麵機、分割滾圓整型機等,占營收 85%,後者則包括冰箱、洗滌設備、油炸爐、工作台冷櫃及各種器具,占營收 15%。公司產品線完整,可一次供應多種設備。

Source:新麥

Source:新麥

公司產品終端應用涵蓋糕點、蛋糕、披薩、麵包、月餅等各式烘焙食品,2022 年客戶類型為連鎖店 44.2%、廚具商 20.4%、單店 12.6%、批發 9.4%、超市 1.8%、餐飲 0.9%、其他 10.8%,且包括美國 Publix 超市、Walmart、家樂福、大潤發、統一超、PizzaHut、85 度 C、聖瑪莉、馬可先生、Yamazaki、中國的瀘溪河核桃酥、好利來糕點,以及奈雪的茶等,目前客戶數量高達 3,000 個。

新麥公司股權集中於董事長兼總經理謝順和手中,以其過往經營績效衡量,此股權集中現象應可正面看待

新麥創辦人兼總經理呂國宏先生於 2019 年退休,並由董事長謝順和兼任(2004 年應邀加入新麥,原做機械開發生產起家)。過往呂國宏先生負責前端銷售,謝順和先生負責後端產品開發量產,兩人一外一內帶領公司先後拓展了中國、歐美、非洲、東南亞等市場,也讓公司營業額連年成長。

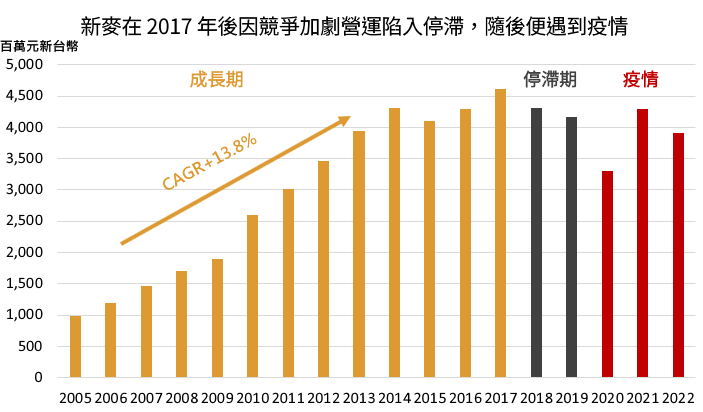

新麥自 2005 年打入中國、美國等市場後進入高速成長,並一路持續到 2017 年,期間 12 年的營收 CAGR 達 13.8%。然自 2018 年開始因中國大量競爭者加入(推估與新茶飲興起,帶動資本入局有關),公司陷入營運停滯期,隨後 2020 年又遇到疫情,至 2022 年營運都有較明顯衰退。不過整體來看即使公司近年遭遇逆風,EPS 仍可維持每年 10 元左右的水準,管理層的經營績效仍值得肯定。

Source:新麥、富果研究部

Source:新麥、富果研究部

股權方面,自呂國宏先生退休後,董事長兼總經理謝順和、其投資公司(盛家投資)及家族成員累計持有公司約 22% 股權,掌握主要股權。

而 6 席董事中,謝順和父子便佔了 2 席,其餘一席為客戶德麥的副總吳耀宗、一席為供應商三能集團的