富果觀點

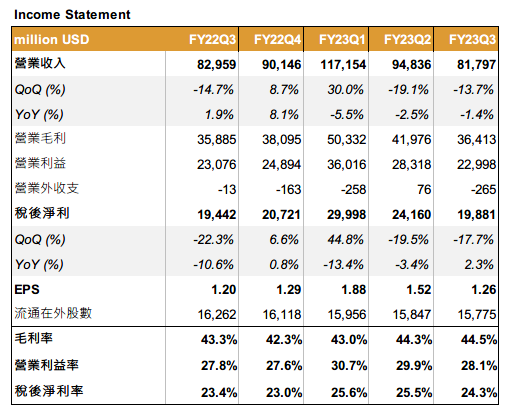

- FY2023Q3(2023/4~6)營收因硬體需求疲軟、美元升值而小幅衰退,然毛利率在軟體服務營收佔比增加下創歷史新高。但預計下季營運仍呈小幅衰退

- iPhone、Mac、iPad 雖因總體環境差而衰退,然因產品定位於高階市場,衰退程度皆少於產業平均,並持續增加市佔率。軟體服務則創下歷史新高,判斷隨 Apple Pay 規模快速成長,金融服務將成公司未來成長動能

- iPhone 15 將有明顯改動,預計會帶動較大換機潮

- Vision Pro 因良率限制,預計 2024 年不會有明顯業績貢獻,然未來將成 iPhone 後之現象級產品

- 目前估值高於歷史平均,但長期來看,在 iPhone、Mac 等持續增加市佔率;軟體服務、Vision Pro 成長;穩定股票回購帶動下,估值並未被過度高估

FY2023Q3(2023/4~6)營收因硬體需求疲軟、美元升值而小幅衰退,然毛利率在軟體服務營收佔比增加下創歷史新高。但預計下季營運仍呈小幅衰退

營收為 817.9 億美元,YoY-1.4%、QoQ-13.7%,略超市場預期;毛利率為 44.5%,YoY+2.2 ppts、QoQ+0.2 ppts;EPS 為 1.26 元,YoY-0.03 元、QoQ-0.26 元,整體營運略高於市場預期。

因消費性電子需求持續疲軟,公司本季硬體收入 YoY-4%,疊加因美元升值造成約 4% 的營收降低。

不過毛利較高的軟體服務收入 YoY+8%,營收佔比也從 22.1% 提升至 25.9%,也讓公司毛利率創下歷史新高。

Source:Apple、富果研究部

展望 FY2023Q4(2023/7~9),公司預估營收年衰退幅度與本季相當(YoY-1.4%),其中美元升值將造成 2% 的營收衰退。分部門來看,iPhone、軟體服務營收會維持成長,但 Mac、iPad 的收入會有雙位數的衰退。

而毛利率因軟體服務佔比持續上升,將維持 44~45%。

iPhone、Mac、iPad 雖因總體環境差而衰退,然因產品定位於高階市場,衰退程度皆少於產業平均,並持續增加市佔率。軟體服務則創下歷史新高

FY2023Q2 營收占比分別為 iPhone 48.5%、Mac 8.4%、iPad 7.1%、穿戴式裝置 10.1%、軟體服務 25.9%。

iPhone: 營收 396.7 億元,YoY-2%。根據 IDC 數據,全球手機 2023Q2 出貨量為 2.65 億台,YoY-7.8%,而蘋果為 4,250 萬台,YoY-6.3%,衰退幅度小於整體。

整體 iPhone 的 ASP 達 933 美元,創下歷史新高,代表 iPhone14 Pro/Pro Max 的佔比增加,公司基本款和 Pro 款的差異化銷售策略奏效(僅 Pro 系列搭載 A16 晶片及動態島)。

分市場來看,中國 2023Q2 的手機出貨量 YoY-4%,但 iPhone 卻逆勢成長 7%,市佔率達到 17.2%,在中國持續搶佔市場。

另外印度方面,iPhone 本季出貨量成長了 50%,市佔率也從 3.4% 增加到 5.1%,營收也創下歷史新高。

印度智慧型手機滲透率在過去兩年快速成長,目前已達 78%,且隨著政府大力推動基礎建設, 5G 手機出貨量佔比也從 2020 年的不到 5% 快速成長,到目前已超過 50%。

而印度手機的 ASP 雖僅有 224 美元,但較去年成長了 14%,代表印度市場的消費力也在增加,消費者已經可負擔更高價的手機,這也反映在 iPhone 過去幾季市佔率的增加。

蘋果近期在印度開了兩家旗艦實體店,並預計未來將把 20% 的 iPhone 都在印度生產,判斷未來印度將是 iPhone 最重要的成長市場。

Mac:營收 68.4 億元,YoY-7%,根據 IDC 數據,全球 PC/NB 2023Q2 出貨量為 6,160 萬台,YoY-13.4%,而蘋果為 530 萬台,YoY+10.3%,但因 ASP 降低(今年主要推出入門款的 Air 系列),營收仍衰退。

公司目前新機型都搭載自研的 M 系列晶片後,每一代的晶片效能及綜合表現都優於同業競品,加上和 iPhone、Apple Watch 等其他產品生態圈的連動,使 Mac 的市佔率近幾年持續上升,已逐漸打入過往由 Windows PC 壟斷的商用電腦市場。

iPad: 營收 57.9 億元,YoY-20%,主因今年並無新機種發行。但蘋果目前在全球平版電腦的市佔率仍有 38.9%,持續主掌平板市場。

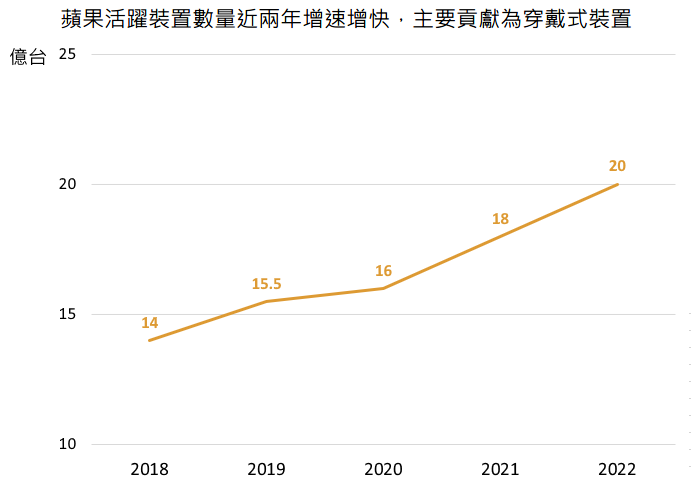

穿戴式裝置:營收 82.8 億元,YoY+2%,主要由 Apple Watch、AirPods 帶動,本季有約 2/3 的用戶是首次購買,很可能是既有的 iPhone、Mac 用戶為了使生態系連動的體驗而購買。

目前蘋果全球活躍裝置數已超過 20 億台,YoY+11.1%,在近兩年明顯加速,判斷因生態系完善,越來越多用戶願意購買更多的蘋果產品,龐大的用戶基數將有利公司未來在軟體服務上的導流。

Source:Apple、富果研究部

Source:Apple、富果研究部

軟體服務:營收 212.1 億元,YoY+8%,創歷史新高,包括 Apple TV、Apple Care、Apple Pay、iCloud 等服務皆創歷史新高,總累計付費訂閱用戶超 10 億人,YoY+15%,在過去三年內成長了 2 倍,已是公司最重要成長動能。

此外,2023/4 公司與高盛聯合推出的 Apple Card 服務,因有 4.15% 的高活存利率,目前客戶存款已經超越 100 億美元,目前雖然仍在虧損,實際變現模式也尚未確認,但初步判斷,公司進軍金流領域除了能增加用戶黏性外,更可將閒置資金拿來做再投資等靈活運用以增加額外收益。

目前 iPhone 用戶已有 75% 啟用 Apple Pay,且 2022 年 Apple Pay 的營收達到 19 億元,YoY+90%,維持快速成長。

Apple Pay 已於 76 個國家使用,並於 2023 上半年在韓國上線,持續增加可使用國家。長遠來看,判斷隨 Apple Pay 使用率、規模持續成長,蘋果基於 Apple Pay 提出的金融服務(包括 Apple Card、Buy now pay later)等將成為除了軟體訂閱收入外,另一個有想像空間的成長動能。

iPhone 15 將有明顯改動,預計會帶動較大換機潮

根據供應鏈訪查,蘋果可能會在 2023/9/14 發表 iPhone15,今年的備貨量約 8,900 萬支,較 iPhone14 同期成長 14%。

預計 iPhone15 將全系列將改採 Type-C 接口,並全使用動態島,Pro 系列則會搭載潛望式長焦鏡頭,在拍照功能上也會有明顯升級。

另根據市場數據,目前 10 億的 iPhone 用戶中,約有 25% 已經 4 年未換手機(目前平均換機週期約 2 年),富果判斷在 iPhone15 有明顯的升級下,將會帶動今年的換機潮。

Vision Pro 因良率限制,預計 2024 年不會有明顯業績貢獻,然未來將成 iPhone 後之現象級產品

根據供應鏈消息,因 Micro OLED 良率問題,Vision Pro 在 2024 年可能只有 40 萬台的出貨量,尚難對公司有明顯業績貢獻。

不過,在 <蘋果正式進軍 MR 市場!Vision Pro 頭盔可能帶起哪些供應鏈成長?> 報告提到,Vision Pro 雖未完整,但都已解決目前 VR 眼鏡的主要痛點,從體驗的評測來看,大多數也表示願意購買。富果判斷,Vision Pro 將大概率成為繼 iPhone 後的現象級產品,會是蘋果除軟體服務外的另一大未來成長動能。

目前估值高於歷史平均,但長期來看,在 iPhone、Mac 等持續增加市佔率;軟體服務、Vision Pro 成長;穩定股票回購帶動下,估值並未被過度高估

預估蘋果 FY2023 年的 EPS 為 5.9~6 元,以目前 181 美元股價計算之 Forward P/E 約 30 倍,高於歷史平均。

但展望未來,蘋果的基本盤 iPhone、Mac 雖都已到產業成熟期,然因生態系完善,有望在存量市場繼續搶佔市佔率成長。另外在軟體服務、金融、Vision Pro 則都是新的成長動能。

此外,公司每季皆會回購自家股票,過去五年平均每年回購約 4.9% 的流通在外股數,將可推升 EPS 的成長,若以長期角度來看,公司的估值並不算過高。

⚡️讀者專屬福利⚡️富果研究部獨家推出的課程【 超級投資力:從「商業洞察」到「選股估價」的人生必修課 】限時募資中,結帳輸入「blog300」再折 300 元

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 2)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")