富果觀點

- 營收仍持續下滑,然毛利率在產品組合優化,創單季歷史新高

- 控制晶片受客戶調整庫存影響,占比顯著下滑,另企業用模組占比已顯著提升

- 受惠 NAND Flash 供給持續減少,價格有望於下半年反轉

- 公司亦著手於開發 AI 模型相關應用,短期內雖無法顯著貢獻營收,但具發展戰略意義

- 隨需求 2024 年逐步回溫,以及企業級產品開始貢獻營收,預期公司將重回成長

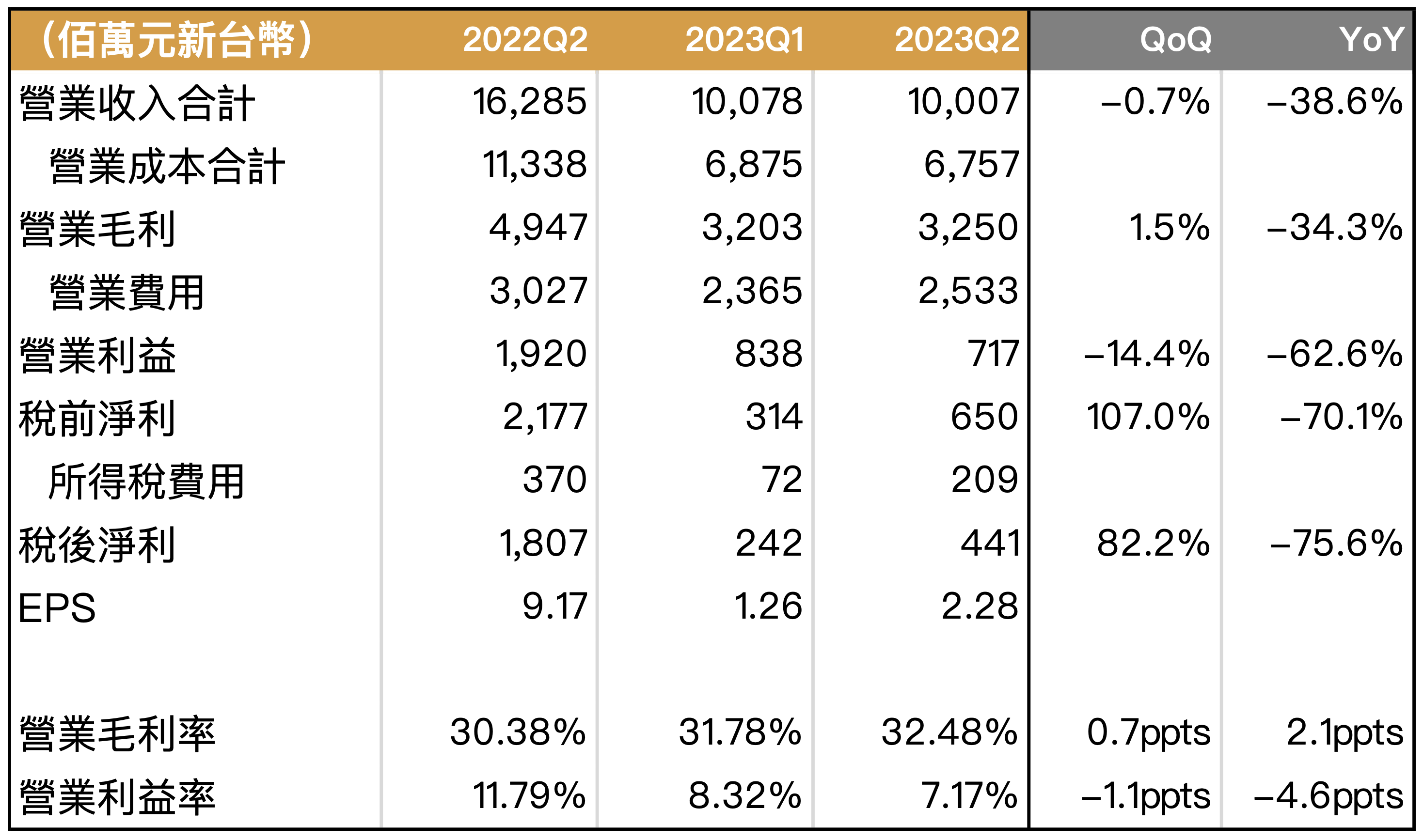

營收仍持續下滑,然毛利率在產品組合優化,創單季歷史新高

群聯(櫃:8299)2023Q2 營收為 100 億元新台幣(以下同),QoQ-0.7%、YoY-38.6%;毛利率 32.5%,QoQ+0.7ppts、YoY-2.1ppts,單季毛利率創歷史新高,主因產品組合好轉,包含遊戲用和企業用模組等高毛利率產品占比提升。

營業利益率 7.2%,QoQ-1.1ppts、YoY-4.6ppts;稅後淨利為 4.4 億元,QoQ+82.2%、YoY-75.6%;EPS 為 2.28 元,QoQ+1.02 元、YoY-6.89 元。

本季持續受轉投資的中國公司宏芯宇虧損影響,扣除影響後本季 EPS 可達 4.29 元,QoQ+0.24,自 2022Q4 起已累計影響約 9 元,公司表示目前損失有收斂跡象,希望下季能夠達到損平。

Source:群聯、富果研究部

Source:群聯、富果研究部

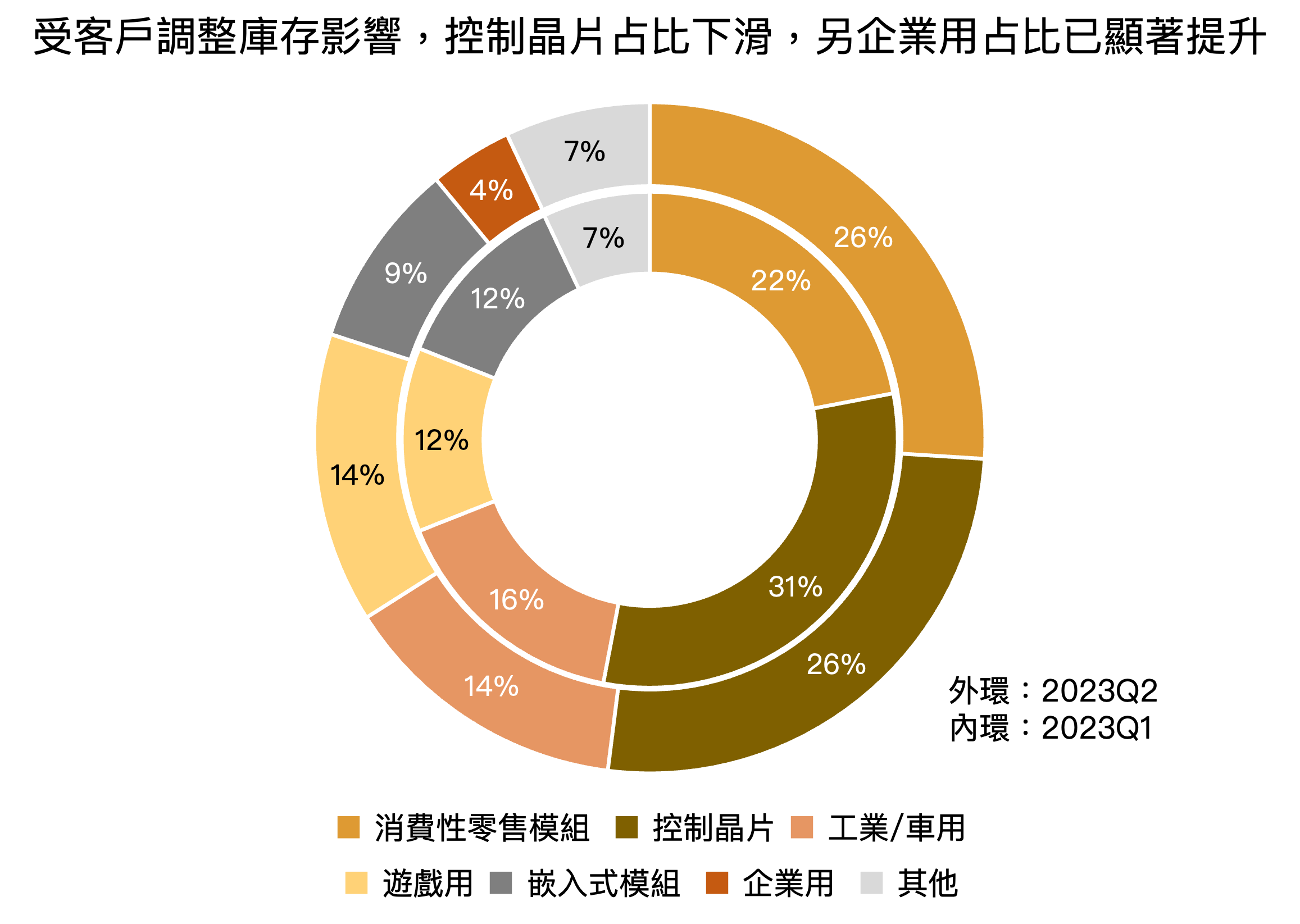

控制晶片受客戶調整庫存影響,占比顯著下滑,另企業用模組占比已顯著提升

2023Q2 營收占比為控制晶片 26%、消費性零售模組(如 SD 卡、隨身碟)26%、工業/車用 14%、遊戲用模組 14%、嵌入式模組(如 PC/NB、智慧型手機等)9%、企業用(資料中心)模組 4% 及其他 7%。

其中控制晶片占比自上季的 31% 明顯下滑,主要受到客戶調整庫存影響,但預期隨 NAND 供應商庫存調整完畢將逐季恢復。另外,本季公司首次將企業用模組獨立劃分出來(過去歸類在嵌入式模組),顯示公司在企業端業務已出現初步成果,整體產品組合持續優化。

Source:群聯、富果研究部

Source:群聯、富果研究部

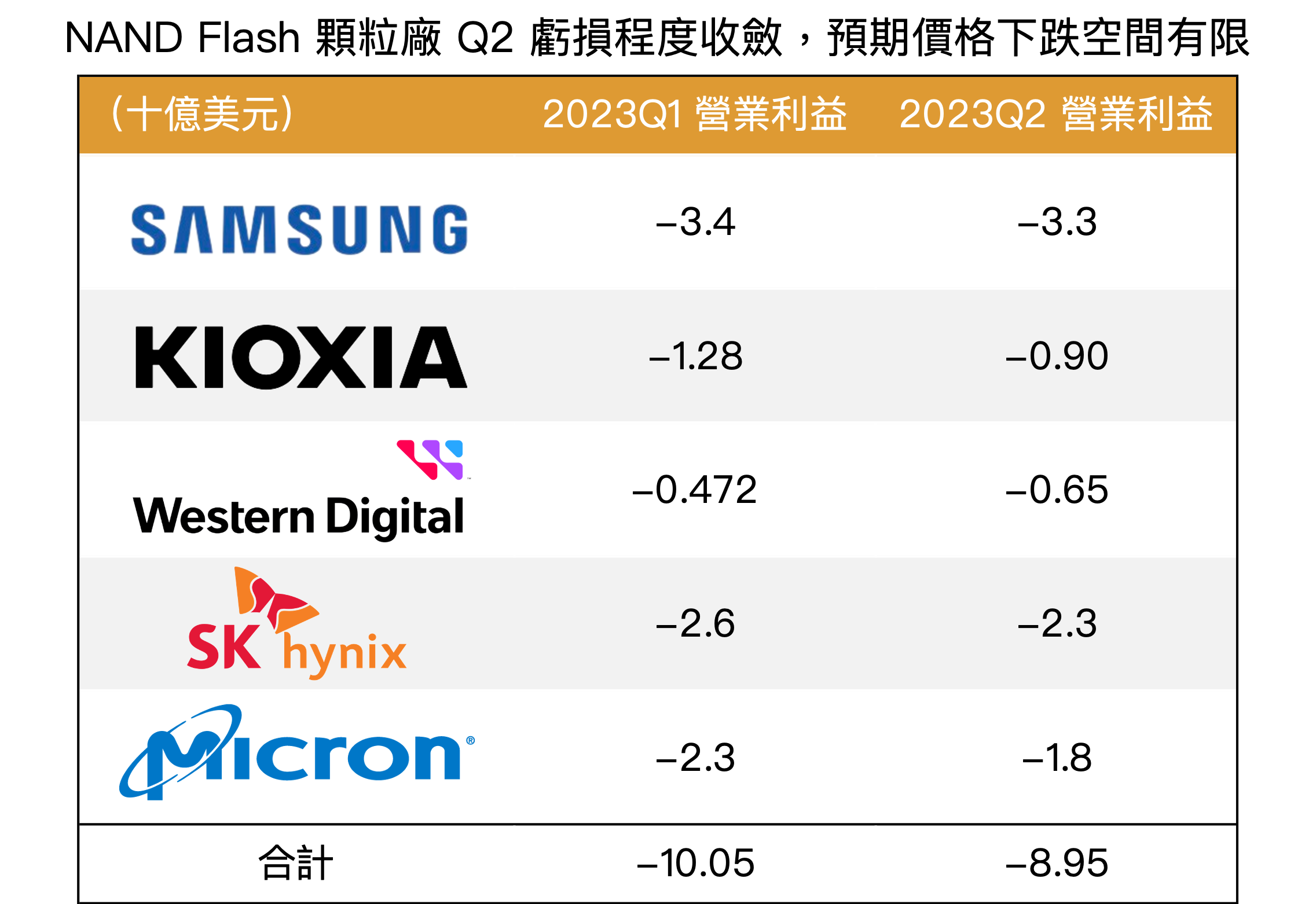

受惠 NAND Flash 供給持續減少,顆粒價格有望於下半年反轉

NAND Flash 供給端,隨著顆粒廠持續減產和延後擴廠,加上終端模組廠庫存水位持續降低,整體供給量明顯下滑,加上 7 月底韓系大廠 SK 海力士擴大減產,預計 Q3 末產出量將會再次減少(減產需花約一季時間反應)。

需求端,因模組價格低,反而帶動各產品設計的 NAND 儲存容量大幅上升,故公司認為,參考過去經驗,未來應該會有較強力的復甦出現。公司表示目前美國市場已出現些微回升,但中國尚未,需持續觀察傳統旺季是否能刺激需求回溫,另參考宇瞻(市:8271)法說會看法,認為整體需求下半年能見度不高,故預期 2023 下半年需求僅將些微回溫。

觀察全球 NAND Flash 顆粒廠營運狀況,截至 2023Q2 仍在持續虧損。然參考美光(Nasdaq:MU)電話會議內容,NAND 價格雖持續下跌,但跌幅已明顯收斂。另據 TrendForce 預估,2023Q3 NAND Flash 均價跌幅將收斂至 -3%~-8%,並於 2023Q4 止跌,顯示 NAND Flash 價格已達到相對低點,下跌空間有限。

Source:群聯、各公司財報、富果研究部

Source:群聯、各公司財報、富果研究部

總結以上,富果認為群聯 2023 下半年的獲利狀況好轉將主要來自報價因供給減少而回升,所帶動的 ASP 成長和過去低價存貨之評價回沖。

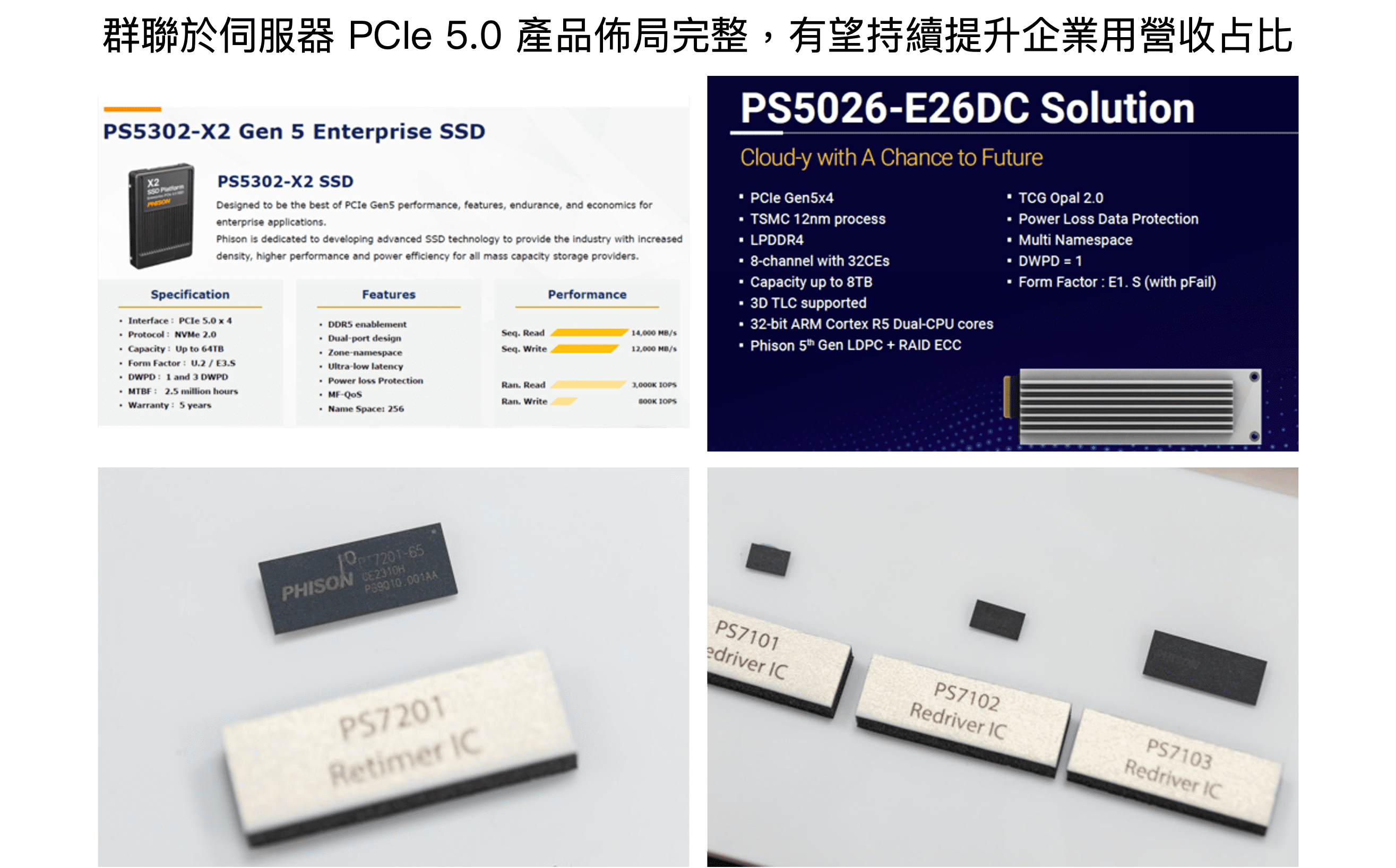

群聯持續在資料中心 PCIe 5.0 控制晶片上有所突破,預期企業應用占比近年將顯著提升

群聯在 2023 年初的 CES (消費電子展)展出了企業級 PCIe 5.0 SSD 控制晶片 X2,加上持續投入開發的 SSD 控制晶片 E26DC、Retimer(預期將在 2024 下半年開始貢獻營收),以及已開始出貨的 Redriver,目前公司在資料中心、企業級 PCIe 5.0 產品佈局十分完整。

Source:群聯、4Gamers、富果研究部

Source:群聯、4Gamers、富果研究部

隨著傳輸規格往 PCIe 5.0 發展,在速率顯著提升下,內部訊號衰減情況也變得更加嚴重,新平台伺服器對於 PCIe Redriver 或 Retimer 需求將顯著提升(關於 PCIe 升級,可參考<AWS、GCP 年營收成長,盤點三大最具潛力的零組件供應鏈>研究報告),根據供應鏈訪查,尤其是對高速傳輸需求更高的 AI 伺服器,對 Retimer/Redriver 用量更較通用伺服器增加約兩倍以上。

雖然伺服器應用目前占群聯營收比例仍相對低,群聯之高速傳輸產品已獲 Supermicro(Nasdaq:SMCI)、廣達(市:2382)等 ODM 業者測試、採用,預期公司將受惠 PCIe 5.0 規格持續導入資料中心,以及 AI 伺服器出貨量快速成長之趨勢,相關產品在未來數年快速成長,並帶動企業相關應用占比顯著提升。

公司亦著手於開發 AI 模型相關應用,短期內雖無法顯著貢獻營收,但具發展戰略意義

群聯先前發布了自主研發的 AI 運算服務 aiDAPTIV+,強調可透過整合 SSD 於 AI 運算架構中,達到在有限的 GPU 與 DRAM 資源下,最大化可執行的 AI 模型,預期能夠有效降低客戶提供 AI 服務所需投入的硬體建構成本。

此服務的架構,是在 DRAM 空間不足時調度部分 SSD 作為快取空間(類似 PC 的虛擬記憶功能),雖然讀寫速度有明顯落差,但也因 SSD 本身成本較低,將可顯著降低建置於邊緣端 AI 推論應用的成本。

目前首批硬體合作夥伴包含技嘉(市:2376)(主要是旗下伺服器子公司技鋼)、凌華(市:6166)等 ICT 大廠。富果認為,現階段合作夥伴均在邊緣運算平台有所著墨,未來隨著各 AI 模型成熟,更多公司持續發展各式應用,推論用伺服器需求將超過訓練用伺服器,若這樣的解決方案經驗證後確實可行,有機會獲得大量採用,公司於伺服器應用的競爭力將顯著提升,短期內雖無法顯著貢獻營收,但在發展上具備戰略意義。

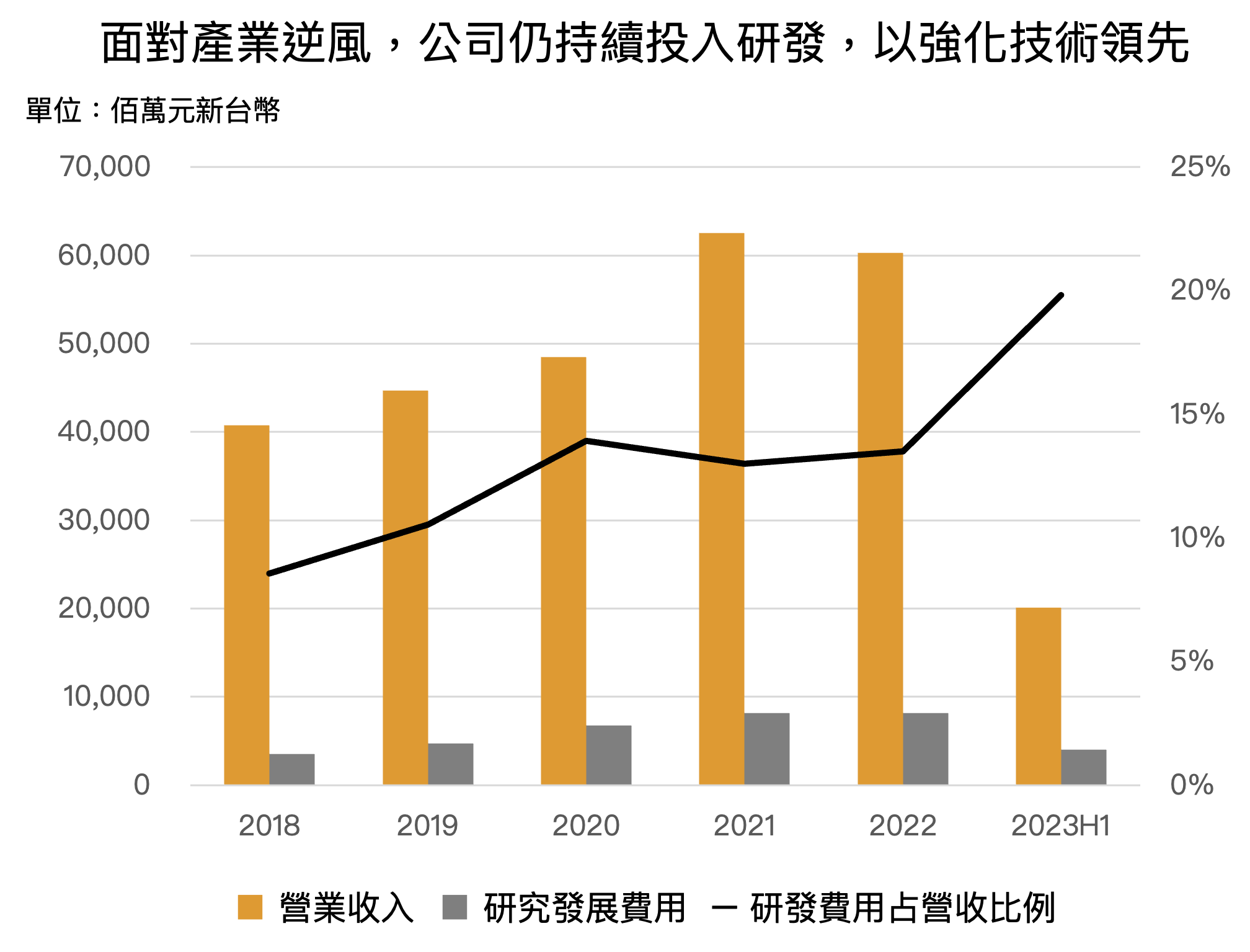

此外,2023 上半年研發費用占比接近 20%,為近年最高,顯示了公司面對記憶體產業逆風,仍持續投入研發工作,以強化技術領先。在公司目前現金流無虞的前提下,可正面看待管理層在產業下行時持續投資研發之行為。

Source:群聯、富果研究部

Source:群聯、富果研究部

隨需求 2024 年逐步回溫,以及企業級產品開始貢獻營收,預期公司將重回成長

雖然 NAND Flash 市況未見明顯好轉,然在跌價趨緩以及產品組合好轉下,2023 下半年和 2024 年營運有望成長。預估群聯 2023 年 EPS 為 16.5 元,將較 2022 年的 27.7 元明顯衰退。然隨 2024 年需求回溫,企業相關產品開始顯著貢獻營收,公司營運將重回成長,預計 2024 年 EPS 可達約 30 元。

以目前約 365 元股價計算之 Forward P/E 為 12.2 倍,位於公司歷史本益比 10~15 倍中間,評價未被明顯低估,然可持續關注公司於企業端應用的發展狀況,是否有被市場重新評價的機會。

⚡️讀者專屬福利⚡️富果研究部獨家推出的課程【 超級投資力:從「商業洞察」到「選股估價」的人生必修課 】限時募資中,結帳輸入「blog300」再折 300 元

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。