台積電(市:2330)昨日(2023/1/13)召開 2022Q4 法說會,以下為重點更新:

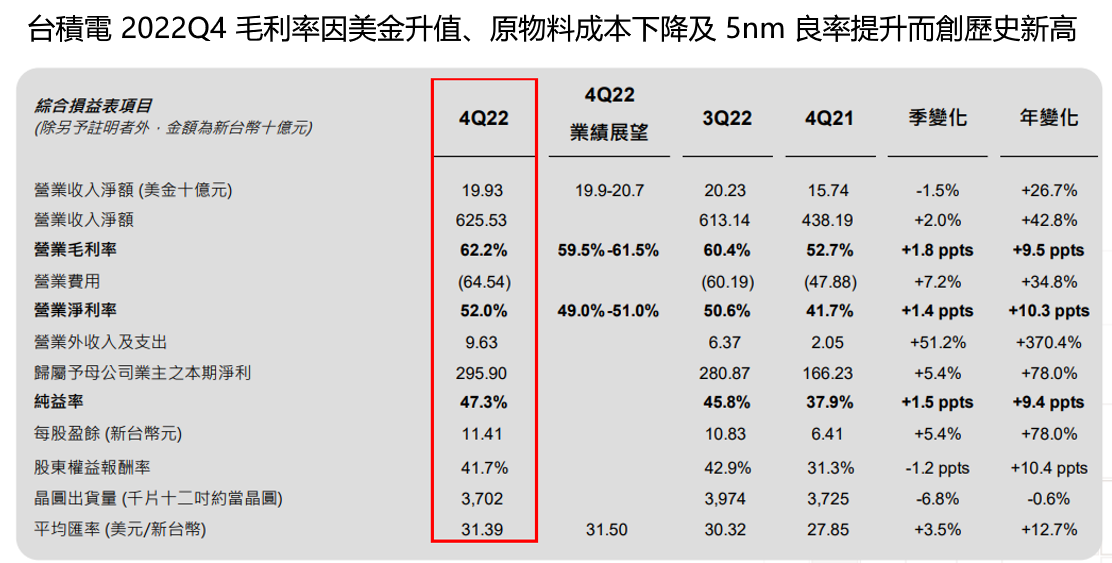

台積電 2022Q4 毛利率受惠美金升值、原物料成本下降及 5nm 良率提升而創歷史新高

營收為 199.3 億美元,YoY+26.7%,QoQ-1.5%,符合財測 199~207 億美元。

毛利率為 62.2%,YoY+9.5 ppts,QoQ+1.8 ppts,高於財測 59.5~61.5%。上升主因有:新台幣兌美元貶值,提高 1.4ppts 毛利率(上季匯率為 30.3,本季為 31.4),以及原物料成本下降(包括特用化學品、特殊氣體報價下跌)、5nm 良率改善。

EPS 為 11.41 元新台幣(以下無特別提及均為新台幣),YoY+5.0 元,QoQ+0.58 元,優於公司財測及市場預期。

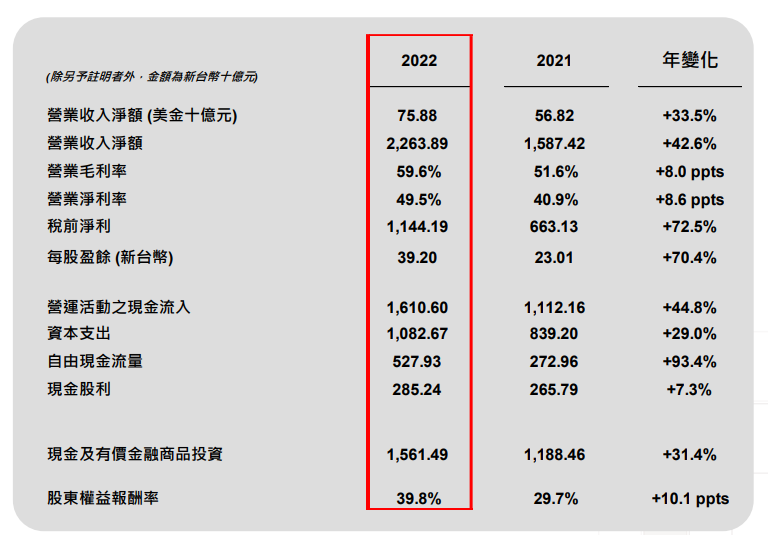

2022 全年來看,營收 758.8 億美元,YoY+33.5%;毛利率 59.6%,YoY+8.0ppts;EPS 39.2 元,YoY+16.19 元,創歷史新高。

Source:台積電法說

Source:台積電法說

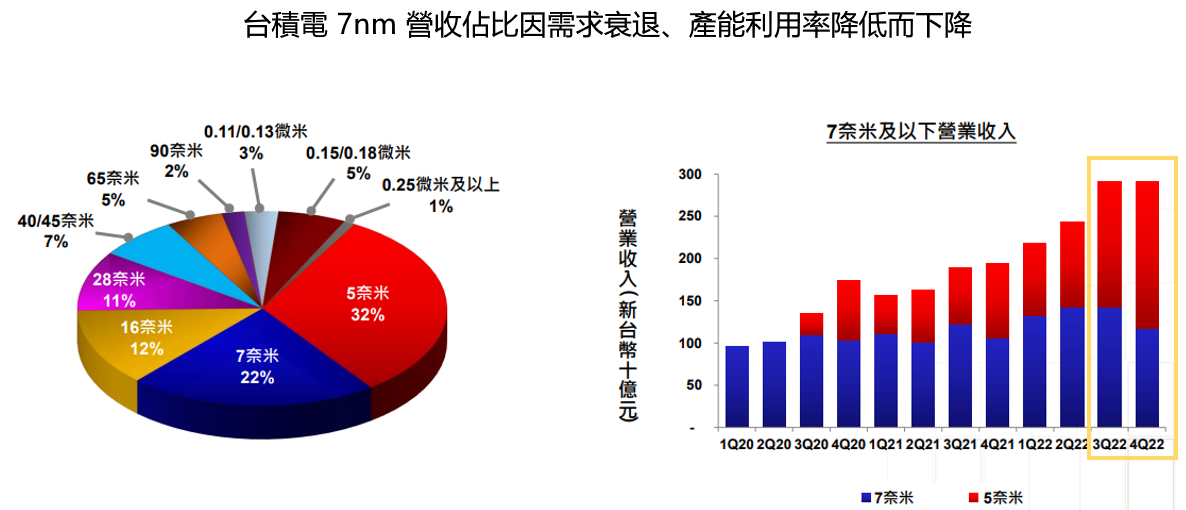

2022Q4 5nm 因 iPhone 14 放量而滿載,然展望 2023 上半年,5nm、7nm 產能利用率都將因需求減少下降

營收佔比為 5nm 32%(上季為 28%)、7nm 22%(上季為 26%)、16nm 12%、28nm 及以上 34%。

5nm 本季佔比上升主因 iPhone14 出貨旺季、AMD Ryzen 7000系列 CPU、 Nvidia 4090 顯卡出貨而維持成長。

展望 2023 年, 雖 AMD 新伺服器 CPU Genoa 將放量,但其餘如手機、PC 等需求都將放緩,研究部估計 2023 上半年 5nm 產能利用率將從滿載下滑至 80%。

而 2023Q2 後隨 AMD Ryzen 7040 系列、7000X3D 系列 CPU、蘋果 M2 Pro/Max 晶片推出、Intel 新 CPU Meteor Lake 放量(其中 GPU 晶片組、SoC-LP 連接晶片組將委外由台積電5nm 代工)、Tesla 第四代 FSD(Full Self-Driving)晶片及其餘可能的車廠自駕晶片投產,預估產能利用率將明顯回升。

7nm 部分,因主流旗艦晶片多已轉向 5nm 製程,採用 7nm 製程的中高階手機、電腦需求又大幅衰退,也未有新產品發布,使 7nm 需求下降程度超出公司原先預期。

根據研究部調查,2023 上半年仍未有太多 7nm 新產品推出,而中階手機、電腦需求也持續疲軟(參考大立光日前法說,手機需求將疲軟到 2023 下半年),估計 7nm 產能利用率將可能低於 50%。

但管理層認為 7nm 需求下降是短期因素,未來包括 Wi-Fi 和射頻在內的應用都將逐漸轉向 7nm 製程,因此 7nm 需求長期來看仍會成長。

Source:台積電法說

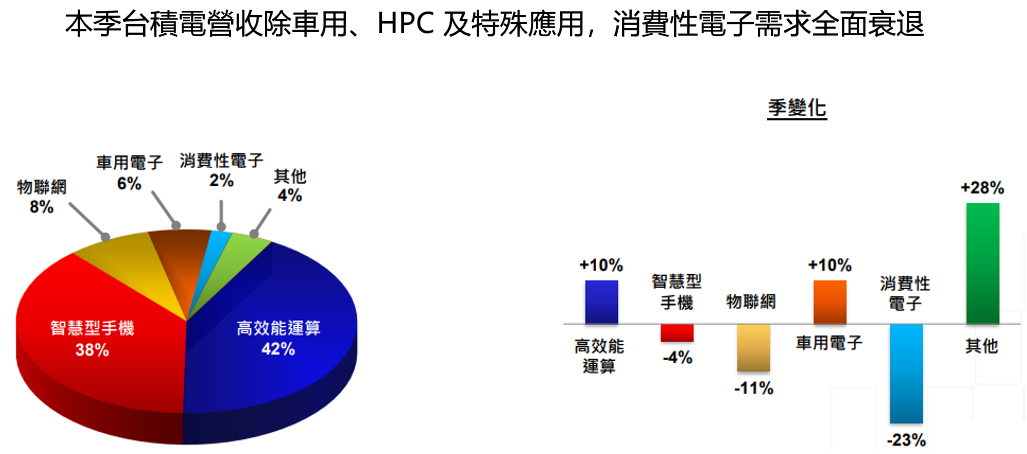

以應用別來看,2022Q4 HPC 佔營收 42%(上季為 38%),營收 QoQ+10%,為主要成長動能;智慧型手機佔 38%(上季 41%),營收 QoQ-4%;IoT 佔 8%,營收 QoQ-11%;車用電子佔 6%,營收 QoQ+10%(車用半導體仍供不應求,但公司表示缺貨狀況將緩解,然從下游汽車交期仍未明顯縮短,判斷是因新產能開出);消費性電子 2%,營收 QoQ-23%。

Source:台積電法說

Source:台積電法說

2023Q1 營運因 7nm 產能利用率降低而較 2022Q4 明顯衰退,然公司長期營收毛利成長目標不變

預估 2023Q1 營收 167~175 億美元,QoQ-14.2%,主因客戶持續去庫存。毛利率為 53.5~55.5%(匯率預計為 30.7 新台幣/美元),主因產能利用率降低、3nm 尚在 Ramp up、海外擴廠支出;營業利益率則為 41.5~43.5%。

2023 全年稅率估計將提高至 15%(過往約 11%,增加主要因稅率優惠到期)。研發費用預估 YoY+20%(主要用於人才招聘、2nm、1.4nm 研發),占營收 8~8.5%。

長期來看,公司維持未來幾年營收 CAGR+15~20%,毛利率維持 53% 以上。

全球半導體產業將於 2023 下半年回溫,然全年來看仍較去年衰退,其中台積電因技術領先,預估營收仍將微幅成長

2022 年全球半導體市場(不包括記憶體) YoY+10%、晶圓廠產值 YoY+26%、台積電營收YoY+33.5%。

但 2022 下半年開始,手機、電腦等消費性電子需求降溫,供應鏈又因過度樂觀而超額備貨,使產業快速反轉,品牌廠、IC 設計廠、晶圓製造廠都陸續開始去庫存。根據台積電總裁 CC Wei 表示,下游客戶庫存水位在 2022Q3 達到高峰,2022Q4 開始去庫存且持續加速,預計整體半導體產業將於 2022 上半年落底,並於下半年恢復成長,但仍無法確認是 V 形復甦或緩慢回溫。

同時認為 2023 年消費性電子需求將持續疲軟(手機、電腦雖單台設備之矽含量持續增加,但將被出貨量衰退抵銷),且資料中心需求也較公司原先預期差,整體需求狀況並不會太好。

預估 2023 年全球半導體產業 YoY-4%、晶圓廠產值 YoY-3%,台積電則因 3nm 量產,營收可望較 2022 年微幅成長。(預估 2023 上半年營收 YoY-4~9%,下半年恢復成長。)

3nm 將於 2023 下半年放量並貢獻可觀營收,為台積電未來幾年重要成長動能

3nm 已於 2022Q4 量產且良率符合預期,公司預估將於 2023Q3 放量,並貢獻 4~6% 全年營收(較 5nm 同期高),而良率也已超過 5nm 同期。另 N3e 也將於 2023H2 量產,目前合計 3nm/N3e 的 Tape out(投片)數量為 5nm 同期的兩倍,預估整體 3nm 產能將供不應求,為拉動台積電 2023 下半年成長的關鍵。

根據目前資訊,採用 3nm 的主要客戶將是蘋果 iPhone15 A17 晶片、Macbook 的 M3 晶片,以及高通、聯發科的旗艦手機 SoC。

不過,3nm 的代工報價約高出同期 5nm 25~30%,但管理層給出的全年 3nm 營收佔比僅略高於同期 5nm,隱含預期 2023 年 3nm 的晶圓出貨量將可能比同期 5nm 低(因 2023 年營收僅將微幅成長,3nm 營收占比卻無明顯提高),客戶下單較為保守。

目前確定採用客戶皆為手機廠,AMD、Nvidia 等 CPU/GPU 廠反而尚未採用,可能代表 5nm 對這些廠商來說已是最適節點,目前缺乏誘因轉換至 3nm,因此再來需重點關注這些廠商新產品的技術採用狀況。

台積電 2023 年 Capex 雖低於去年,但隨新廠房逐漸開出,預估 2024 年會有明顯產能增加

預估 2023 年 Capex 為 320~360 億美元(2022 年為 363 億美元),其中 70% 用於先進製程、20% 特殊製程、10% 先進封裝,折舊費用則因近兩年 Capex 明顯增加,預估 YoY+30%,現金股利則維持每季 2.75 元。

因地緣政治風險,台積電近兩年加大全球化佈局,預估未來海外總產能將達 20%。

目前美國 5nm 的亞利桑納廠預計 2024 年量產,第二間 3nm 廠則於 2026 年量產。公司表示美國廠房的前置成本(包含勞工、建築)約為台灣的 4~5 倍,不過因台積電在供應鏈地位逐漸提高,公司有信心將額外的成本轉嫁,以維持長期毛利率。

而日本成熟製程新廠(16nm 以上)將於 2024H2 量產,並考慮蓋第二間成熟製程廠,但尚在評估階段。而為因應車用電子需求增加,公司亦評估於歐洲建立一座車用晶圓廠。

另 2nm 則於 2025 年在新竹、台中廠量產,最先進製程仍會留在台灣生產。

以目前規劃來看,公司美國亞利桑納 5nm 廠(將新增月產能 2 萬片,目前公司 5nm 月產能約 14 萬片)、日本成熟製程廠、高雄 28/7nm 廠都將於 2024 年量產,而 3nm 產能也將持續擴充(目前月產能約 5 萬片),預估 2024 年產能將明顯提高。

隨摩爾定律放緩,先進封裝將成台積電下個重要競爭關鍵

公司此次特別提到隨晶片運算越趨複雜,客戶越來越重視晶片的功耗表現,台積電的 3D 封裝將在未來扮演重要競爭關鍵。

以此次 AMD 於 CES 展發布的採用台積電 5nm 製程的 Instinct MI300 資料中心 APU 來看,以 Chiplet 的方式將 9 塊 5nm 的晶片堆疊在 4 塊 6nm 的晶片上,將 CPU、GPU、DRAM 以 3D 封裝整合在同一個晶片,電晶體數量達 1,460 億顆(上一代 Instinct MI250X 為 580 億顆),且 AI 運算效率也高出上一代 8 倍、功耗提高 5 倍。

從晶片尺寸並未增加(根據目前資訊,面積與 Instinct MI250X 相同皆為 1540 平方毫米)但效能卻大幅提昇來看,代表台積電在 3D 封裝散熱控管、功耗提升技術等方面都已有掌握。

目前 3D 封裝雖僅佔公司營收 6~8%,但以目前發展來看,台積電每年約投入 Capex 的 10%(2023 年將投入32~36 億美元)至先進封裝,為目前除 Intel 外投入金額最多的廠商。判斷 3D 封裝將是繼先進製程後,台積電未來重要的成長動能(除了營收成長上的第二隻腳,也是公司技術障礙及護城河的建立。)

2023 年 EPS 將較去年衰退,然公司長期競爭力仍強,以目前 P/E 位階衡量估值並未被高估

台積電雖預警 2023Q1 營運將有明顯衰退,Q2 也可能持續疲軟,但目前大部分的壞消息都已反應在市場預期內,公司也仍維持半導體景氣將於 2023Q2 落底,下半年回溫的看法。

因此,關鍵仍在於下半年 3nm 量產及實際貢獻營運的狀況,雖公司對 3nm 需求相對樂觀,但再來需重點關注採用 3nm 之新晶片發布時間及狀況。

預估台積電 2023 年 EPS 因毛利率降低,將為 34~36 元,較 2022 年的 39 元衰退,以目前約 500 元股價來看,Forward P/E 約 14.3 倍,仍低於公司過往本益比 15~18 倍,評價仍屬合理。

下行風險:客戶去庫存時間延長、3nm 導入速度不如預期。

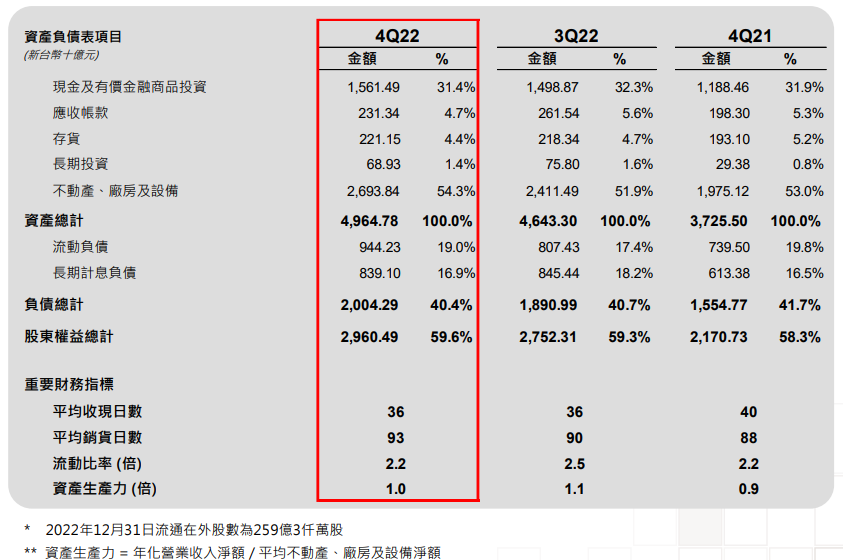

附錄:台積電資產負債表

年度損益表

年度損益表

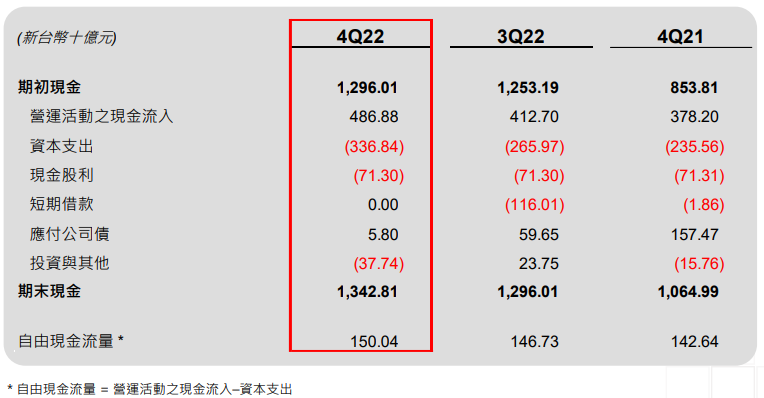

現金流量表

Source:台積電法說

Source:台積電法說

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 2)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")

")