0%

2022 年台電宣布未來十年將投資超過 5,000 億元新台幣於「強化電網韌性建設計畫」,中興電(市:1513)身為台灣電機設備廠商,將直接受惠於電網建設。看完這篇文章,你將了解以下幾件事情:

- 中興電公司簡介及股權架構

- 中興電業務現況及展望分析

- 中興電 2023 年成長動能、財務預估及投資價值

公司簡介

中興電工(以下稱中興電)創立於 1956 年,主要業務為電力設備、電力工程統包與能源管理,為國內重電設備領導廠商,近年積極切入綠能相關業務。

2021 年營收占比為綠能(供電設備、太陽光電、氫能、儲能、微電網) 67%、服務(嘟嘟房停車場) 15%、其他(都市更新、系統整合、精密加工) 18%,並以內銷為主,佔營收 87%,其中大客戶台電貢獻設備營收約 72%。

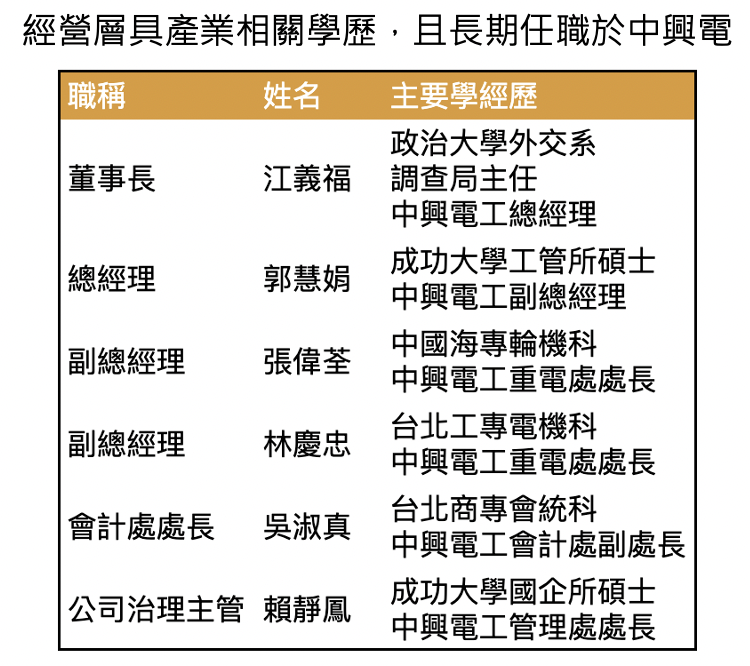

經營層長期任職中興電,帶領公司營收穩健成長,股權結構穩定

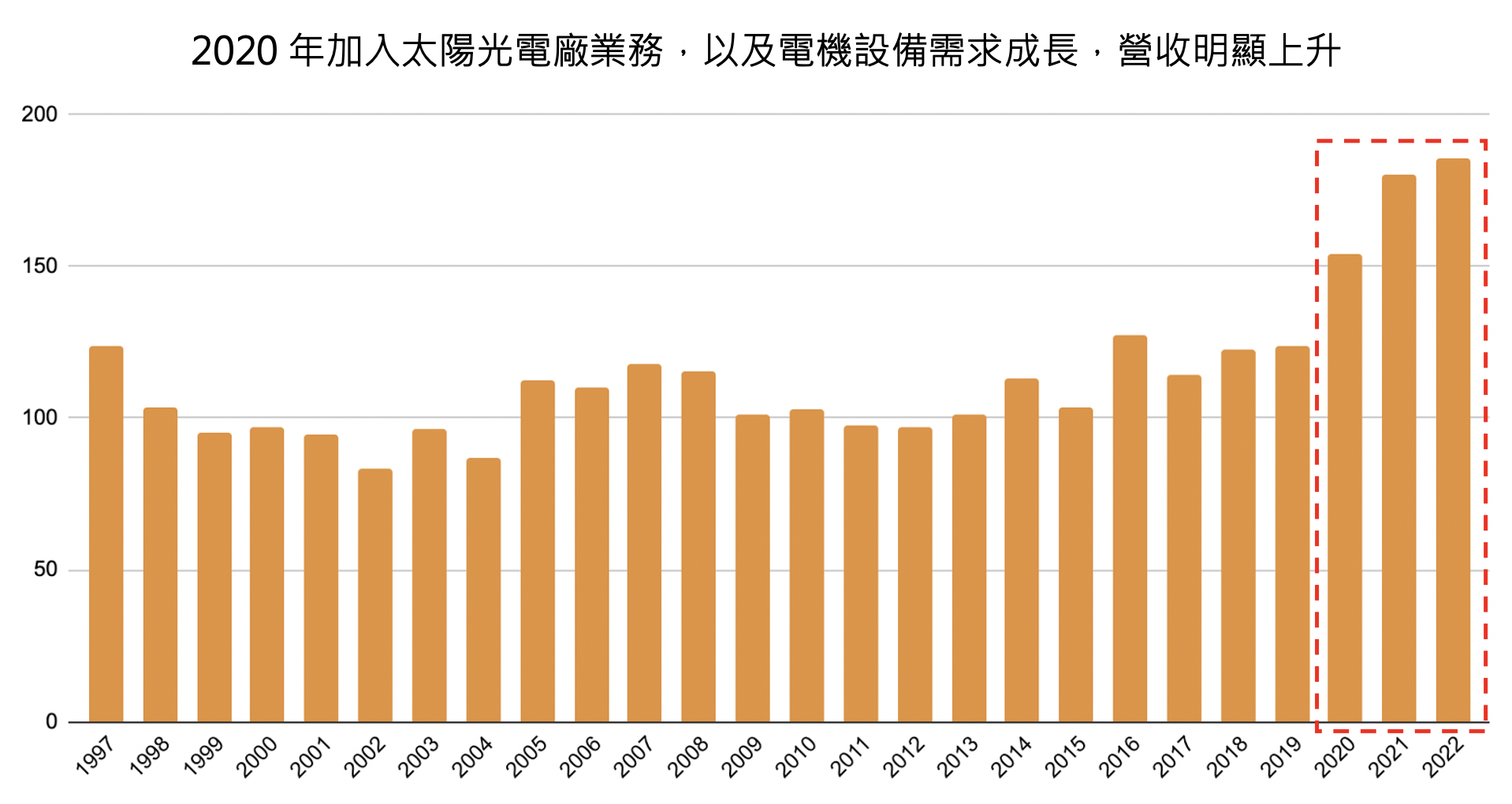

董事長江義福先生於中興電任職超過 27 年,過去曾任中興電總經理,經營團隊也具備相關產業學經歷,中興電營收長年維持穩定,並於 2020 年後因太陽能、綠電等新動能而有明顯成長,公司在目前經營層帶領下營運表現亮眼。

Source:中興電

Source:Refinitiv、富果研究部

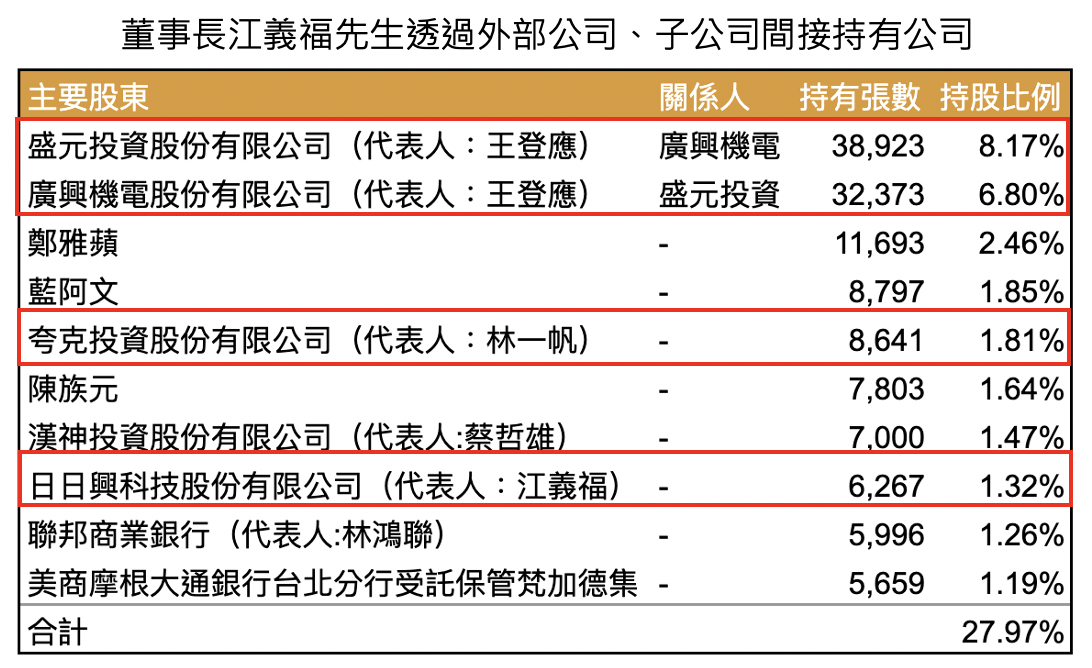

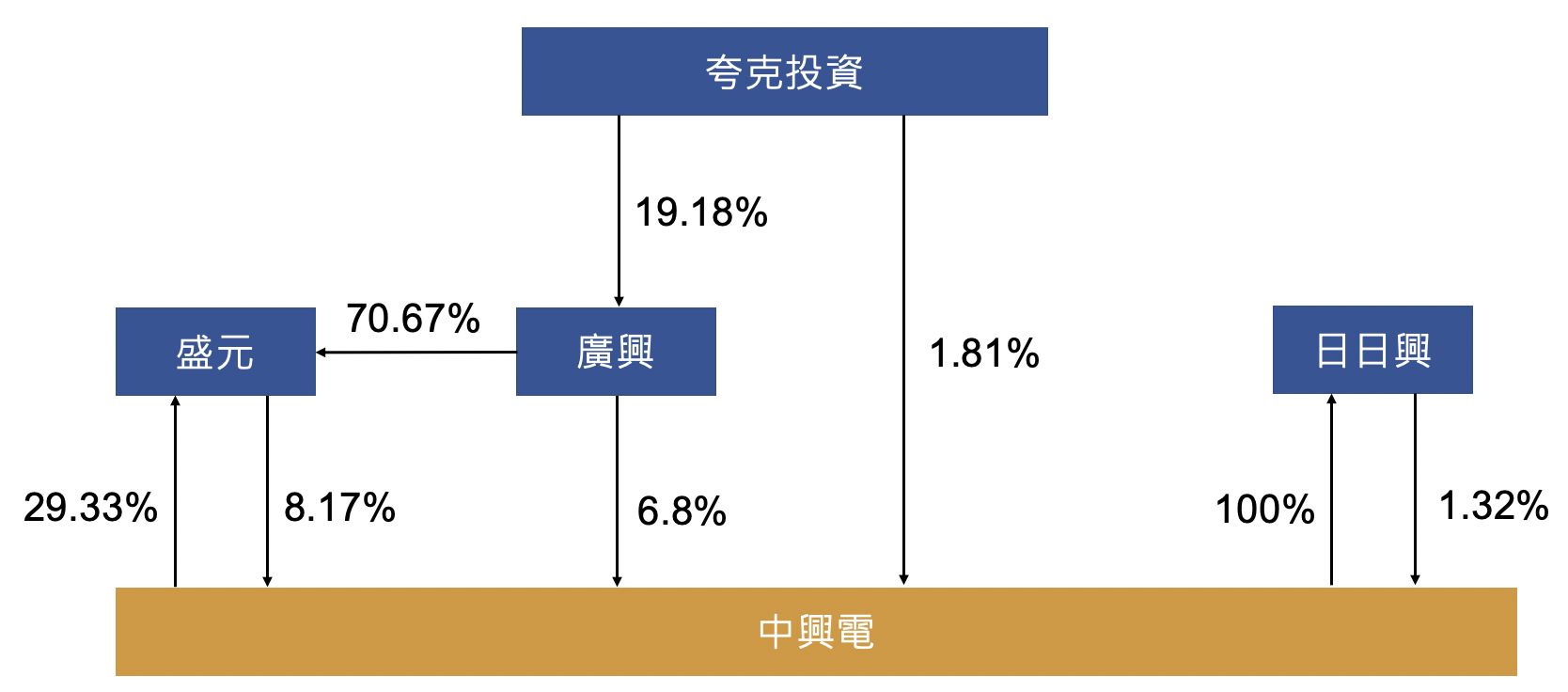

股權方面,董事長江義福先生透過盛元投資、廣興機電、夸克投資與日日興等關聯企業交叉持股,共持有中興電 18.1% 的股份,且過去 8 年股份比例皆維持;而鄭雅蘋、藍阿文與陳族元為專職投資人,預期短期不會有大波動;漢神投資長期持股無大波動;聯邦商業銀行於 2020 年入股,由於近期聯邦集團積極投資綠能領域,判斷為中興電切入綠能發電領域,因此聯邦銀行加入成為股東,短期持股比例並不會有大波動,此外,公司千張股東持股比例達 49.8%,整體股權集中穩定。

Source:中興電、富果研究部

中興電營收來源可分為供電設備、太陽能光電廠與嘟嘟房,以下逐一討論三大業務的現況及未來成長潛力。

GIS 為變電所關鍵設備,中興電為國內市占、技術領先廠商

中興電的供電設備主要為 GIS 氣體絕緣開關(以下稱 GIS),為變電所中重要設備,相較於傳統屋外開關設備,具有體積小、可靠性高(密封於絕緣氣體中,不易受外部天氣影響)等特性,因此新型變電所多採屋內型 GIS。

Source:台灣電力

由於電廠通常建設在距離人口密集區較遠處,需提高電壓減少輸電損失,並由變電所進行降壓以符合不同用戶用電需求。目前台灣變電