0%

天虹科技(市:6937)為台灣少數能做半導體前段製程設備的公司,聚焦在薄膜沉積、晶圓減薄兩大主題。未來隨半導體技術往先進製程、先進封裝持續發展,加上半導體設備本土化趨勢,天虹將可直接受惠。看完這篇文章,你將瞭解以下幾件事:

- 天虹簡介及商業模式

- 經營層及股權分析

- 產品分析:PVD、CVD、ALD、Bonder、Debonder

- 產業及營業分析

- 產能分析

- 財測與估值

富果觀點

- 半導體設備國產化,天虹為台灣少數能提供前段製程設備者,將直接受惠。以 ALD 為例,天虹只要拿下 1% 市占率,年營收就是 50% 的成長

- 天虹的薄膜沉積設備(尤其是 ALD)以及 Bonder/Debonder 設備,精準踩在包含晶背供電、2nm GAAFET、先進封裝 CoWoS、CPO、FOPLP 等大風口,未來任何一話題發酵,公司都有望被市場關注提高估值

- 預計 2024 年賺 7.2 元、2025 年粗估 10.9 元,2025 年 P/E 30X,和設備同業差不多。但未來產業大趨勢明確,天虹只要每多出一台設備,約可貢獻 0.2~0.4 元 EPS,獲利會明顯跳升

一、天虹公司簡介,天虹商業模式是什麼

天虹科技(市:6937)成立於 2002 年,原先從提供半導體設備零配件、維修件起家,後於 2017 年進軍半導體前段製程設備,且營收占比逐年增加,截至 2023 年營收占比為設備 42%、零組件 58%,並預計 2024 年設備營收占比將超過零配件。

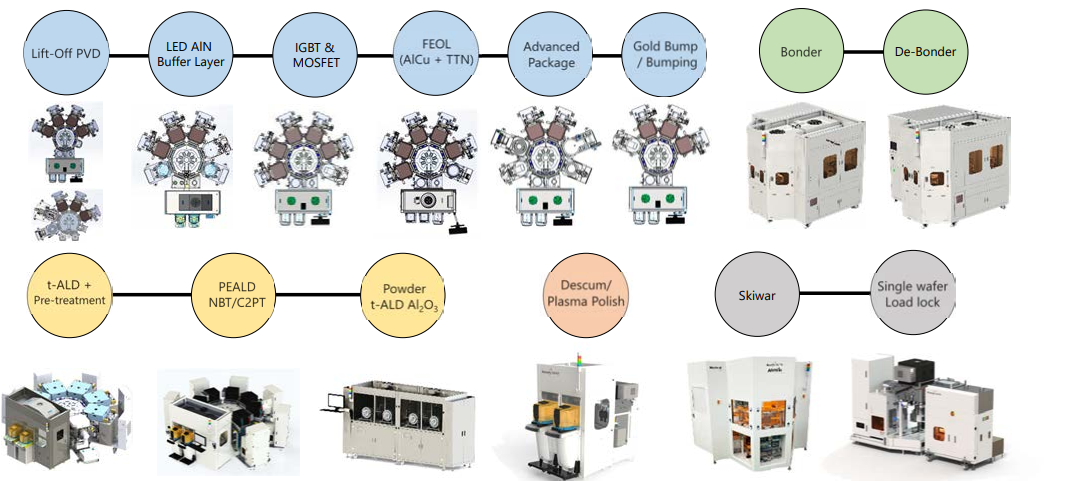

公司設備聚焦在半導體製程中的兩大主題:薄膜沉積及晶圓減薄,目前主要量產的設備有三大類:PVD(Physical Vapor Deposition,物理氣相沉積)、ALD(Atomic Layer Deposition,原子層沉積)、Bonder/De Bonder(鍵合/解鍵合),並在近年持續推出新設備,為台灣少數專注在晶圓製造前段製程設備的公司。

圖一、天虹主要專注在半導體前段製程的沉積設備

Source:天虹

Source:天虹

而零組件則包括各式於蝕刻、擴散、薄膜的半導體設備的耗材、配件等,例如波紋管、陶瓷件、石英件、金屬件、氣體均流器、工程塑膠等多種零件,主要用於海外設備大廠如應用材料、ASM 的維修零配件。

圖二:天虹提供多種半導體前段製程設備零配件及耗材

Source:天虹

Source:天虹

公司目前最大客戶為台積電(市:2330),主要出貨半導體設備零配件(尚未出貨設備),約佔營收 20%,其餘客戶營收佔比皆低於 10%,包括聯電、漢磊集團、華潤微電子等台灣及大陸的晶圓代工廠和化合物半導體廠。

其中,公司 2023 年中國的營收占比提升到 45%(2022 年為 30%),主要因出貨第三代半導體 SiC 設備出貨增加所致(其餘銷售區域為台灣 42%、新加坡 8%、其他 5%)。競爭對手方面,沉積設備競爭對手包括應用材料、TEL、ASM、拓荊科技等海外企業;鍵合設備競爭對手則有 EV Group、ASMPT、梭特(興:6812)等海內外企業。

二、天虹經營層及股權分析

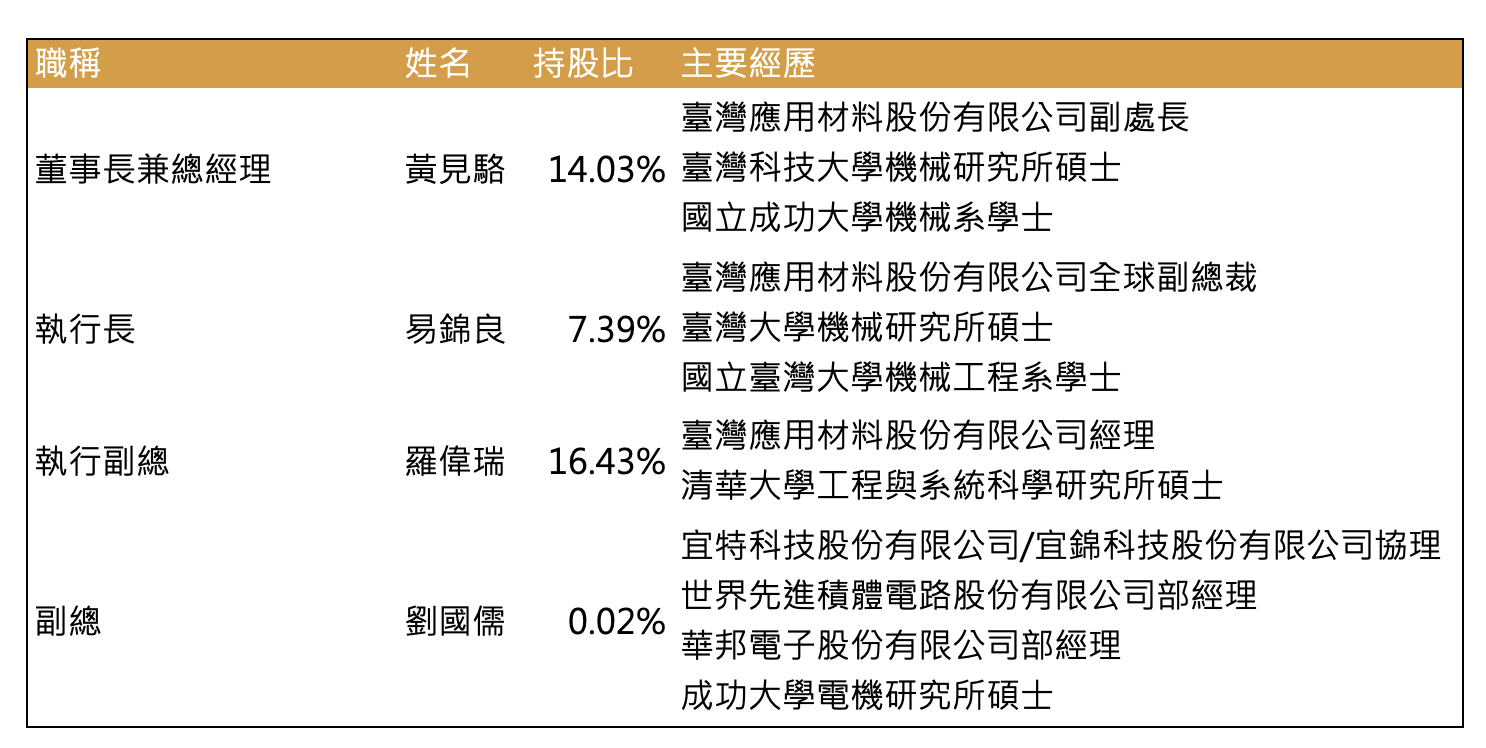

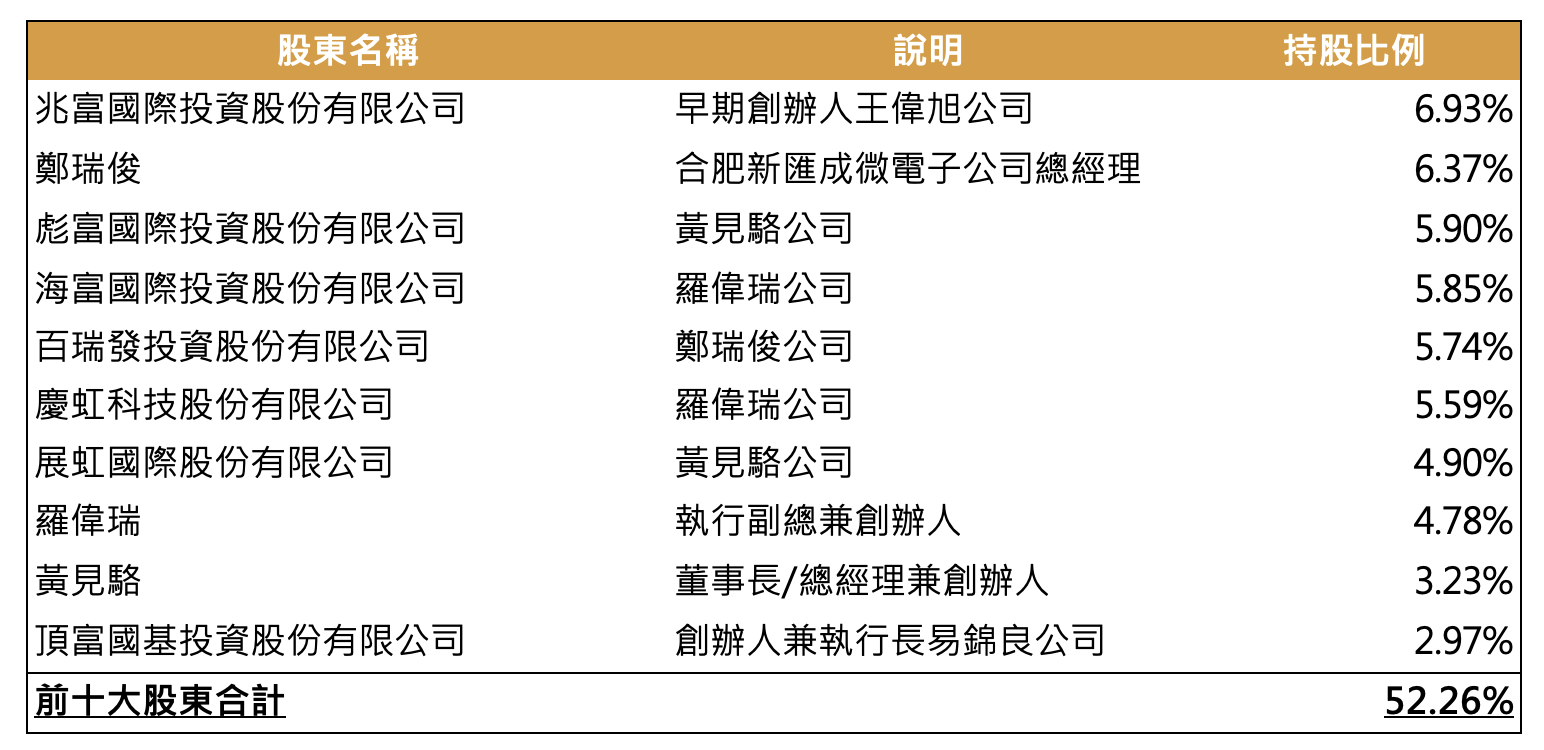

天虹由現任董事長兼總經理黃見駱、現任執行長易錦良、現任執行副總羅偉瑞、以及目前淡出營運的王偉旭(目前專注經營媽媽魚水產事業)四人共同成立,四人皆出自於應用材料之高階主管層,皆在半導體設備端有豐富經驗,且目前合計持股比例高達 50%。

而天虹另一大股東鄭瑞俊(台灣人,後於中國半導體創業)則持有 9.2% 股份,其為中國合肥新匯成微電子股份有限公司之總經理,為顯示、驅動 IC 之封測廠,推測為天虹合作之客戶。

圖三:天虹主要經營層皆為創辦人且皆出自應用材料高管

Source:天虹年報、富果研究部

Source:天虹年報、富果研究部

圖四:天虹股權集中於經營層

Source:天虹年報、富果研究部

Source:天虹年報、富果研究部

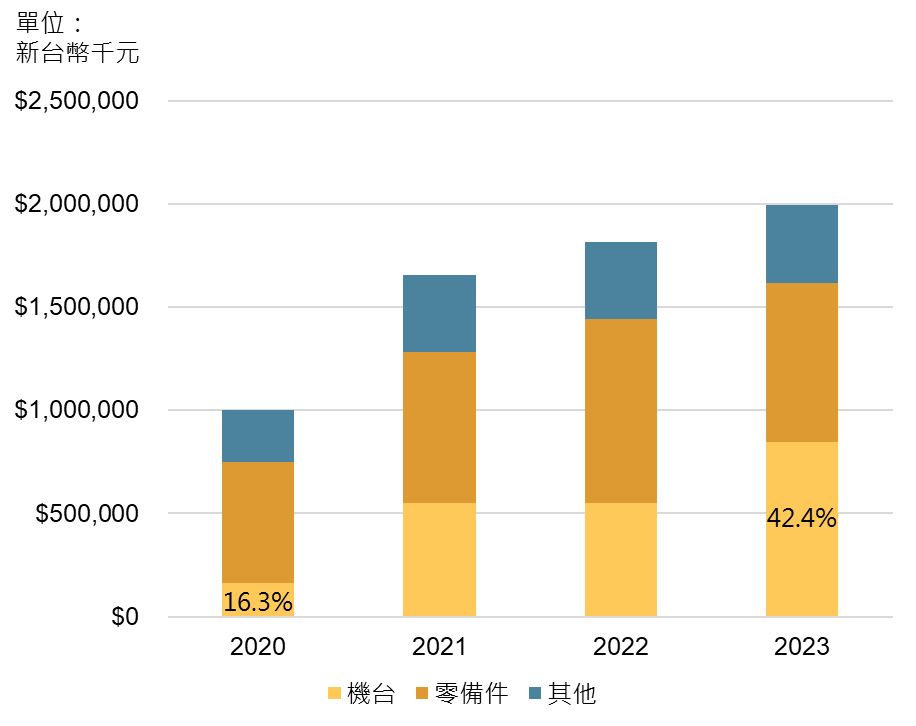

公司於 2017 年正式跨入半導體設備行業,初期以沉積設備為主,後來持續往鍵合設備、蝕刻設備發展,設備營收佔比也從 2020 年的 16.3% 成長到 2023 年的 42.4%,並於 2024 年超越零件佔比。

圖五:天虹設備營收占比逐年增加

資料來源:天虹公開說明書、年報、富果研究部

資料來源:天虹公開說明書、年報、富果研究部

三、天虹業務及產品分析

天虹業務分成設備及零配件耗材兩大部分,其中,零配