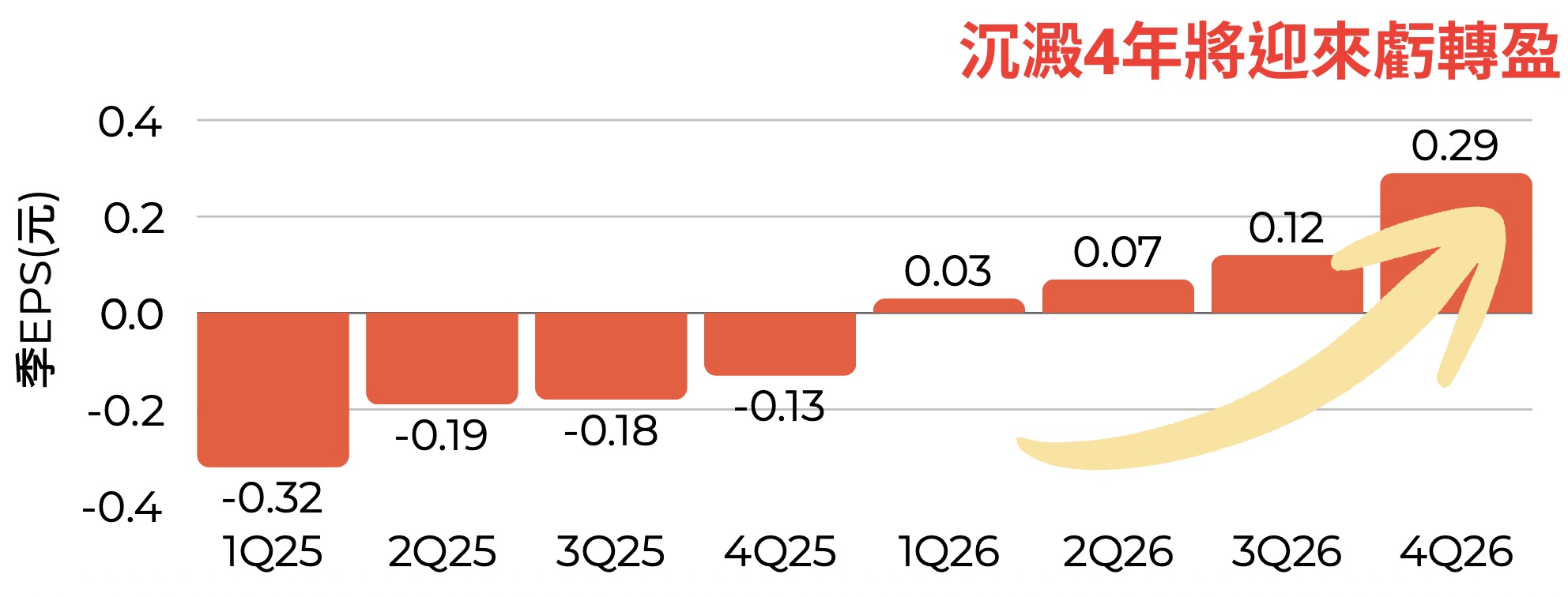

台股分析張睿恒 (睿克)【買進 –聯穎(3550)】AI 伺服器線材將帶來新成長曲線公開初次發布:2025.12.18最後更新:2026.06.09 15:14公開線材迎來虧轉盈前往登入1234目標價登入後公開潛在漲幅買進32.1%瘋狂價19甜甜價登入後公開營運谷底已過,2026 年將會是轉機之年高毛利產品導入期長,黏著度高AI 伺服器線材將帶來新成長曲線 投資建議

【個股分析】雙鍵:轉型高階 CCL 樹脂,打入 AI 供應鏈推升獲利高速成長核心觀點 突破日商壟斷,提供客製化改質樹脂:雙鍵具備優良化學改質技術,能產出符合 AI 伺服器規格之 Low Dk、Df 高階樹脂;對比日商同業僅生產標準品,雙鍵提供專屬配方與客製化服務,成功打破市場壟斷並卡位關鍵供應鏈。 因應 CCL 大客戶加速擴產,透過建廠與承租新廠加速供貨:CCL 大客戶積極擴增產能,月產能預計由 2026 年 615 萬張增至 2028 年 1,110 萬張;雙鍵宜蘭廠持2026.06.24德信吉盈帳戶Wayne Chang

【個股分析】新應材:微影材料霸主 N2 爬坡加速推動獲利大幅提升結論與建議 台積電 N2 製程放量加速,預計從 2Q26 開始將帶來顯著營收貢獻,展望全年營收逐季增、年增 35~40%,且產品組合優化將推升毛利率持續向上,預期長期將大於 46%。 高雄廠一、二期產能將陸續支援台積電未來兩年 11 座 N2 新廠量產需求,一期已滿載供應 4 座 N2 廠、二期預計 1Q27 上線。 積極佈局 DUV(KrF/ArF)光阻市場,斥資 35 億元於龍潭建置研發與合成2026.06.22德信投顧德信投顧研究團隊

【個股分析】南俊國際:AI 伺服器導軌取得 RVL,醜小鴨將變白天鵝結論與建議 公司在 AI 伺服器導軌取得 NVIDIA RVL(推薦供應商名單)認證,可望分食龍頭廠川湖 GB300 與 ASIC 導軌訂單。預估 2026 年營收與毛利率將續創歷史新高,獲利將比去年倍數成長。 營運亮點 AI 伺服器取得新大客戶:南俊在 GB300/VR200 系列導軌取得微軟與亞馬遜訂單,持續提升市佔率。 GB300、Rubin 帶動 ASP 再提升:GB300 與 Rubin2026.06.22德信投顧德信投顧研究團隊