0%

富果觀點-關於 ABF 產業與欣興前景

- ABF 載板受惠 2023 下半年重大產品陸續放量,出貨量有望有所回升

- BT 載板因非蘋陣營需求疲軟,預期出貨量將年持平;HDI 受 PC/NB 出貨量明顯衰退影響,預期出貨量年減高個位數

- 2023 下半年 ABF 載板產能利用率將逐季回升,公司毛利率可隨之回穩

- 受惠 ABF 產業 2024 年恢復供不應求,欣興營收、獲利可重回成長

欣興電子做什麼?欣興公司介紹!

欣興(市:3037)成立於 1990 年,於 2002 年轉上市掛牌。主要業務為印刷電路板之製造與銷售。

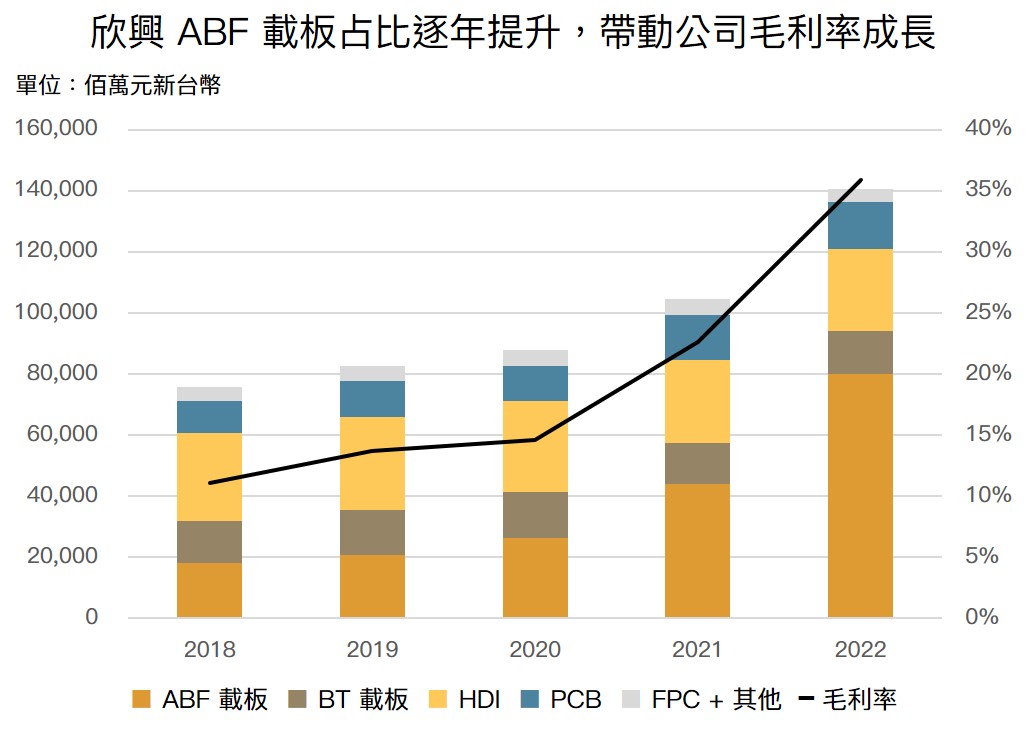

公司 2022 年營收占比為電腦和 HPC 58%、通訊 23%、消費性電子 13%、車用 6%;若以技術類別區分為 IC 載板 67%(其中 ABF 載板占比 57%、BT 載板占 10%)、HDI(高密度連接板,High density interconnect PCB)19%、PCB 11%、FPC(軟板,Flexible printed circuits)2%、其他 1%。

隨著 ABF 載板近年來在高階晶片(如 CPU、GPU 等)封裝上逐漸取代導線架,其需求持續增加(關於 ABF 需求分析,可參考<IC 載板的關鍵材料「ABF」是什麼?ABF 載板需求何時回溫?>),帶動公司 ABF 載板營收占比持續提高,自 2019 年的 25% 成長至 2022 年的 57%,並帶動公司毛利率自 2019 年之 13.7% 成長至 2022 年之 35.9%。

Source:欣興、富果研究部

Source:欣興、富果研究部

因封裝產業目前仍主要集中於亞洲地區,公司 2022 年營收地區占比為臺灣 24%、亞洲 70%、美洲與其他地區 6%。

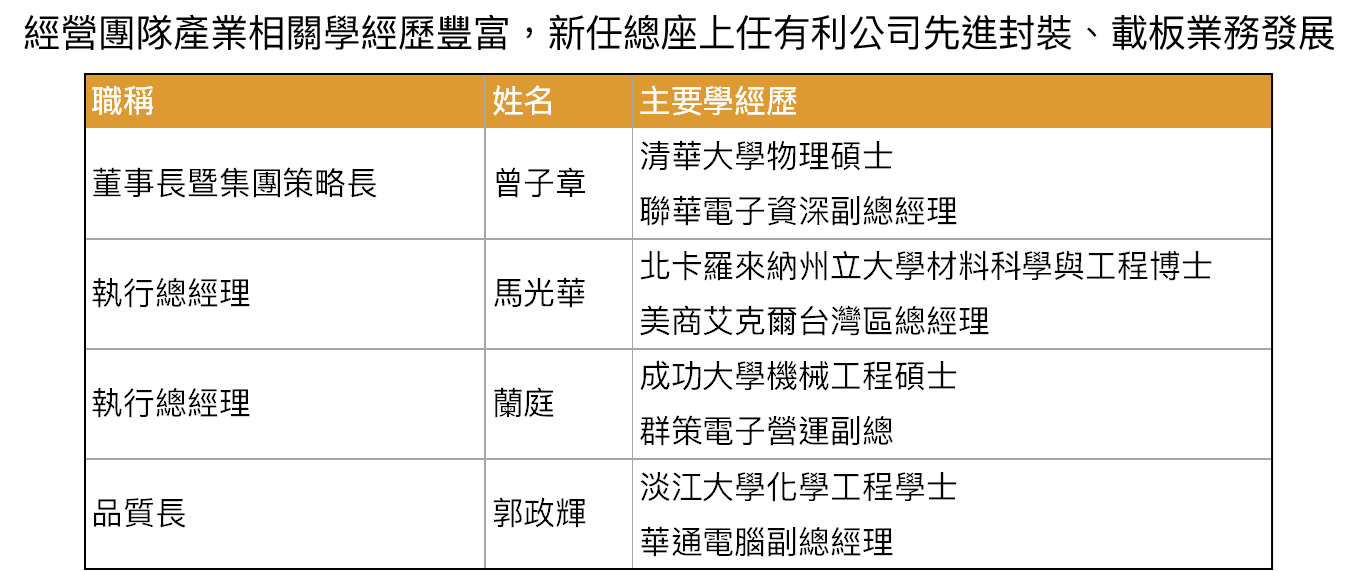

欣興公司經營團隊具產業經驗,股權尚屬集中穩定

現任董事長曾子章先生在聯電(市:2303) 1990 年入主欣興數年後,接任董事長一職至今,成功帶領公司自虧損企業成長至今日全球第二大的 ABF 載板供應商,經營績效佳。

公司經營團隊在 2023 年初出現較大調整,將過往分別擔任技術長和事業處總經理的馬光華先生及蘭庭先生升任執行總經理,兩人分別曾任封測大廠艾克爾(Amkor)臺灣區總經理及群策電子(欣興合併公司,過去以生產 IC 載板為主要業務)營運副總,兩人在封裝、IC 載板領域經驗豐富,判斷此職位調整將為公司持續發展 IC 載板、先進封裝有所助益。

Source:欣興、富果研究部

Source:欣興、富果研究部

股權部分,母公司聯電與其轉投資之投