健身產業自 2020 年疫情爆發以來,便一直籠罩在陰影之下,然而我們在 <健身產業> 系列報告中持續提到,健身屬剛性需求,疫情帶來的打擊將只是短暫的,並且有助於加速產業整併,因此有能力支撐到後疫情時代的公司都將是直接受惠者。本次我們參加健身器材岱宇(市:1598)法說會,持續追蹤產業最新動態,看完這篇報告,你將了解以下幾件事:

- 岱宇公司簡介

- 健身器材產業現況及未來展望

- 岱宇營運及成長潛力

公司簡介

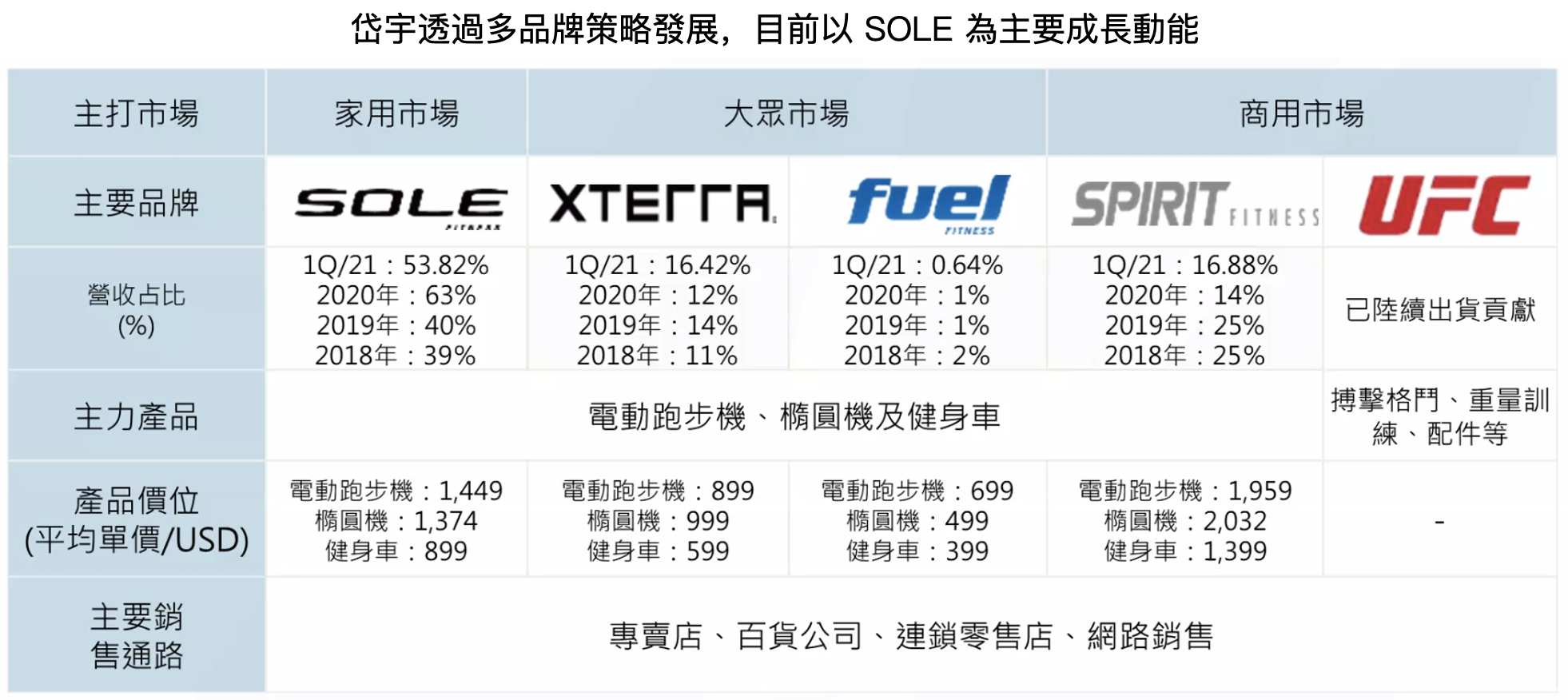

岱宇成立於 1990 年,為全台最大的健身器材製造商,旗下品牌包括「SPIRIT」、「FUEL」、「XTERRA」、「UFC」及 2020 年併購的家用健身器材「SOLE」,產品包括心肺有氧訓練器材(電動腳踏車、跑步機、划船機等)及輕量健身器材(啞鈴、塑腹器等)。公司廠房集中於台灣及中國,然營收有約 80% 來自美洲,其餘則為歐洲 10%、亞洲 10%。公司目前共有約 1,500 名員工,184 項專利。其股本為 13.3 億元新台幣(以下同),2020 年營收規模為 131.1 億元,YoY+121.9%。

Source:岱宇

Source:岱宇

營運面

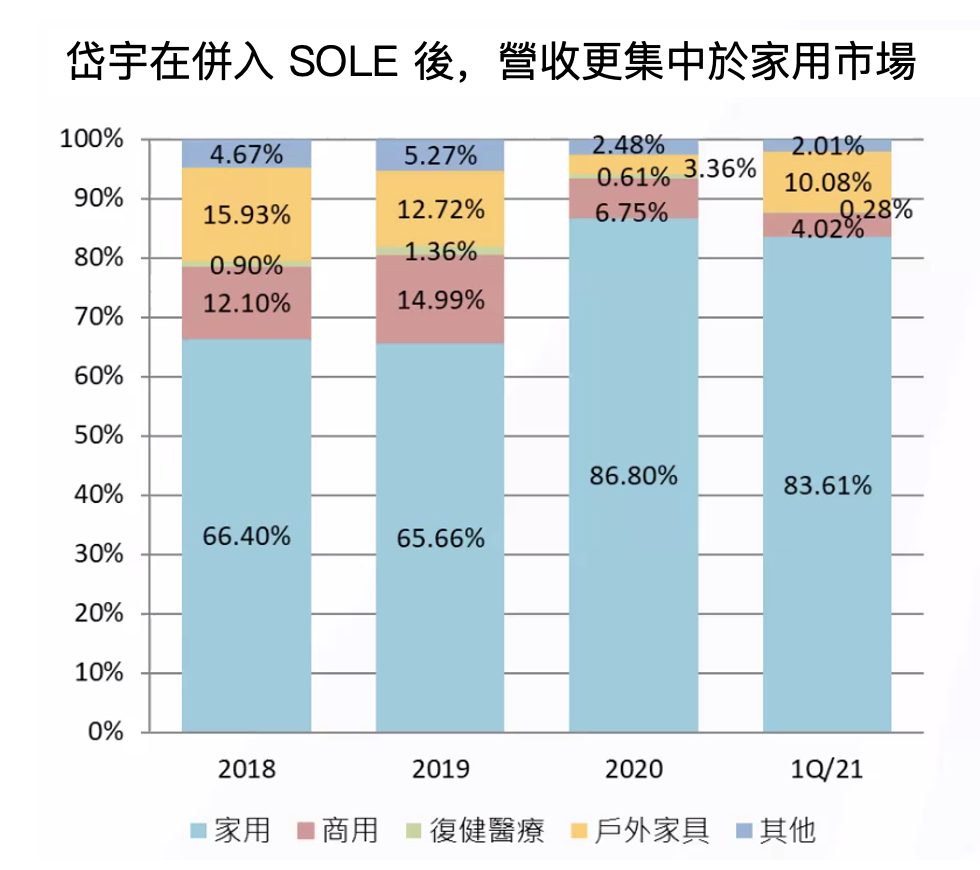

1. 岱宇 2021Q1 營收約 83.6% 集中在家用市場,其餘則為商用、戶外家具、醫療等產品。其中家用市場包括中高階跑步機、划船機品牌 SOLE(佔營收 53.8%)、平價品牌 XTERRA 及 FUEL(佔 17.1%),而商用則包括高階品牌 SPIRIT(佔 16.9%)及搏擊格鬥品牌 UFC。

Source:岱宇

Source:岱宇

2. 預估後疫情時代隨健康意識抬頭,整體健身產業將持續成長。根據研調機構研究,預估全球健身器材市場將於 2027 年達 193 億美元,7 年 CAGR+5.3%,仍維持穩健成長。其中亞太地區因滲透率較低(亞洲國家健身人口滲透率普遍約 5~7%,相較美國為 20%、歐洲為 10%),預計 CAGR 將達 7.8%,歐美則為 2.7%,因此未來健身產業成長重心將逐漸轉移至亞洲地區。

3. 岱宇目前總月產能約 5 萬台,產能利用率約 80%。其中台灣彰化有 6 條產線,月產能 2.5 萬台,中國江蘇有 4 條產線,月產能亦為 2.5 萬台。為因應未來需求,公司於台中大甲購置 2,400 坪土地廠房啟動擴廠,初期規劃 3 條產線,增加 1.2 萬台月產能(以划船機為主),未來最大可擴增至 6 條產線。目前預計 2021/7 月動工,2022Q3 試量產。

此外,岱宇有超過 80% 營收集中在美洲,因此公司也在美國 Jonesboro 購買土地興建辦公室及倉儲,預計 2022Q3 完工,將提升物流及售後服務效率。

4. 公司目前除了以自有通路平台銷售外,也在各大實體或電商平台銷售,合作對象包括美國的 Walmart、Amazon,中國的天貓、京東等。

其中 SOLE 品牌主要以其自有銷售管道為主,而 XTERRA 除了在 Walmart、Costco 平台銷售,近年也透過 Amazon 銷售。根據公司統計,XTERRA 在亞馬遜出貨量在 2021 上半年已達 2020 年的 80%,維持強勁成長。

Source:岱宇

Source:岱宇

財務面

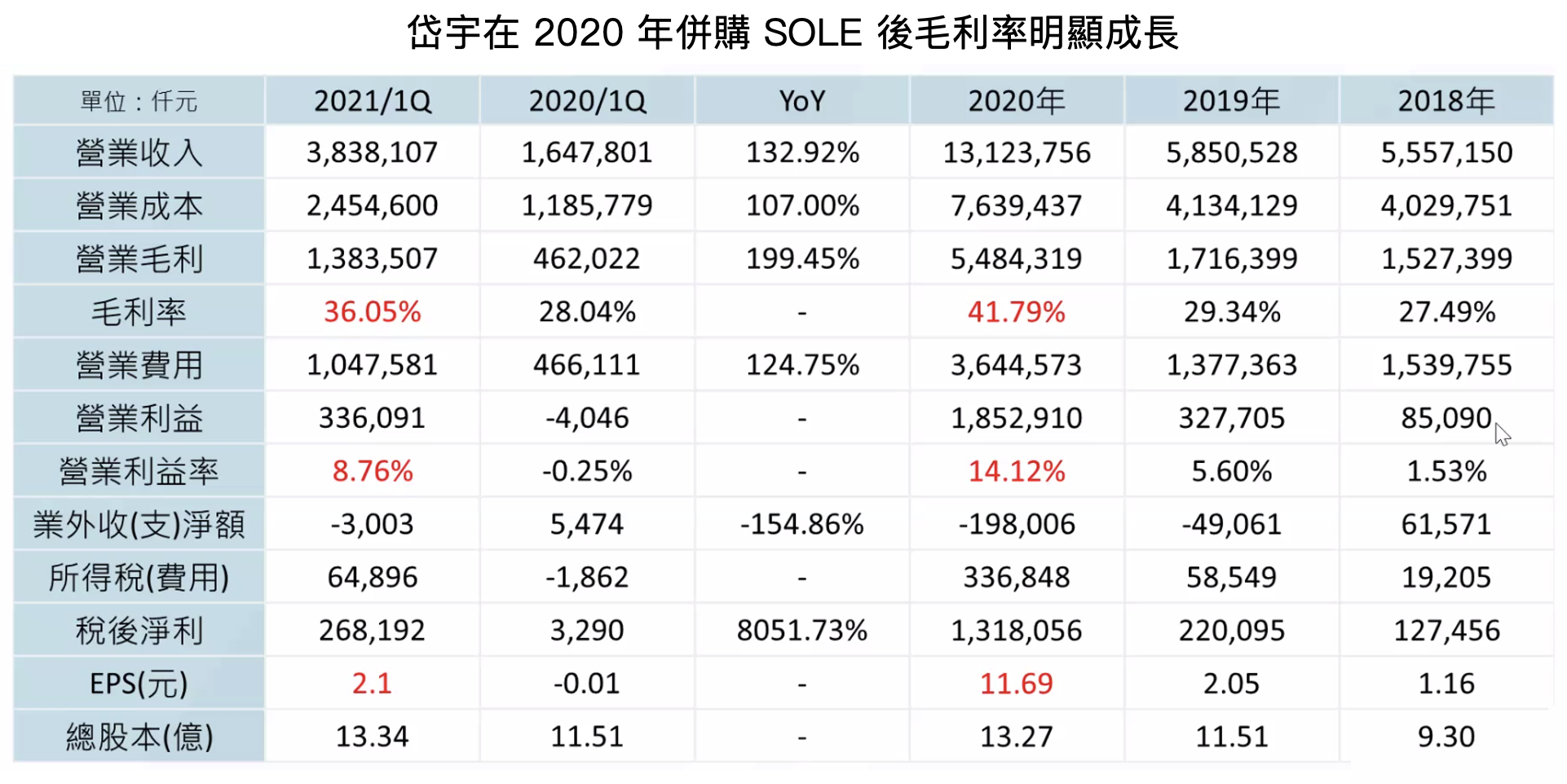

1. 公司 2021Q1 營收為 38.4 億元,QoQ-29.6%;毛利率為 36.1%,QoQ-5.1 ppts,衰退主要因運費、原物料上漲及匯損,合計影響約 1.5% 毛利率。(由於公司於 2020 年初併購 SOLE,因此以 QoQ 來比較會較 YoY 準確)

而 2021Q2 營收為 27.8 億元,QoQ-27.3%,毛利率則與 2021Q1 差不多(公司尚未公布 Q2 財報)。營收衰退主因受到全球貨運緊缺影響,公司 2021Q2 僅出口了原先訂單的 80%,2021/6 月更只有原本的 60%。此外,公司營收認列採取 FOB 目的地交貨,因此亦有部分訂單因尚在運送途中而無法認列。

毛利率部分,以跑步機 49% 最高,其餘為橢圓機 24%、健身車 12%,公司在 2020 年併購以家用跑步機為主的 SOLE 後,在營收、毛利率都有明顯成長,目前已成為其最主要成長動能。

Source:岱宇

Source:岱宇

2. 展望 2021Q3,公司為因應貨運、原物料漲價,已於 2021/7 月全線調漲產品價格 5~15%,

此外,目前客戶庫存水位已明顯低於正常水準,因此開始加強拉貨力道,其中大客戶 Amazon、Dick’s 為了拉高庫存,都願意負擔較高的貨運費用讓貨能順利抵達。目前 Amazon 約有 3.5 萬台、1,200 萬美元的訂單,Dick’s 約有 4,500 萬美元的急單將優先於 2021Q3 出貨。

因此,在漲價及客戶負擔運費下,預計 2021Q3 營收將有望比 Q2 成長,毛利率則可望提高至 38~40%。

3. 公司原先預計 2021 年營收成長可達 YoY+20% 以上,EPS 則達 10 元以上,然目前仍受到貨櫃緊缺影響,且將可能延續到年底,因此較為保守看待。不過公司表示訂單都已簽約,因此雖會持續遞延但並不會被取消。

結論及成長潛力

岱宇 2021 上半年雖然產能滿載,但卻因貨運緊缺無法出貨,使營運明顯受影響,預估上半年 EPS 將僅有約 3.5 元。不過以目前來看,公司預估貨運雖持續緊缺,但情況將逐漸好轉,且下游客戶庫存水位已處於較低水平,為了準時拿貨也願意幫忙支付貨運費。另加上公司於 2021/7 月開始對產品進行 5~15% 漲價,因此預估下半年營運將逐漸回溫,保守估計 2021 全年 EPS 為 9~10 元,Forward P/E 約 8~9 倍(若下半年航運狀況有改善,則將可能進一步上調 EPS),相較公司過往都有 15 倍 PE 以及同為品牌廠的競爭對手喬山(市:1736)約 20 倍的 PE 來看,目前股價並未被明顯高估。

不過比較值得注意的是,喬山是以商用市場為主,而岱宇則以家用為主,目前市場普遍認為解封後居家健身的需求將減少,這也是造成兩者評價(PE 倍數)不同的主要原因。

但岱宇產品以跑步機、划船機為主,且 80% 營收集中在美洲,研究團隊認為這類的器材與實體健身房應為互補,意思就是有在健身房健身的人並不會特別排斥在家中添購一台跑步機,因為這除了讓使用者在沒空上健身房時可使用外,也能讓其他原本就不太運動的家族成員使用,達到更大的效益。而美國家庭房屋空間也相對較寬敞,因此採購此類設備的意願也可能更高。

總結來說,家用健身在疫情後雖會有部分需求轉移回實體健身房,但整體需求仍會持續成長,在此情況下,以家用市場為主的岱宇就仍有成長空間。

下行風險:貨運吃緊狀況加劇、原物料上漲、美元兌新台幣持續貶值、家用健身市場需求不如預期

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

")