")

M31 上篇報告中,分析了 M31 高速介面 IP 將受惠於雲端、物聯網及車用產業的成長。本篇將分析 M31 基礎元件 IP 的現況與展望,及公司財務和投資潛力。看完這篇報告,你將了解以下幾件事情:

- M31 基礎元件 IP 現況及展望分析

- 成熟製程報價分析

- M31 財務預估及投資價值

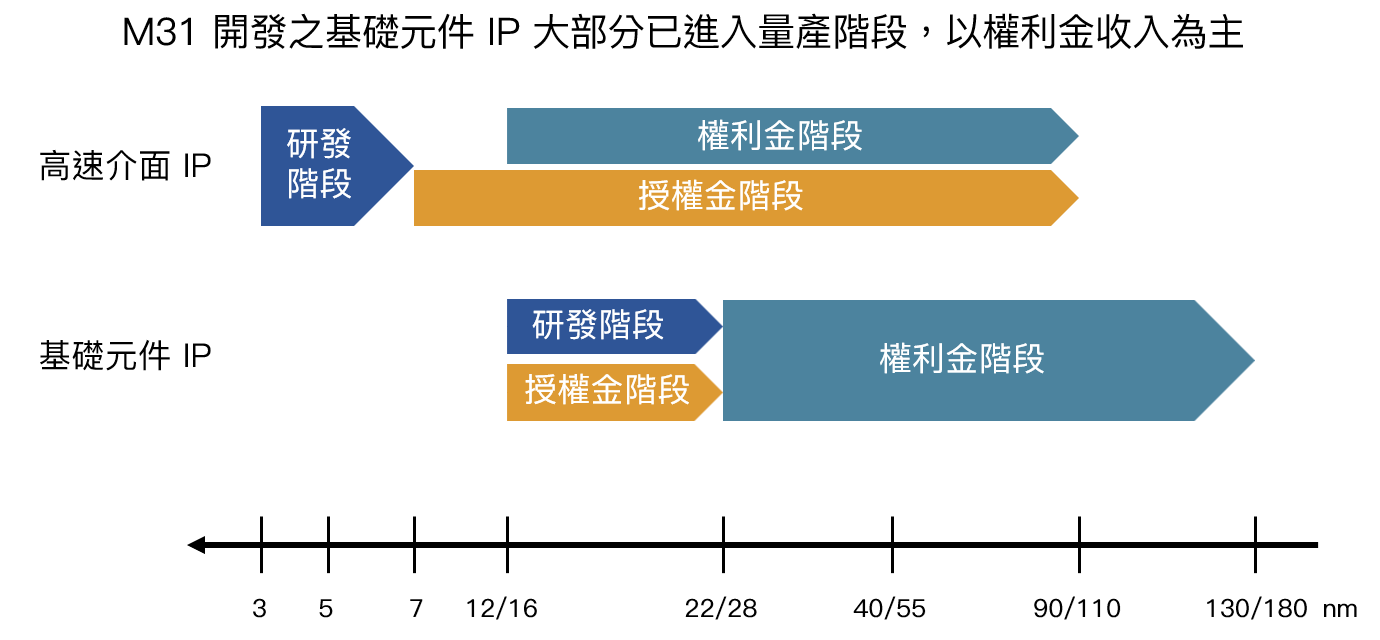

基礎元件 IP 收入以成熟製程產品之權利金為主

M31 基礎元件 IP 主要應用於 MCU、電源管理 IC(PMIC)、驅動 IC(DDIC)等以 22/28 nm 以上成熟製程為主的產品,且大多進入量產階段以收取權利金為主,因此基礎元件 IP 的獲利可透過出貨量和晶圓報價進行推算。底下首先討論基礎元件 IP 終端應用的出貨量展望。

Source:M31、富果研究部

M31 基礎元件 IP 受惠車用與工控應用需求,採用量可望成長

Source:M31、富果研究部

MCU

M31 開發之基礎元件 IP 廣泛運用在車用、物聯網(包含工控、消費性)等 MCU 中,其中車用 IP 更已獲得歐洲和美國車用電子大廠採用。

由於電動車使用的 MCU 數量約是傳統燃油車的兩倍以上,因此隨著電動車逐漸普及,MCU 的需求會明顯成長。根據 IC Insights 的預估,車用 MCU 2025 年產值可達 120 億美元,未來 4 年 CAGR+10.6%。在車用 MCU 需求的成長趨勢下(可參考<白話文詳解 MCU 產業,有什麼成長潛力?>),IP 採用量可望成長。

PMIC

PMIC 廣泛使用在需要控制電流的場景(包含通信、消費電子、IoT、車用電子)中,由於電動車牽涉電力控制的零組件較傳統燃油車大為增加(例如變流器、電池管理系統等),因此與 MCU 邏輯類似,同樣將主要由車用和工控應用帶動需求成長。根據 Research and Markets 的資料顯示,預估全球 PMIC 產業 2020-2027 年將以 CAGR+6.9% 速度成長,同樣可推升相關 IP 採用量增加。

DDIC

DDIC 主要用於接收面板處理器的顯示數據,並控制背光螢幕(如 LCD、LED 螢幕)中液晶分子的扭轉程度,或是控制 OLED 螢幕中子像素開與關,進而使畫面呈現欲顯示的內容。

雖然兩者的工作原理不同,但都被廣泛使用在大量的顯示器產品當中。目前顯示器的主要應用主要來自各類消費性電子產品(如電視、手機、電腦等),即使數量上成長空間已較有限,但在螢幕尺寸加大下,對 DDIC 的需求仍有望增加,除此之外,車用儀表板改用螢幕和車載娛樂系統的普及化將創造更多顯示器需求,進一步帶動 DDIC 的需求成長。

綜合以上,M31 基礎元件 IP 應用場景廣泛,且多可受惠於車用、工控產業所帶動相關零組件需求增長趨勢,預期採用量長期將以穩定速度成長。由於車用產品認證期長、進入門檻高,已打入車用電子供應鏈的 M31 具備一定競爭力。

接下來將針對成熟製程晶圓報價和權利金展望進行討論。

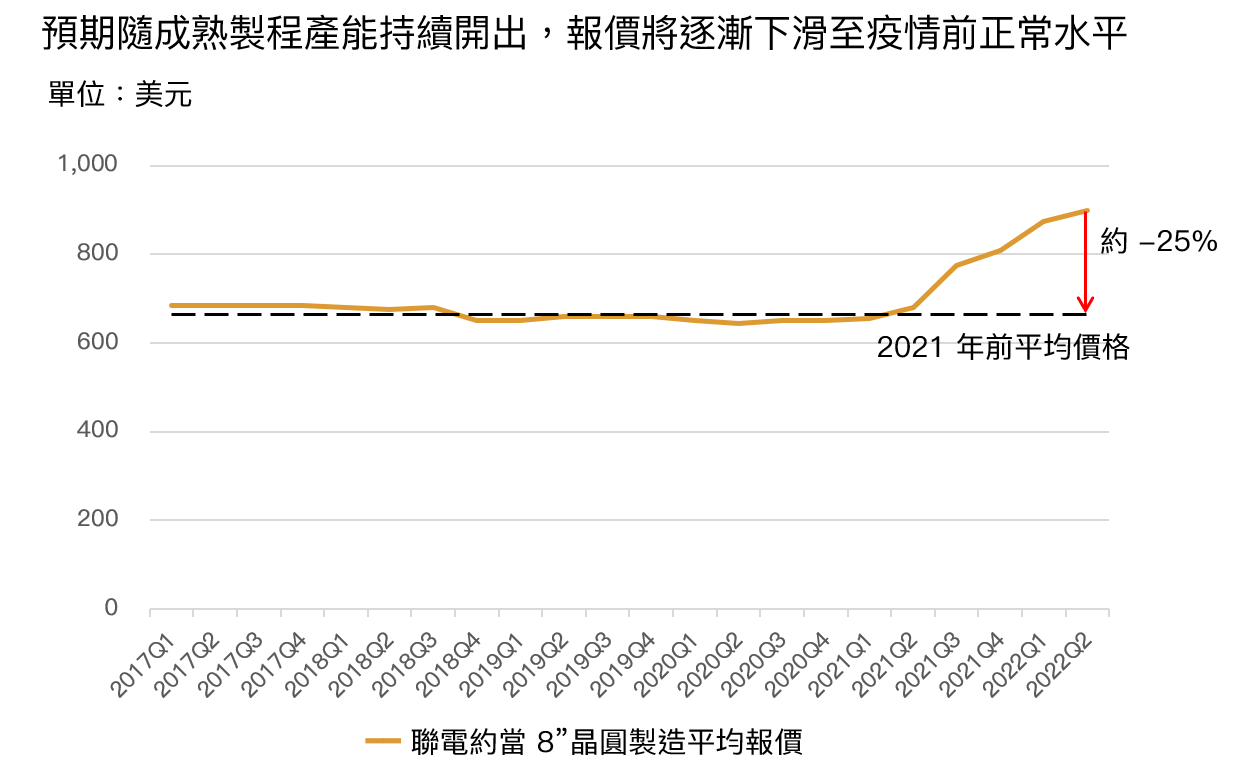

成熟製程報價預計隨產能逐漸開出將下滑至過去水平

目前車用相關產能利用率依舊滿載,使得車用、工控 MCU、PMIC 價格並無明顯下滑,預估至 2022 年底相關 IP 權利金收入依舊強勁,然 DDIC 受整體消費性電子需求降溫影響,價格已出現較明顯反轉,預估今年表現相較疲軟。

展望 2023 年,因整體消費性產品需求持續疲軟,目前中國部分晶圓代工廠已開始降價(可參考<滿手訂單卻掉利潤,消費性電子大廠「盛群」下半年將面臨營運新瓶頸>研究報告),另據 TrendForce 預估,2023 年晶圓代工產能將年增 8%,整體供需狀況可能更加失衡,導致晶圓報價進一步下滑。

參考過去幾年聯電(市:2303)晶圓代工平均價格,成熟製程報價自 2021 下半年起明顯上漲,然隨著 2023 年起成熟製程產能持續開出,估計將逐漸下滑至過去價格水平,至少有 20% 以上的跌價空間,故 M31 權利金 ASP 預期也會隨之降低(因為權利金的認列方式是收取晶圓代工報價的固定比例)。

Source:聯電、富果研究部

Source:聯電、富果研究部

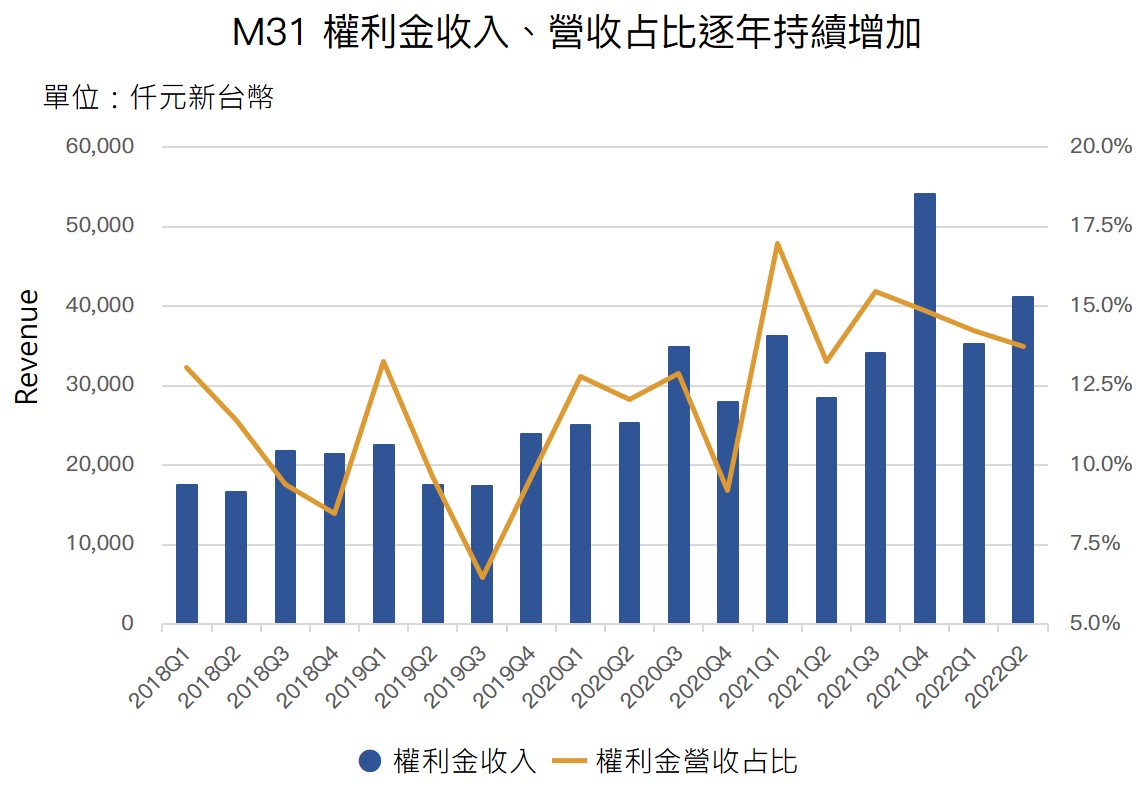

M31 權利金收入持續穩定增加,預期隨基礎元件 IP 年採用量持續成長

雖短期價格有壓力,但長期而言,整體營收狀況仍會受惠車用半導體元件需求大幅增加而成長,預期 M31 權利金收入和整體營收占比逐年持續提升(2021 全年已達 15.1%)。

Source:M31、富果研究部

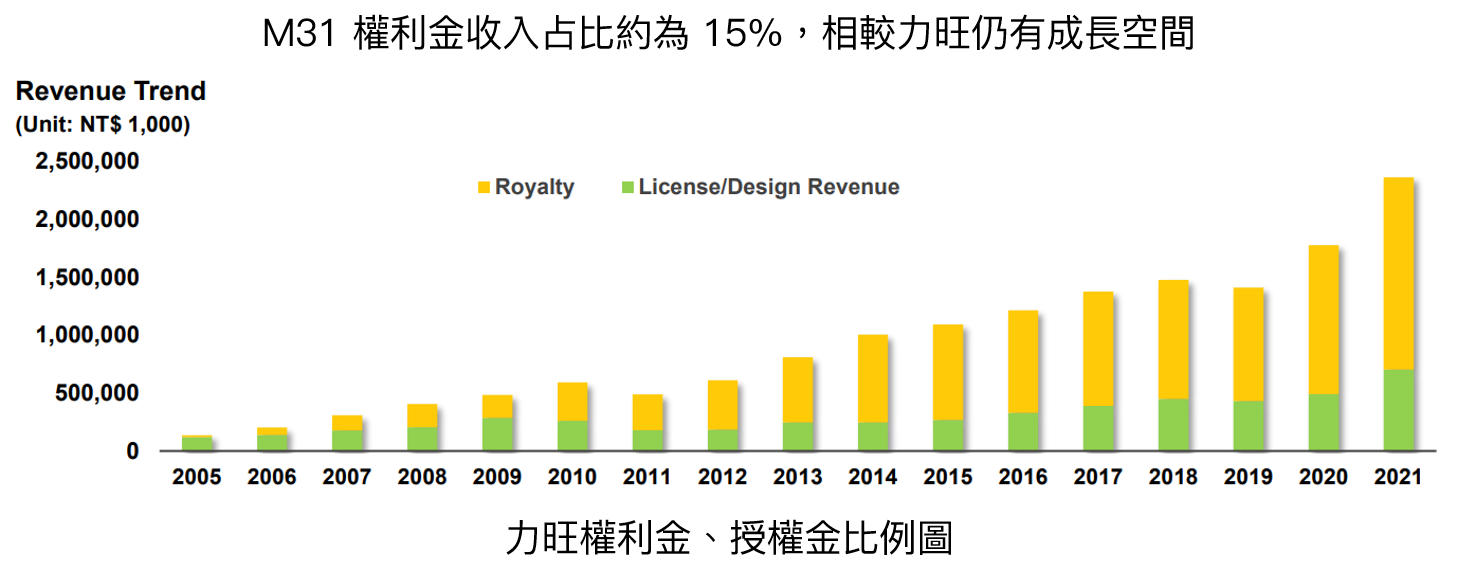

隨著公司擁有的 IP 數量和採用量持續增加,將逐漸發展為以穩定權利金收入為主的營收模式,參考同為 IP 設計公司的力旺(市:3529 )權利金收入比例高達 70.3%,M31 仍有相當大的成長空間,因此新開案之 IP 在通過驗證之後能否順利量產會是 M31 需長期關注的重點之一。

Source:力旺

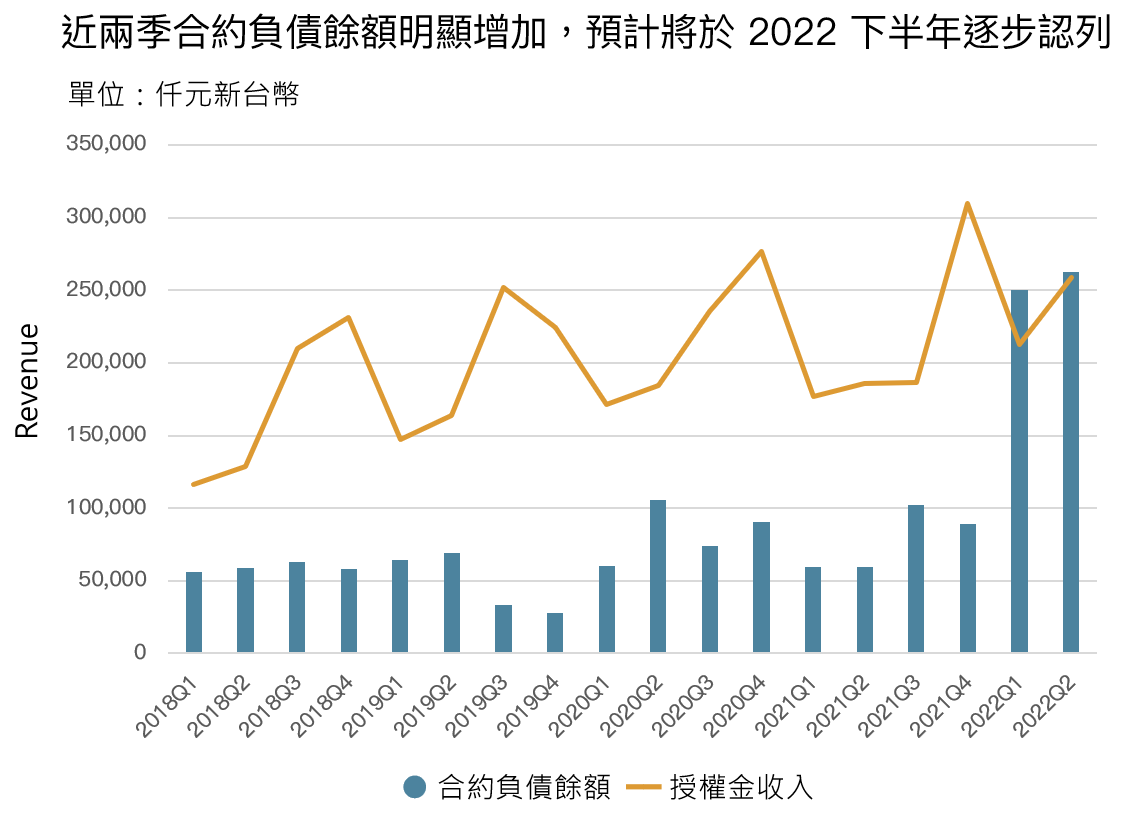

2022 年合約負債大幅增加,預計帶動授權金收入明顯成長

IP 開發過程中的開案階段,客戶為確保設計資源,會先預付一筆款項給 IP 設計公司,並計入 IP 設計公司財報之合約負債科目,若未來開發、驗證狀況順利,會再認列為營收,因此合約負債可看作是營收成長的領先指標。

M31 合約負債餘額自 2021Q4 的 0.9 億元新台幣(以下同)已累積至 2022Q2 之 2.6 億元,近兩季持續增加並創下新高。據富果推測,由於伺服器新平台將在年底量產,支援 PCIe 5.0 之 SSD 和 SSD 驅動 IC 需提早開案進行相關 IP 設計,故合約負債的增加應主要來自 PCIe IP 的新開案。

由於流動合約負債需在一年之內認列完畢,且下半年為 M31 授權金認列旺季,因此預計帳上合約負債將在 2022 下半年逐步認列,並將推升營收至歷史新高

Source:M31、富果研究部

受新案帶動,2022 年獲利顯著成長,高速介面 IP 持續投入先進製程研發,2023 年成長猶強勁

最後我們就 M31 獲利狀況進行估算。

營收方面,2022 年營收受新案需求帶動,授權金收入將顯著成長,因授權金占比高,將帶動公司整體獲利增長,預估 2022 年營收將達 13.0 億元,YoY+27.9%。

2023 年則因各高速介面 IP 持續研發,預期將受惠整體雲端產業、物聯網及車用產業發展,提供公司主要成長動能。加上基礎元件 IP 於車用、工控產品需求持續增加,帶動權利金收入持續堆高,預估 2023 年營收可達 14.8 億元,YoY+14.6%。

營利率部分則因 2022 年擴編約兩成員工,並於 2022Q1 進行薪資調整,加上研發產品數量增加帶動 EDA(電子設計自動化)工具每季攤提費用增加,預計將維持與 2021 年相近的 30%,但預期 2023 年起因營收持續成長,營利率表現將可逐漸好轉。

最後在 EPS 部分,估計 2022 年 EPS 達 11.68 元,YoY+3.56 元,主因授權金收入顯著成長,預計將貢獻 EPS 約 4.03 元。而 2023 年 EPS 則可達 14.76 元,YoY+3.08 元。

Source:M31、富果研究部

結論

M31 基礎元件 IP 於車用、工控市場應用多,預計可受惠整體產業上行趨勢而成長,提供公司穩定持續增長的權利金收入。展望未來,隨 M31 開發之 IP 不斷累積,預期權利金收入和占比將逐步成長,持續堆高整體公司營收規模。

展望下半年,可關注 M31 合約負債認列營收之時間點,預期將推升公司營收創下歷史新高並帶動 2022 年獲利成長。未來數年則可持續觀察伺服器產業供需情形,將顯著影響 M31 高速介面 IP 獲利狀況。

以目前 M31 約 340 元股價和預估之 2023 年 EPS 14.76 元來看,2023 年 Forward P/E 為 23 倍,位於歷史區間相對低點,另參考 2023 年 Forward PEG 為 0.65,成長潛力可能尚未完全反應,讀者可持續關注。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

")

")