0%

在半導體產業中,IP、IC 設計等上游領域備受關注,對於同樣位於上游的 EDA(Electronic Design Automation 電子設計自動化)領域,或許較少人有所了解。正如廚師需要鍋具一樣,工程師在進行 IC 設計與佈局時,同樣需要 EDA 工具的幫助。全球 EDA 市場目前主要被三大巨頭所壟斷,然而隨著 AI 浪潮的來臨,EDA 的潛在市場規模正在不斷擴大。Synopsys 作為其中一個領先者,值得我們深入了解其成長潛力。

本篇將對 EDA 產業概況、市場競爭格局及未來展望等面向進行深入分析:

- Synopsys 公司概況及商業模式

- 股權架構、經營層及公司歷史沿革

- 產業分析:EDA 市場競爭狀況、EDA 產業如何受惠於 AI 浪潮?

- Synopsys 在併購 Ansys 後將對公司帶來哪些影響?

富果觀點

EDA(Electronic Design Automation)電子設計自動化,是指利用電腦軟體工具將複雜的晶片設計過程自動化,以縮短產品開發時間,是 IC 設計與製造的必要軟體,用來輔助完成晶片設計。

EDA 為 IC 設計的必要工具,且隨晶片複雜度及設計成本提升,判斷導入 AI 賦能的 EDA 工具將成未來主流趨勢,帶動 ASP 隨之提升。Synopsys 作為全球 EDA 及 IP 的龍頭大廠,過往藉由策略併購不斷壯大規模,預期在 EDA ASP 提升與 IP 出貨量增加下,將帶動公司營收逐年成長。此外,公司預期於 2025 上半年併購 Ansys,將進一步擴大 Synopsys 在 EDA 市場的市佔率, 預期未來公司可在產業保護傘下持續成長並鞏固其領導地位。

一、公司概要

Synopsys 為全球 EDA 及 IP 龍頭,協助客戶加速 IC 設計與佈局(Layout)

Synopsys 新思科技(NASDAQ: SNPS)成立於 1986 年,並於 1992 年掛牌上市,為全球 EDA(Electronic Design Automation,IC 設計自動化軟體)及 IP 大廠,透過 EDA 服務來協助 IC 設計商加速晶片設計與系統晶片(SoCs)等產品的開發生產,並提供從晶片設計到系統驗證的完整解決方案(Silicon to Software)。

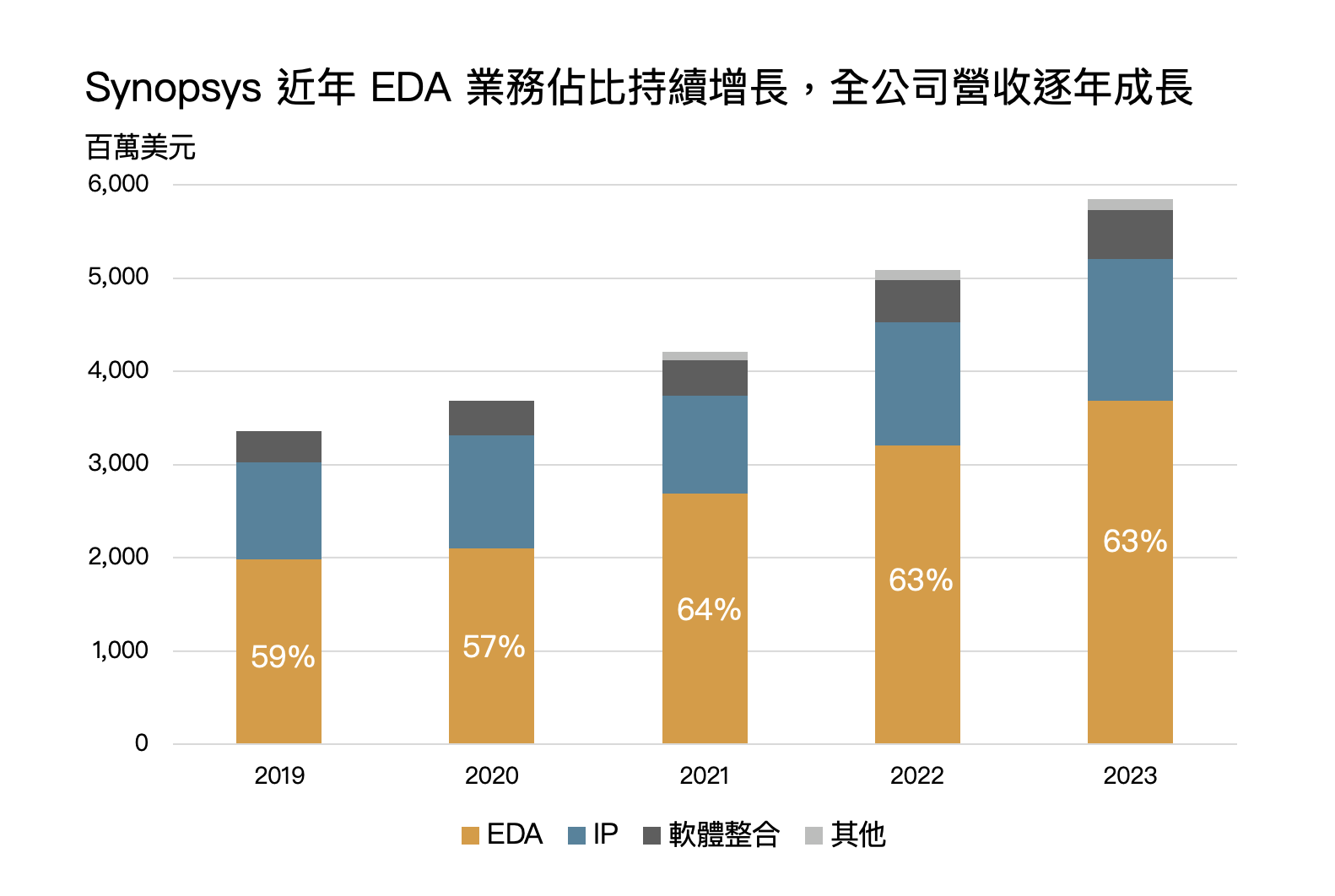

拆開 Synopsys 的產品組合,EDA 與 IP 產品佔公司近九成營收,其餘則為軟體整合部門:

- EDA :營收佔 63%,包括數位和客製化 IC 設計軟體、驗證硬體、FPGA 設計軟體、以及 AI 驅動的 EDA 解決方案。

- IP 產品 :營收佔 26%,包括邏輯庫、嵌入式記憶體、類比 IP、有線和無線介面 IP、安全 IP、嵌入式處理器和子系統。

- 軟體整合 :營收佔 9%,測試軟體代碼的安全漏洞及品質缺陷的解決方案及管理服務。

營收地區則是北美 50%、中國 15%、韓國 11%、歐洲 10% 及其他 14%,客戶涵蓋 NVIDIA(NASDAQ: NVDA)、AMD(NASDAQ: AMD)、Intel(NASDAQ: INTC)等 IC 設計大廠,並由公司提供 EDA 服務來輔助晶片設計與佈局(Layout)。

Source: Synopsys、富果研究部

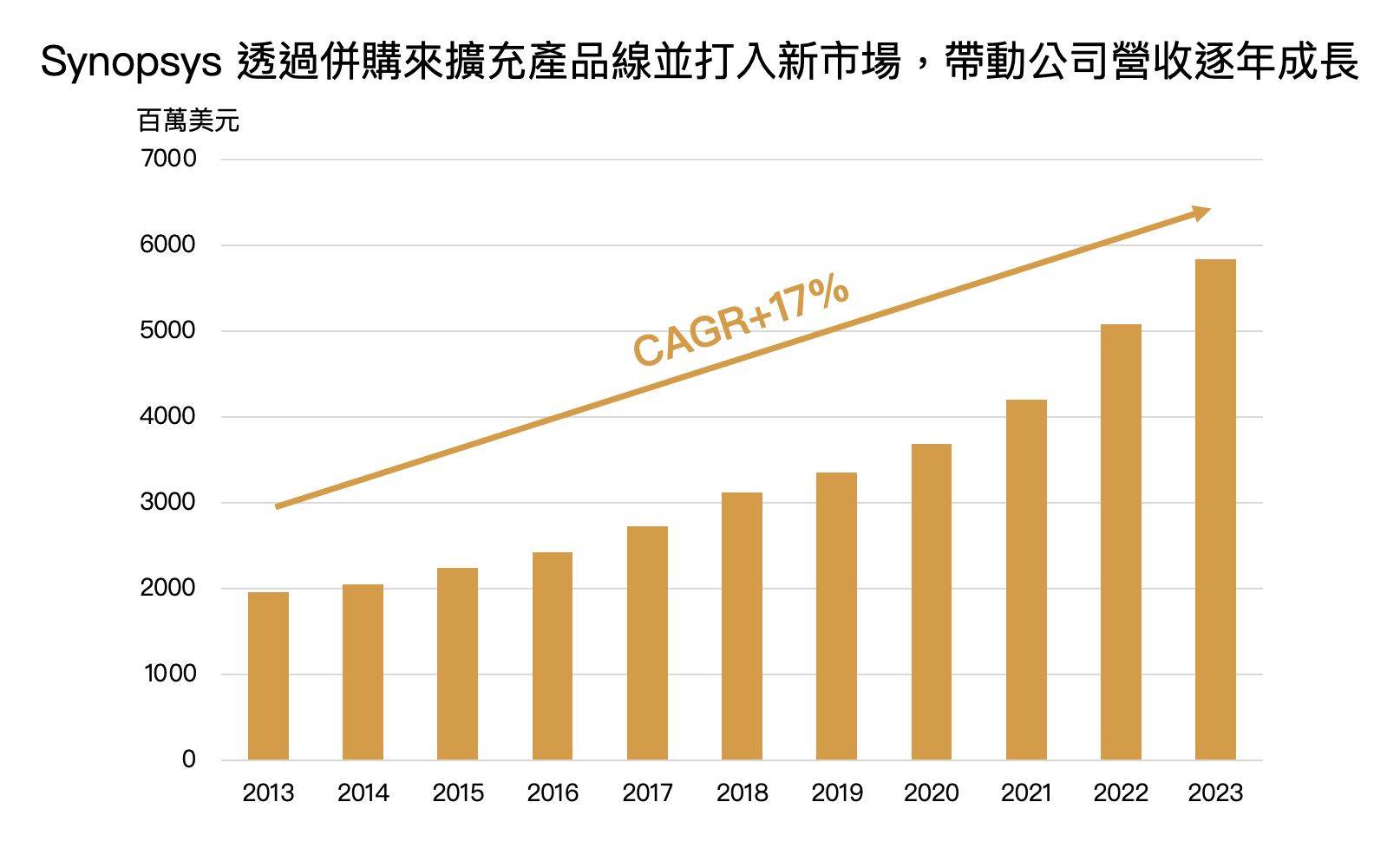

公司透過併購逐步壯大規模,股權分散但多集中在投資機構手中,整體尚屬穩定

回顧 Synopsys 的發展史,公司於產業的龍頭地位可歸功於大量策略性併購的成功。

Source: Synopsys、富果研究部

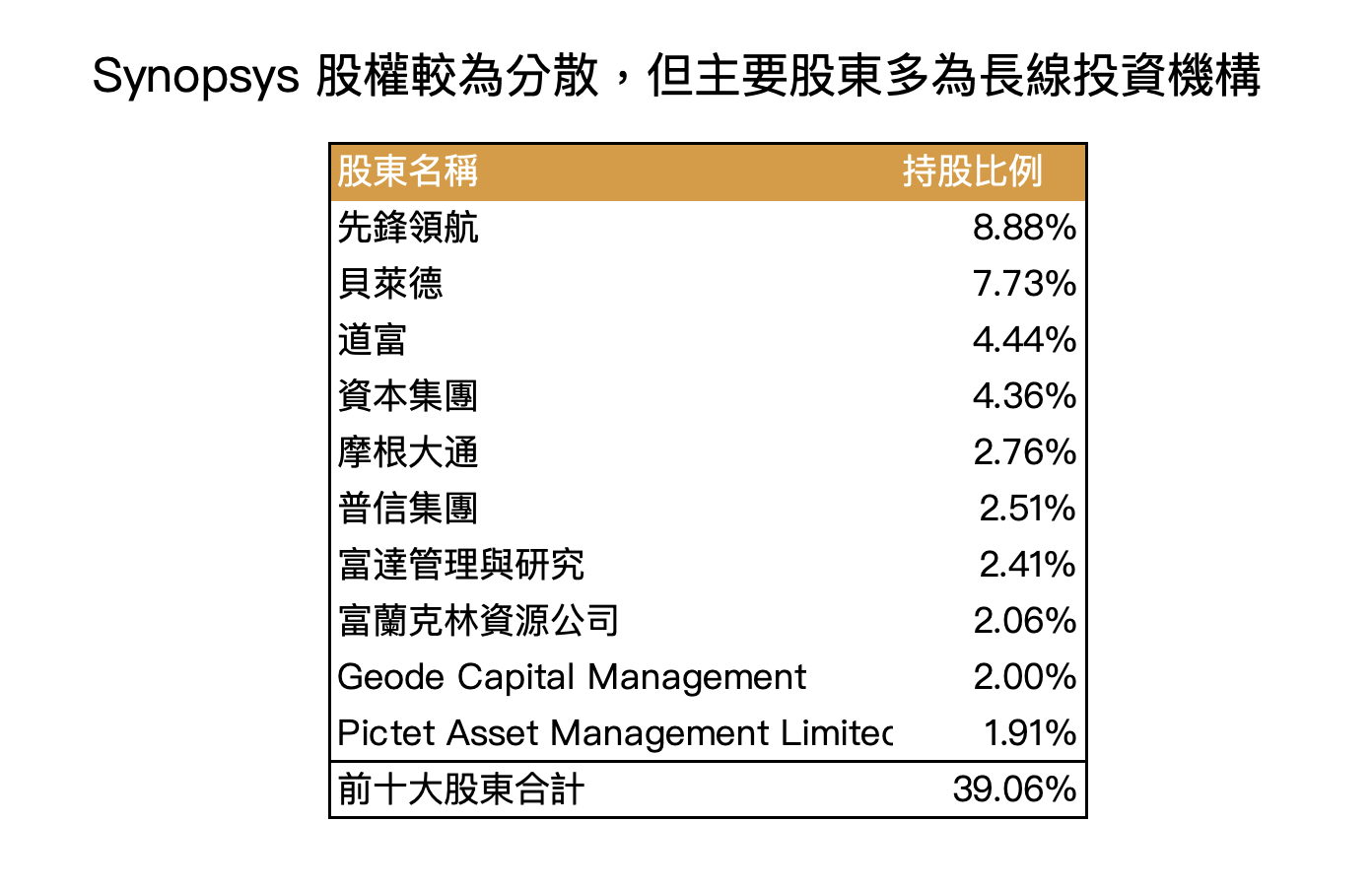

公司前五大股東持股比例為 28%,股權結構雖較為分散,但主要股東包括先鋒、貝萊德、道富等都是傳統的長線投資基金,短期大幅賣出的風險並不高,整體股權尚屬穩定。

Source: Synopsys、富果研究部

經營層部分,公司於 2023 年完成接班,原先的創辦人兼 CEO Aart de Geus 將退居董事會擔任執行主席,自 2024 年開始則由營運長 Sassine Ghazi 接任 CEO 一職。Sassine Ghazi 具多年的晶片設計經驗,並主導開發多項解決方案包括 Fusion Design Platform、Synopsys.ai、SiliconMAX 等,帶領公司擴大 EDA 和 IP 產品組合,同時宣布將在 2025 上半年完成 Ansys(在全球 EDA 市場中排名第四,為模擬設計軟體龍頭) 收購案,可正向看待這次的經營層交接。

二、產業分析

EDA 為 IC 設計之必要工具,是半導體供應鏈中的「晶片之母」

EDA 位於半導體產業上游,是晶片設計的起點,用來輔助工程師設計和驗證電子電路,IC 設計廠商可透過 EDA 軟體讓工程師寫的代碼自動轉化成電路和晶片,並驗證電路是否如預期可行,再送至代工廠生產。EDA 涵蓋了從設計到製造整個電子產品的開發過程。

IC 設計流程可分為「前端的邏輯電