")

隨日本於 2021 年發布《半導體與數位產業戰略》,台灣半導體業開始關注到日本的新機會,不只台積電(市:2330)赴熊本設廠,許多台灣半導體公司也開始佈局,為深入分析此戰略,本篇文章會針對日本半導體產業,先簡介過去發展,再帶到日本對半導體未來的佈局。

之後再分析此戰略對台日未來半導體產業的影響,並介紹此戰略其他重要的領域,包括 AI、通訊基建及電池,及潛在投資機會。看完這篇文章,你將了解以下幾件事:

- 日本半導體產業史

- 日本未來半導體產業佈局

日本半導體產業簡史:經歷低谷後將藉政府力量重新崛起

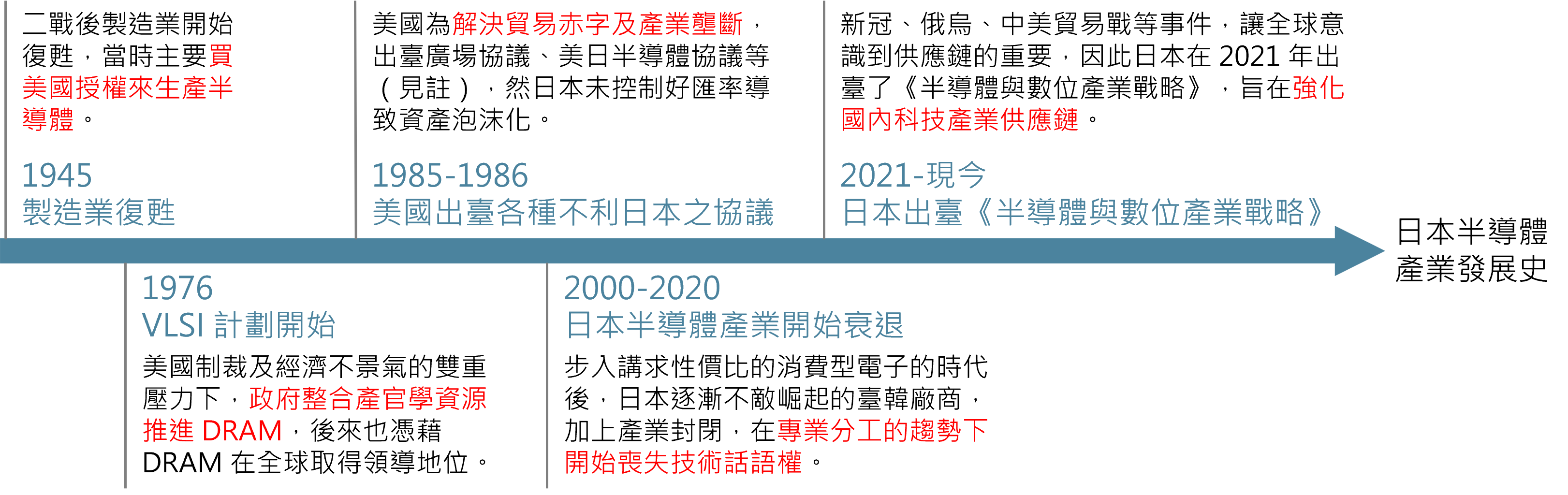

日本過去的半導體發展可以用一句話描述:「成也技術,敗也技術。」經歷過以下幾個階段:

- 日本半導體業:曾以高品質與專精技術而稱霸全球

日本半導體業過去能稱霸,是依靠對生產技術、品質流程的高掌握度,從一開始向美國購買技術授權再到日本生產,到後來透過政府組織的超大型積體電路(VLSI:Very large-scale integration)計畫(註1)自研 DRAM 技術,使其掌握核心生產技術,並逐漸用較美國低的成本及優秀品質領先美國。 - 日本對技術的專精跟固執,成為後來衰退的一大因素,這樣的日本後來撞上了兩道高牆:消費型電子及專業分工。

1 -消費型電子崛起,日本的高技術逐漸不符合時代需求

2000 年代後,個人電腦、手機等消費型電子的崛起,及日本原先專注的收音機、相機等產品衰退下,電子產品的生命週期急速縮短,廠商需要的不再是品質好、壽命長的零件,而是性價比,故日本透過高成本打造極致良率的生產技術,開始被當時擁有更低廉成本優勢的台灣及韓國追上。

2 -日本單一企業技術研發速度,不及全球專業分工

另一道牆是專業分工,日本一直以來產業都相當封閉,任何產品、設備多在財團的壟斷下一條龍全包,故在 2000 年代後半導體技術高速發展下,日企只依靠固定企業及有限資本支出去「同時」發展各種技術(IC 設計、IC 製造及 IC 封測等),造就日本半導體多為 IDM 廠(如瑞薩、東芝等)。

但在全球化的趨勢下,產業逐漸走向專業分工,各國多分開推進其擅長領域(如美國的 IC 設計、臺韓的 IC 製造及封測等),相對日本以一國對抗全球分工,資源及技術開始逐漸跟不上。

註 1 :超大型積體電路(VLSI:Very large-scale integration)計畫:日本政府於 1976 年推動,透過整合日立、日電、三菱、富士通和東芝五家公司及政府、學界的研發資源,推進 DRAM 技術的研發,後來成功憑此計劃於 DRAM 產業拿下領導地位。

品質和成本控管不佳及封閉環境影響,日本過去 50 年逐漸失去半導體領導地位

[caption id="attachment_21861" align="aligncenter" width="663"] 日本半導體發展簡史,資料來源:富果研究部[/caption]

日本半導體發展簡史,資料來源:富果研究部[/caption]

圖註:《廣場協議》:1985 年 9 月提出,目的是解決美國貿易赤字問題,美國要求日、德、英、法等國拋售美元,讓美元貶值以提升出口競爭力。然後來日本未控制好匯率,致使日圓升值過快,引發資產泡沫化。

《美日半導體協議》:1986 年 9 月提出,根據協議美國會對暫停對日企的反傾銷訴訟,但交換條件有三,一是日本必須促進日企購買美國半導體產品;二是對日本出口美國及第三國的指定半導體產品設置出口價格下限;三是至 1991 年前外國公司在日本市占率必須達 20%。

日本的《半導體與數位產業戰略》是什麼? 針對半導體、AI、通訊基建及電池四大領域的強化政策

經歷新冠疫情、俄烏戰爭、中美貿易戰等事件後,全球都開始意識到供應鏈的重要性,除了不讓產業鏈過度集中在特定區域,各國也得打造自己國家的產業鏈,此背景下日本提出了《半導體與數位產業戰略》,希望以此政策為出發點,吸引國內外企業投資以振興製造業,同時顯示美國扶植盟友以分散台韓地緣風險的佈局。此戰略包含對半導體、AI、通訊基建及電池等四大領域的強化,以下會就半導體做介紹。

♦ 推薦閱讀:台積電 2024 最新財報公布!第一季法說會重點解讀

日本以「半導體」領域為戰略強化核心:強化生產設施,並推進未來先進技術

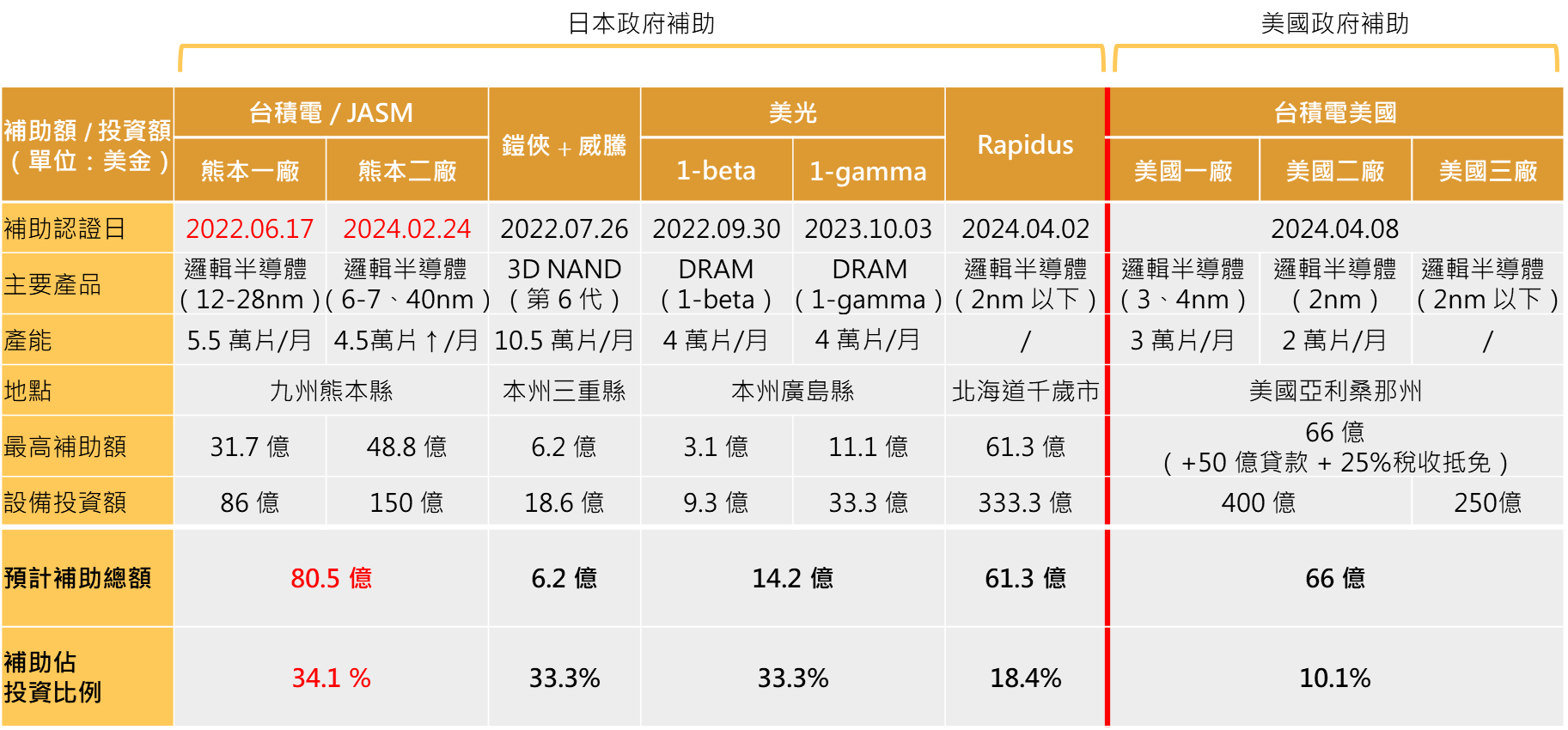

首先是此次戰略的核心「半導體產業」,過去日本半導體業多依靠 IDM 廠獨立生產銷售,一來無完整從設計到封測的產業鏈,二來製造技術及產能相較美韓臺都略顯不足,因此短期目標會以建立完整半導體產業鏈為重,特別是補足日本落後的 28nm 以下邏輯製程及 DRAM 產能,故找了台積電、美光等企業赴日設廠,同時從國內扶植了 Rapidus(註2)推進 2nm 以下先進製程的技術。

當中,台積電的熊本廠補助金額為日本政府補助半導體廠中最高(一、二廠加總金額達約 80.5 億美金,以下日圓部分皆以美金兌日圓 1:150 做計算)。

註 2:Rapidus:由 DENSO、Kioxia、三菱日聯銀行、NEC、日本電信電話、軟銀、SONY 和 TOYOTA 等八家日企合資成立,與 VLSI 計劃相似,都是日本希望透過產官學合作,推進先進半導體技術發展,短期目標是在 2027 年開始量產 2nm 晶片。此外,因為 Rapidus 背後一大支援是美國,為象徵美日半導體合作的重要標竿,故目前 2nm 製程技術合作夥伴是找美國的 IBM。

台積電日本廠補助高於其他大廠及美國,為日本重點扶植企業

[caption id="attachment_21862" align="aligncenter" width="714"] 資料來源:日本《半導體與數位產業戰略》、台積電、MoneyDJ、富果研究部[/caption]

資料來源:日本《半導體與數位產業戰略》、台積電、MoneyDJ、富果研究部[/caption]

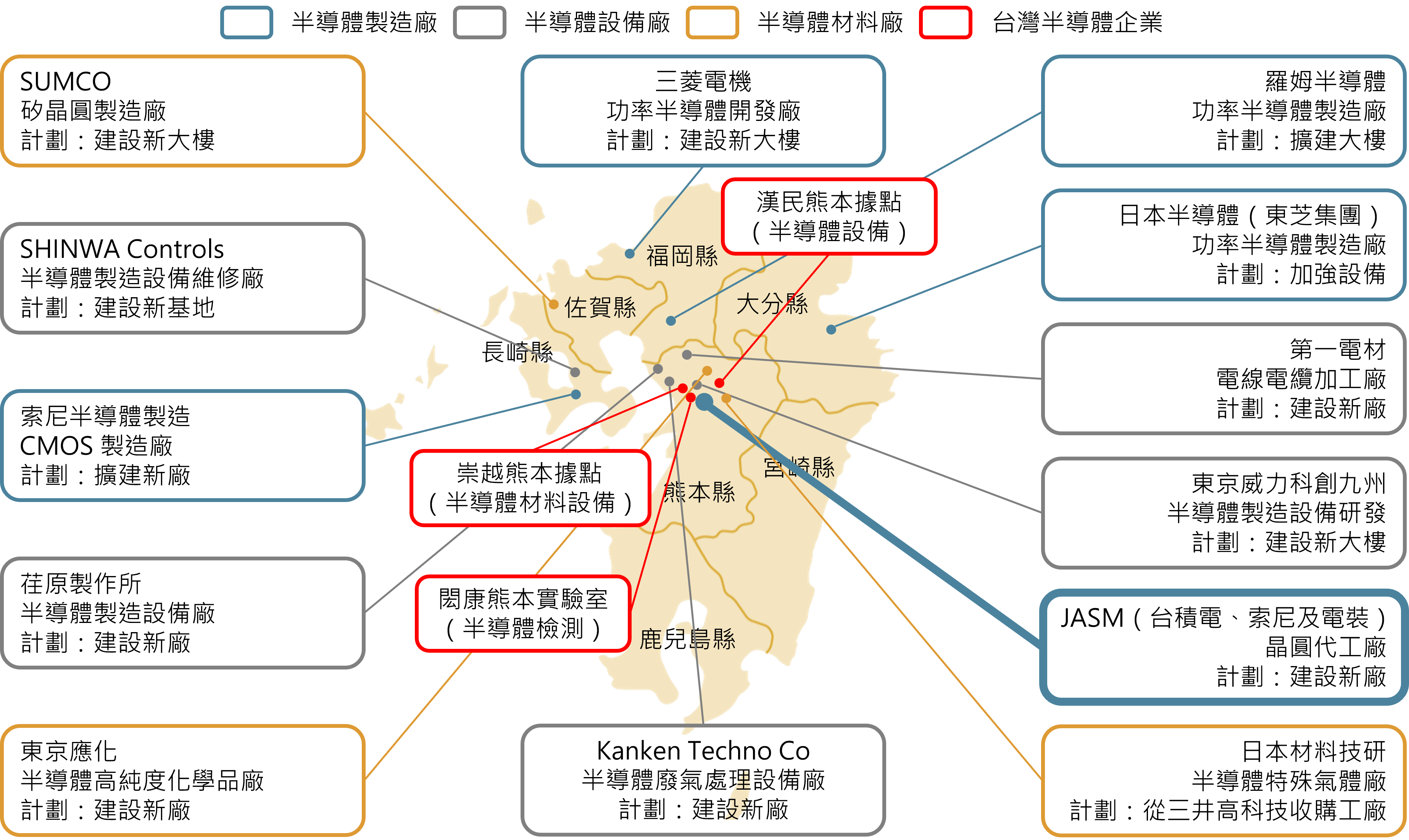

此外,台積電赴熊本設廠象徵日本重振九州的決心。九州曾於 1960 年代後因 DRAM 成為日本的半導體重鎮,當時九州半導體產值一度佔日本半導體產值 4 成,因此在台積電宣布進駐九州後,便吸引了國內外半導體廠投資(如科林研發、東京威力科創、漢民科技等),光 2023 年九州便吸引 67.4 億美元的投資,相當於日本一年半導體產值的 1 成。

台積電於熊本縣設廠後,超過 40 家企業紛紛往九州投資,顯示各大廠的重視

[caption id="attachment_21860" align="aligncenter" width="663"] 資料來源:日本《半導體與數位產業戰略》、富果研究部[/caption]

資料來源:日本《半導體與數位產業戰略》、富果研究部[/caption]

建立完整半導體產業鏈後,下階段日本將推進新世代半導體技術,會以國內外企業合作的模式,發展先進封裝(如光學 Chiplet)、光電融合、氮化鎵等技術。

閱讀進度

")