0%

在 <靠賣晶片「設計」賺錢!台灣的矽智財產業有優勢嗎?> 提到,隨半導體製程往 3nm 以下發展、單一晶片上承載功能越加複雜,IC 設計難度將越來越高,因此矽智財(以下以 IP 稱之)授權將扮演舉足輕重的角色。其中,臺灣前三大 IP 公司之一的 M31(櫃:6643) 在雲端產業發展下,其高速介面 IP 將直接受惠。看完這篇報告,你將了解以下幾件事情:

- M31 公司簡介及股權架構

- M31 高速介面 IP 現況及展望分析

- PCIe、USB、MIPI 介面成長潛力

♦ 富果推薦閱讀:靠賣晶片「設計」賺錢!台灣的矽智財產業有優勢嗎?

M31 円星科技公司簡介

M31 成立於 2011 年 10 月,並於 2019 年上櫃掛牌。公司主要業務為向 IC 設計業者和晶圓代工廠授權 IP,依照應用不同主要分為基礎元件 IP(Foundation IP)、高速介面 IP(High Speed Interface IP)和類比 IP(Analog IP)。

公司 2021 年營收占比為授權金(License Fee,初次授權 IP 收取的一次性費用)84.9%、權利金(Royalty,IC 產品量產後,每筆銷售抽取一定比例的費用)15.1%,主要營銷地區為中國大陸 48.8%、臺灣 26.2% 及美國 18.3%。

主要客戶包含 台積電(市:2330)、GlobalFoundries、中芯國際等代工廠,以及聯發科(市:2454)、慧榮、Innogrit 等 IC 設計公司。

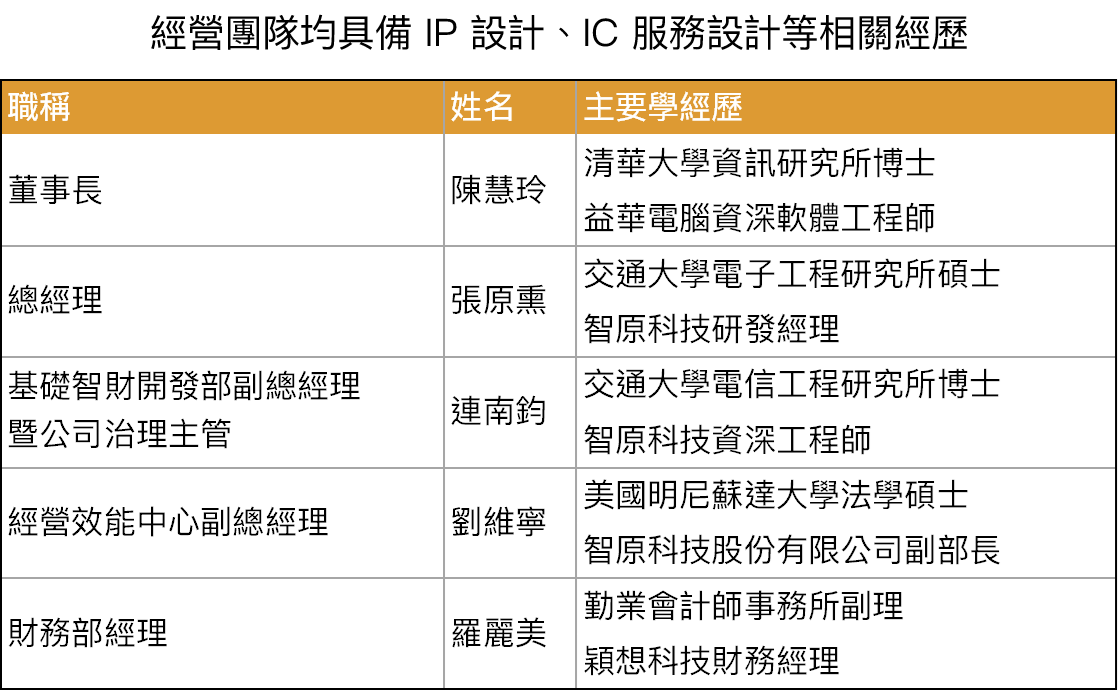

M31 經營團隊經驗豐富,且股權結構集中穩定

M31 前董事長兼創辦人林孝平於 2021 年初辭世後便由其夫人陳慧玲女士接任董事長,林前董事長過去在智原(市:3035)擔任總經理 15 年,後來離開公司與團隊成員共同創立 M31,因此公司經營團隊有多位成員具智原工作經歷。

包含陳董事長在內,經營團隊均具有相關 IP 設計(包含益華電腦(Cadence)、穎想科技)和 IC 設計服務(智原科技)經歷,產業背景豐富,且在 IP 產業耕耘多年,也使 M31 在客戶獲取上具備一定優勢。

Source:M31、富果研究部

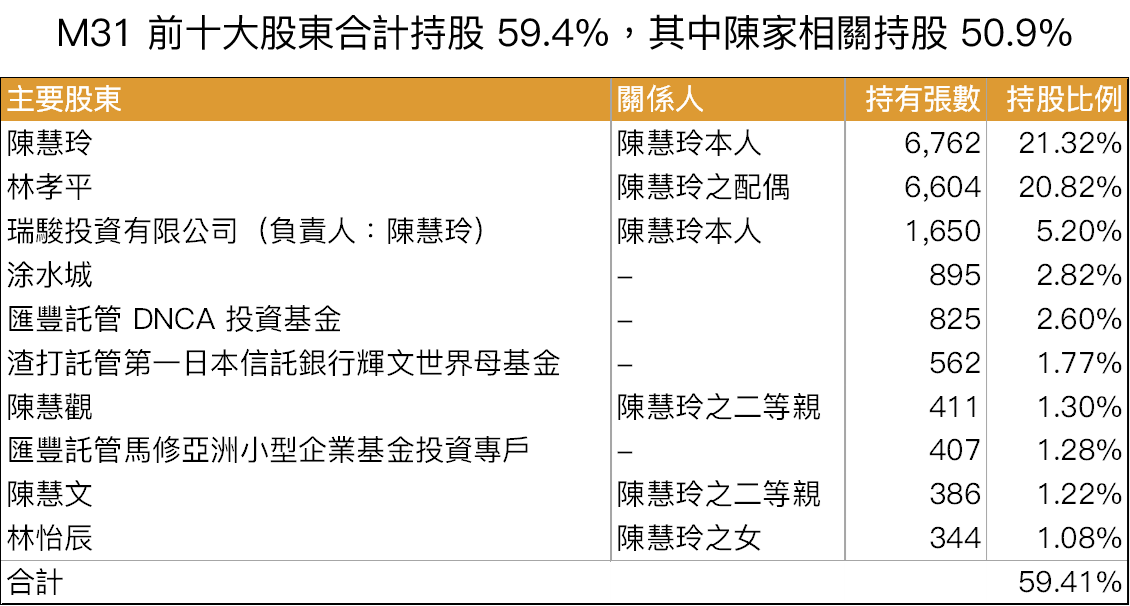

股權方面,董事長陳家相關持股約為 50.9%,控制超過一半持股,其餘則為基金持股,整體股權穩定。

Sou