0%

Intuitive Surgical(Nasdaq:ISRG)於 2025 年 10 月 21 日召開 2025Q3 電話會議。在宏觀經濟不確定性、關稅風險升高的背景下,公司仍繳出遠超預期的強勁成績單,特別是新一代旗艦系統 da Vinci 5 的驚人採用速度,不僅驅動了新一輪的系統升級週期,更印證了其在手術機器人領域難以撼動的領導地位。

以下為市場核心觀點更新:

市場核心觀點

- Q3 營收與 EPS 大幅超預期,核心業務手術量 YoY+19% 展現驚人韌性

- 新旗艦 da Vinci 5 系統裝機放量,正式開啟下一輪系統換代與收入爆發週期

- 達文西與 Ion 雙引擎協同發力,深化微創手術滲透率及經常性收入護城河

- 管理層下修關稅影響指引,證明其定價權與營運效率能有效抵禦外部逆風

- 生態系統壁壘持續加厚,高成長與高確定性兼具,惟高估值下需觀察全球滲透率的加速度

Q3 營收與 EPS 大幅超預期,核心業務手術量展現驚人韌性

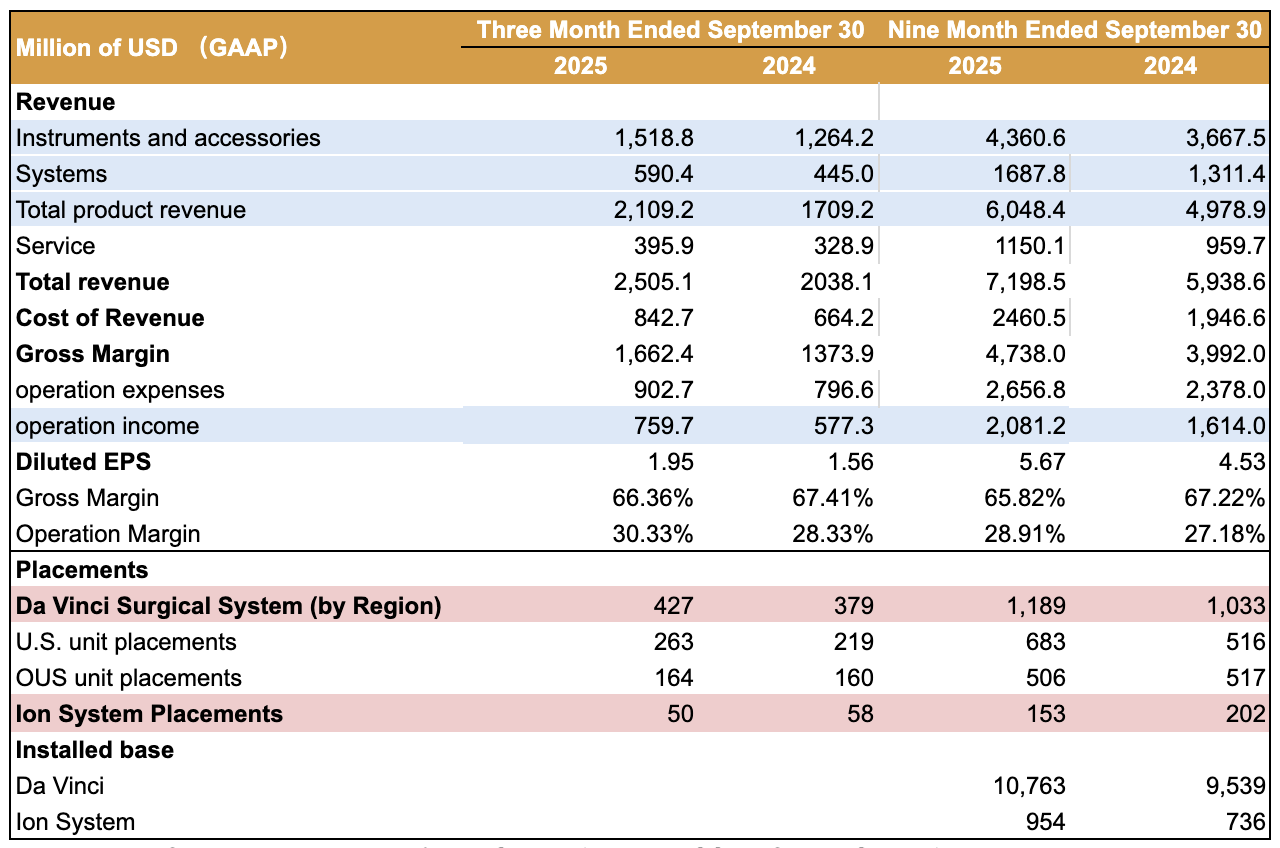

Intuitive Surgical 2025Q3 總營收達 25.1 億美元,YoY+23%,顯著超出市場預期。Non-GAAP EPS 為 2.40 美元,同樣優於預期(超預期 0.41 美元)。

財報最核心的亮點並非僅是超越數字,而是支撐這些數字背後的營運基礎:全球總手術量同比增長 20%,其中達文西(da Vinci)手術量年增 19%。

這項數據至關重要,因為 ISRG 的商業模式高度依賴「剃刀與刀片(Razor and Blade)」模式,即:

- 銷售系統 (Razor):高價值的 da Vinci 或 Ion 系統。

- 產生經常性收入 (Blade):手術量增長會持續帶動高毛利的**儀器與配件(Instruments and Accessories)**收入,本季該部門收入亦同比增長 20%。

因此,強勁的手術量增長,為公司提供了長期、可預測且高品質的現金流,是其業務韌性的基石。

Source:ISRG、富果研究部

新旗艦 da Vinci 5 系統裝機放量,正式開啟下一輪系統換代與收入爆發週期

本季達文西系統總裝機量為 427 套,相較去年同期有顯著成長,其中最關鍵的數據是:新一代 da Vinci 5 系統的裝機量達到了 240 套。

Da Vinci 5 是 ISRG 的最新旗艦產品,具備更精準的感知、更快的處理速度和更優化的人體工學設計。其快速的市場採用率,代表著兩個關鍵的營運意義:

- 系統升級週期啟動: 全球現有超過 10,700 套達文西系統(截至 Q3'25),da Vinci 5 的推出成功刺激了龐大裝機基數客戶的換代需求。這將在未來幾年持續推動高價值的系統收入爆發。

- 未來經常性收入鎖定: 每安裝一套 da Vinci 5,即等於在醫院內「鎖定」了一個長達數十年、每年貢獻數十萬美元的高毛利儀器、配件及服務的經常性收入來源。Da Vinci 5 的高效能預期將進一步提升手術應用廣度及深度,加速手術量增長。

達文西與 Ion 雙引擎協同發力,深化微創手術滲透率及經常性收入護城河

ISRG 的成長故事已不再是單一的達文西系統,而是達文西 (da Vinci) 和 Ion 支氣管鏡系統的雙引擎策略。

- 達文西系統: 主要負責腹腔、泌尿等大宗外科手術,持續擴大在已開發國家和新興市場的滲透率。

- Ion 系統: 專注於周邊肺部的微創切片與診斷。本季 Ion 系統手術量同比增長高達 52%,證明其在早期疾病干預與診斷領域的價值正快速被市場接受。

CEO David Rosa 在法說會中強調,公司願景是實現「五重目標(Quintuple Aim)」:更好的病患體驗、更好的醫護團隊體驗、更好的結果、更低的總體醫療成本,以及提升醫療可近性。

Ion 系統正是實現「提升可近性」和「早期介入」的關鍵。這種從傳統手術治療,延伸至疾病早期篩查與診斷的戰略佈局,使 ISRG 的市場空間(TAM)得以擴大,並將競爭對手的追趕難度提高到系統級別的整合挑戰。

管理層下修關稅影響指引,證明其定價權與營運效率能有效抵禦外部逆風

在外部環境上,美國對中國部分醫療設備的關稅調整,曾是市場擔憂的因素之一。然而,ISRG 管理層在本次法說會中釋放了極為正面的訊號:將 2025 財年關稅對毛利率的影響預期,從原先的約 100 個基點 (bps) 下修至約 70 個基點。

這項修正表明公司具備極強的 定價權(Pricing Power) 與 營運效率:

- 高客戶轉換成本: 醫院和外科醫生一旦投入資源、時間和培訓成本採用 ISRG 的生態系統,其轉換至其他系統的成本極高,使公司能夠更有效地將外部成本(如關稅)轉嫁或吸收。

- 規模經濟: 龐大的全球裝機量(超過 1 萬套)和成熟的供應鏈管理,使其能透過規模經濟抵消部分成本壓力。

這項營運成果,證明了 ISRG 的業務模式不僅擁有高確定性,同時具備強勁的外部衝擊抵抗能力,這是作為長期投資標的的核心價值所在。

總結與未來展望

Intuitive Surgical 的 Q3 財報是一份證明其技術領導地位和商業模式強韌性的報告。da Vinci 5 的加速採用,明確預示著公司已進入由產品創新驅動的新一輪成長週期。達文西和 Ion 系統的協同發展,正持續擴大其在高毛利經常性收入市場中的份額。

然而,投資者仍需留意:

- 估值壓力: 儘管 ISRG 的業務確定性高,其估值始終處於行業高端。市場對其期待極高,要求其全球手術滲透率必須持續以高速度增長才能支撐現有估值。

- 競爭加劇: 雖然 ISRG 擁有極深的護城河,但包括 Medtronic、CMR Surgical 等競爭者仍在持續投入,尤其在部分新興市場與特定手術領域,競爭壓力不容忽視。

總體而言,ISRG 此次財報成功展示了其「王者歸來」的姿態,新產品的成功導入使其護城河進一步加深。對於著重基本面和商業模式的分析師而言,ISRG 依然是醫療科技領域中最具確定性和品質的標的之一。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。