0%

Alphabet(Nasdaq:GOOGL)於 2025 年 10 月 29 日召開了 FY2025Q3 電話會議,公布了令人極為驚豔的財報。公司單季營收首次突破 1,000 億美元大關,EPS 更是大幅超越市場預期。更關鍵的是,Google Cloud 揭露了高達 1,550 億美元的積壓訂單,季增 46%,宣告 AI 不僅不是威脅,反而成為推動其核心業務(Search, Cloud, YouTube)全面加速的強勁引擎,徹底粉碎了市場先前對 AI 威脅 Search 業務的擔憂。以下為市場核心觀點更新:

市場核心觀點

- GOOGL Q3 財報強勁,AI 敘事全面兌現

- Google Cloud 積壓訂單 $1,550 億,AI 需求引爆增長

- AI 策略三路並進:Search、YouTube、Cloud 全面強化

- 鉅額資本支出為 AI 備戰,強勁現金流提供後盾

GOOGL Q3 財報強勁,AI 敘事全面兌現

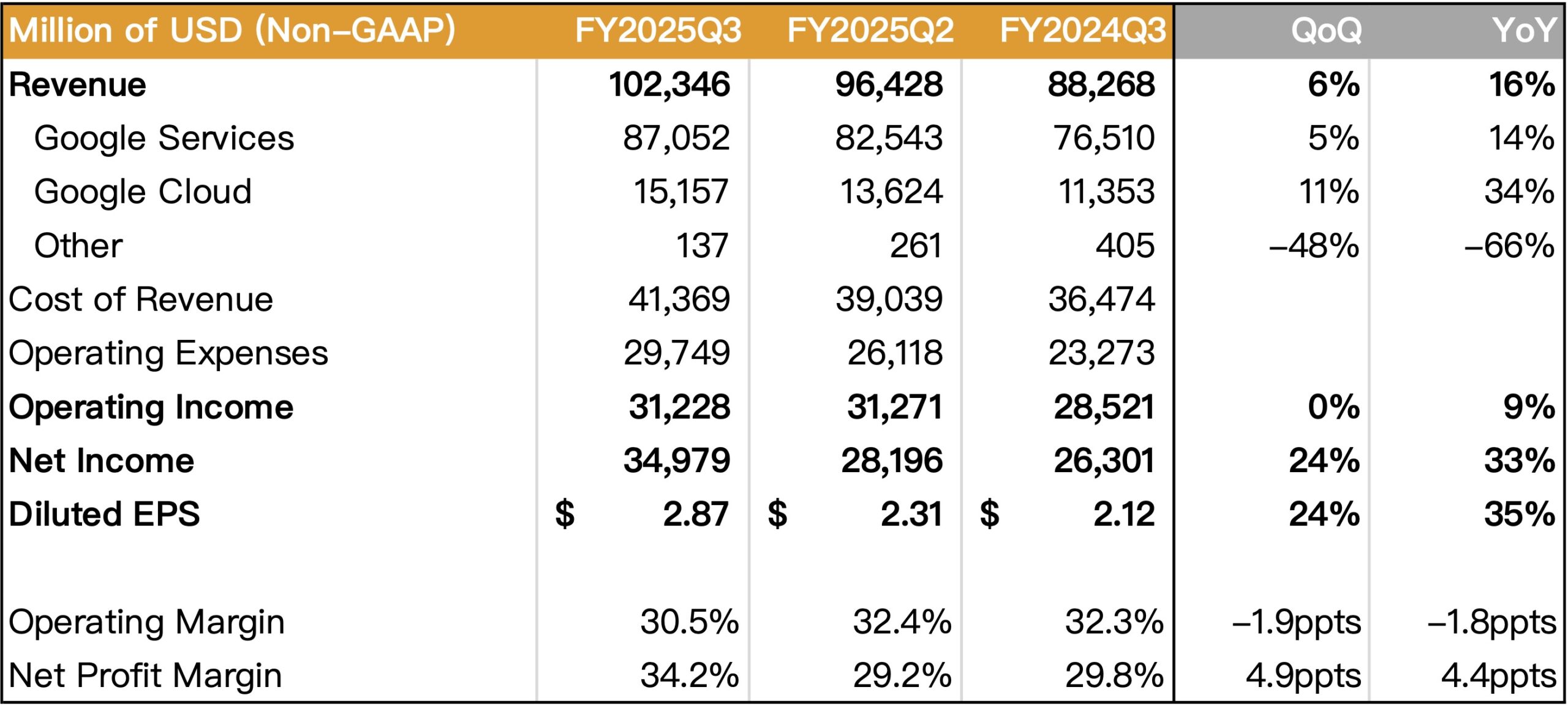

Alphabet Q3 總營收達 1,023.5 億美元,YoY+16%,高於市場預期的 1,001.4 億美元。EPS 達 2.87 美元,遠高於市場預期的 2.26 美元。

市場完全被財報中展現的 AI 驅動力量所震撼。先前市場最大的擔憂:AI 聊天機器人(如 ChatGPT)將扼殺 Google 的核心 Search 業務,在本季財報中被證明是錯誤的。CEO Sundar Pichai 明確指出,AI Overviews 和 AI Mode 正在推動「有意義的查詢量增長」,尤其是在年輕群體中,AI 讓 Search 變得更具擴張性。

Source:Google、富果研究部

Google Cloud 積壓訂單 $1,550 億,AI 需求引爆增長

本季財報的最大亮點之一,來自 Google Cloud(GCP)的爆炸性增長。GCP 營收達 151.6 億美元,YoY+34%,增速高於 Q2 的 32%,實現加速增長。更驚人的是其盈利能力,營業利潤達 35.9 億美元,YoY 暴增 85%,營業利潤率從去年的 17.1% 飆升至 23.7%。

真正宣告 Google Cloud 轉變為 AI 時代關鍵玩家的數字,是其積壓訂單(Backlog)——代表已簽約但尚未認列的未來收入。GCP 的 Backlog 從 Q2 的 $1,060 億美元猛增至 Q3 的 $1,550 億美元,季增幅度高達 46%。

這一數字表明,企業對 Google AI 解決方案的需求極其強勁。Pichai 指出,GCP 簽署了更多十億美元級別的大單(今年前三季超越過去兩年總和),超過 70% 的現有客戶正在使用其 AI 產品。Anthropic 最近更承諾將使用高達 100 萬個 Google 自研的 TPU 晶片,彰顯了 Google 在 AI 基礎設施層的強大競爭力。

AI 策略三路並進:Search、YouTube、Cloud 全面強化

Alphabet 的 AI 策略正透過三大核心業務全面落地,將威脅轉化為增長動力:

- Search 業務(AI 強化護城河):過去一年市場最擔心 Search 業務被 AI 取代。然而,財報證實 Google 成功地將 AI 融入 Search 體驗(AI Overviews, AI Mode)。這些新功能不僅未造成業務流失,反而吸引用戶(特別是年輕人)提出更複雜、更具商業價值的查詢,推動了整體查詢量的增長(YoY+14.6%)。AI 正在幫助 Google 完成 Search 業務的下一次進化。

- YouTube(廣告 + 訂閱雙引擎):YouTube 持續鞏固其媒體霸主地位。廣告收入年增 15%,更重要的是,Pichai 揭露 YouTube Shorts 在美國的「觀看小時收入」已超越傳統的 in-stream 廣告,顯示其短影音獲利能力已成功兌現。同時,「訂閱、平台和設備」業務年增 21%,總付費用戶(含 YouTube Premium 和 Google One)突破 3 億大關,這標誌著 Google 已建立起一個巨大且高利潤的經常性收入(Recurring Revenue)來源。

- Google Cloud(全站式 AI 解決方案):Google 提供從底層晶片(NVIDIA GB300 和自研 TPU Ironwood)、模型(Gemini 3 即將推出)到平台(Vertex AI)和應用(Gemini App 已達 6.5 億 MAU)的「全站式」AI 服務。這種整合能力使其成為企業 AI 轉型的關鍵夥伴,驅動了 $1,550 億的巨額積壓訂單。

鉅額資本支出為 AI 備戰,強勁現金流提供後盾

為了應對 AI 基礎設施的龐大需求,Alphabet 正在進行鉅額的資本投資。公司將 2025 年的 CapEx 指引從 $850 億上調至 $910-930 億美元,並預告 2026 年 CapEx 將迎來「顯著增加」。

雖然鉅額投資通常會引發市場對現金流和利潤率的擔憂,但 Alphabet 的情況有所不同。公司在 Q3 產生了高達 $245 億美元的自由現金流(YoY+38.7%),顯示其核心業務強大的「造血」能力完全足以支撐其在 AI 領域的雄心壯志。這種由強勁需求($1,550 億訂單)驅動、並由充沛現金流支持的資本支出,更像是一種勝利的擴張,而非防禦性的追趕。

總結:AI 威脅論終結,Alphabet 迎來全面增長

綜合來看,Alphabet 的 Q3 財報是其 AI 戰略的一次決定性勝利。公司不僅證明了其核心 Search 業務在 AI 時代依然穩固,甚至更強,同時也展示了 Google Cloud 作為 AI 基礎設施巨頭的強大爆發力。

目前,市場面臨的挑戰不再是「AI 是否會威脅 Google」,而是「Google 能多快地將其 AI 領導地位轉化為利潤」。鉅額的資本支出是其唯一的執行風險,但 $1,550 億的 Cloud 積壓訂單和 $245 億的季度自由現金流提供了強大的信心。

總結以上,Alphabet 此次財報宣告了這家科技巨頭已成功將 AI 全面融入其三大核心支柱(Search, Cloud, YouTube),確立了其在 AI 時代的明確產業地位與加速增長的廣闊前景。儘管股價已大幅上漲,但相較於其他大型科技股,其估值在強勁增長前景下仍顯得合理。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- Alphabet Inc. (GOOGL) Q3 2025 Earnings Call Transcript

- Alphabet: The AI Threat Was Overstated - The Moat Is Only Getting Stronger

- Alphabet's Q3: I've Never Been More Bullish On Google (Rating Upgrade) (NASDAQ: GOOGL)

- Alphabet: Growth, Buybacks, Cheap P/E (NASDAQ: GOOG)