0%

在【個股分析】AI 時代來臨,宏致如何掌握連接器的下一波成長動能?一文中,提及隨高速運算帶動 AI 伺服器需求提升,對於 GPU、SSD、顯卡與高速網卡的需求也將隨之提升,將帶動主機板插槽數量增長。

近期,我們參考了 2024/09 、 2024/11 所舉辦的宏致法說資料及後續的訪談內容,幫大家整理了幾個重點:

1.公司高速連接器產品 (MCIO) 於 2024H2 開始出貨,帶動公司雲端產品線的營收年成長 30%。2024 年營收佔比 5%,公司預期此產品在 2025 年可佔到營收的 10%。

2.高速傳輸線 2024 年於開發階段,預期 2025 年開始出貨,成為公司在 2025 年新的成長動能。

3.參考之前個股報告內容提及,AI PC 預期於 2025 年開始放量,並於 2027 年達到 PC 市場 60% 的佔比。隨 AI PC 需更高的數據傳輸率與更低延遲,對於高速連接器的需求也將隨之提升,較高的技術門檻與品質也將帶動其 ASP 增長。近期看到客戶選用產品機種逐漸往高解析度及傳輸速度提高,對產品輕薄度的要求也增加,尤其即將在 2025 年上市的新機種,其趨勢更為明顯。公司目前開發電源的需求可以到 400W,持續看好 AI PC 在 2025 年的成長。

4.筆者認為 GB200 今年不會再延遲出貨,今年有望成長。在 CPO 尚未採用前,這些互聯還是需要用銅線傳輸,這幾年仍有成長動能,但未來須持續關注 CPO 技術發展的近況。

5.財務估值更新:

以目前約 63 元股價計算之 2025 年 Forward P/E 約為 13 倍,位於其歷史本益比 12~20 倍的平均值之下緣。

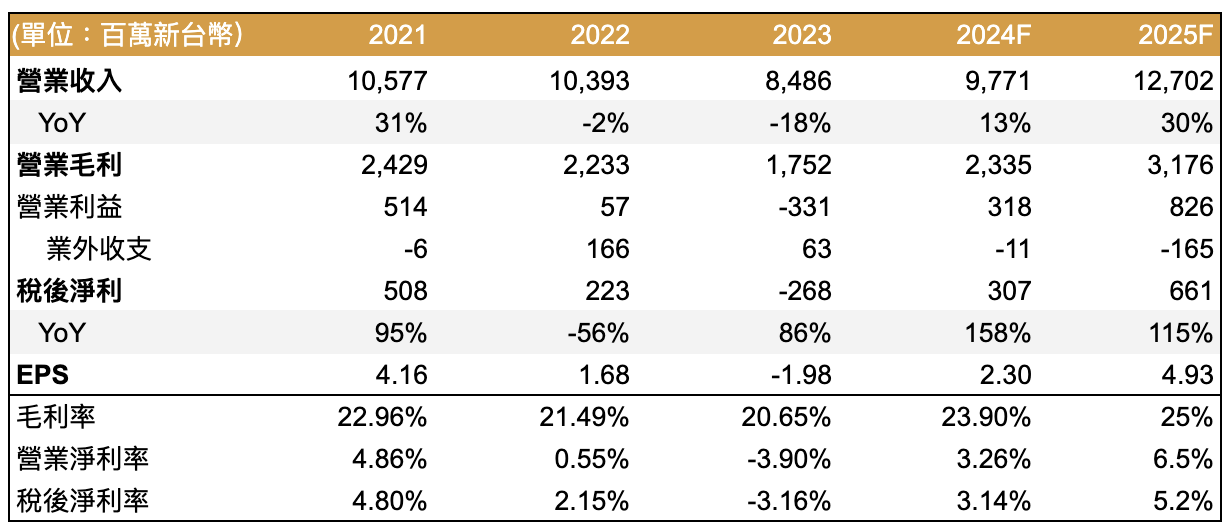

圖一:宏致損益表

Source:富果研究部

以下針對公司近期法說會資料做更新:

1. 營運摘要

- 營收表現: 2024 年前三季 營收為 新台幣 70.86 億元,較 2023 年同期 成長 12.15%。其中,2024 年第三季營收 26.88 億元,季增 9.53%,年增 21.96%。

- 獲利情況:2024 年第三季毛利率 25.44%,較第二季 23.24% 及去年同期 22.64% 持續提升。稅後淨利 1.29 億元,EPS 為 0.96 元。

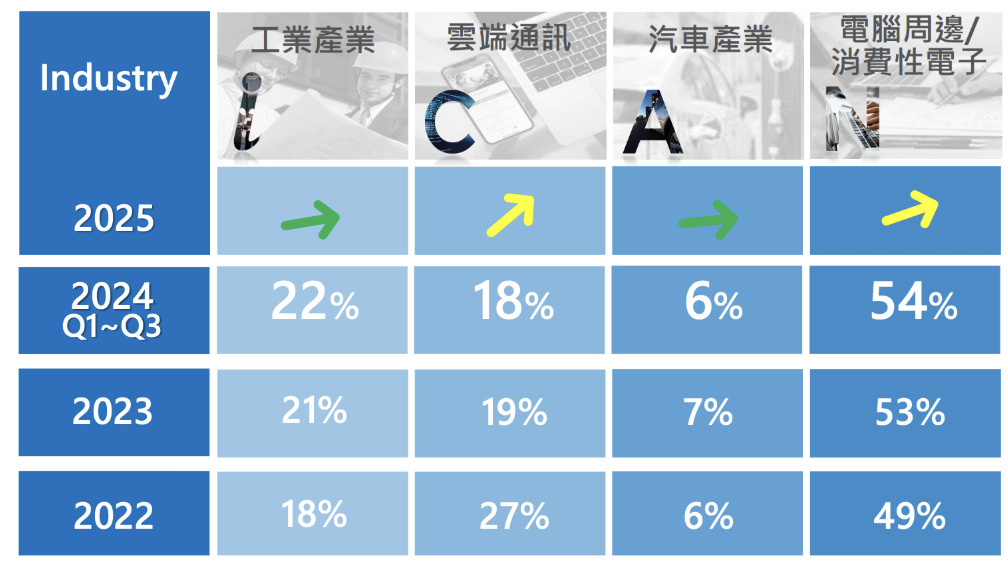

- 產業布局: 主要業務涵蓋 工控產業、雲端通訊、伺服器、汽車電子、電腦周邊及消費性電子。2024 年前三季營收結構如下:

- 工業產業:22%

- 雲端通訊:18%

- 汽車產業:6%

- 電腦周邊 / 消費性電子:54%

- 未來展望: 高速連接器與高速傳輸線需求成長,加速公司產能擴充,預計下半年與 2025 年將持續帶動營收增長。

圖二:2025年雲端通訊及電腦周邊/消費性電子預期成長較為顯著

Source:宏致法說會

2. 主要業務與產品組合

核心業務

- 主要從事 精密連接器、連接線、金屬沖壓件、射出成型及電子設備解決方案。

- 終端市場涵蓋 伺服器、資料中心、工控設備、雲端通訊、汽車電子、筆記型電腦、消費性電子、醫療設備 等。

經營策略

宏致以高階連接器起家,透過併購方式逐步取得連接線業務,更進一步將其業務從原本以消費性產品領域,擴大到其他產業(ex:雲端伺服器、工業及汽車產業),亦持續擴展既有客戶的產品需求。

過去公司以連結器為獲利基底,持續投入研發資源在高階傳輸線(包含2021 年併購美國創世紀),2024 年成功將產品成功打入美國大型 CSP 業者,產品力媲美美國連結線大廠安費諾(紐交所:APH)。

近期業務發展

- 2024 年台灣精工中心二期研發總部完工,擴大高速連接器與高速傳輸線的開發與生產能力。

- 高速連接器與高速傳輸線 逐步放量,市場需求來自 AI 伺服器、雲端運算、高速運算領域。

- 持續深化與北美 資料中心與雲端設備供應商 的合作,加快美國市場布局。

產品與市場布局

- 工業產業 :UPS、智能工業設備、工業電腦,主要供應菲律賓廠。

- 雲端通訊 :伺服器、數據機、機上盒、路由器,Wi-Fi 6/7 需求轉換推動成長。

- 汽車產業 :ADAS、智能座艙、車聯網,預期未來穩定增長。

- 電腦周邊與消費性電子:筆電、DDR5 記憶體模組、高速連接器需求強勁。

3. 財務表現

關鍵財務數據分析

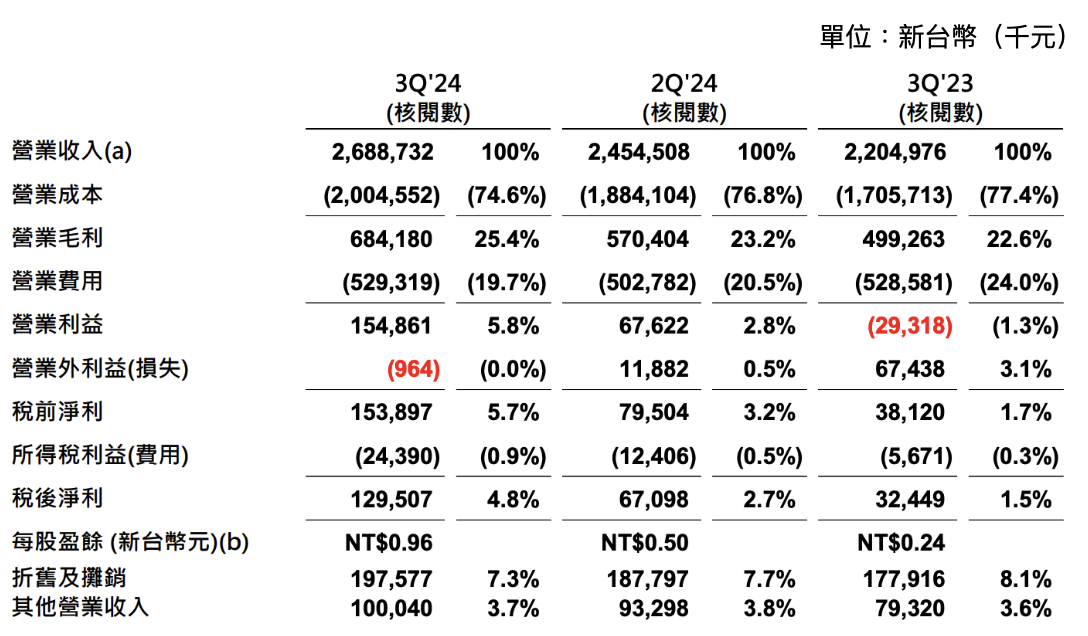

圖三:2024年 Q3 財務狀況大幅改善

Source:宏致法說會簡報

- 營收成長: 2024 年第三季 營收季增 9.53%,主要受惠於 雲端高速連接器與消費電子需求 帶動。

- 毛利率改善: 由於產品組合優化與產能提升,毛利率持續上升至 25.4%,未來隨產能利用率提升,仍有進一步改善空間。

- 費用控制: 營業費用占比下降至 19.7%,受惠於產能整合與營運效率提升。

- 轉虧為盈: 2024 年前三季 稅後淨利達 2.26 億元,較去年同期大幅改善。

4. 未來成長動能

- 雲端伺服器市場增長:受 AI 伺服器需求拉動,公司 高速連接器 ( MCIO, PCIe Gen5/6 ) 及高速傳輸線 ( ACC, AEC, DAC ) 出貨量提升。2024H2 的成長仍以連接器為主。

- AI PC 產品開發:

- 輕薄 AI 筆電:開發高解析度、高速傳輸連接器。

- 電競 AI 筆電:研發高功率 I/O 連接器及散熱方案。

- 汽車電子發展:ADAS、智能座艙、車聯網應用持續擴大,未來將提升該領域佔比。

5. 營運策略與未來發展

- 產能擴充:

- 2024 年底台灣精工中心二期完工,聚焦高速連接器與高速傳輸線。

- 美國市場深化佈局,提升高端產品市場滲透率。

- 技術優勢:

- 與 Spectra7 等 IC 設計公司合作,開發高階高速傳輸線技術。

- 產品組合由 傳統連接器向高速傳輸線延伸,提高 ASP (平均銷售單價)。

- 市場布局:

- 2025 年營收預期雙位數成長,主要來自高速連接器與 AI 伺服器需求。

- AI 伺服器的高速連接器 ASP 可達 15~60 美元/台,未來業績成長動能強。

6. 展望與指引

- 2024H2 業績展望:

- 消費電子與伺服器業務成長,全年營收有望較 2023 年雙位數成長。

- 連接器產能利用率提升,毛利率進一步改善。

- 2025 年成長預測:

- 高速連接器營收增長 30% 以上,成為主要業績驅動力。

- AI 伺服器、高速傳輸線、DDR5 需求持續增長。

7. 2024/09 法說會 Q&A 摘要

Q: 自家開發的線材是否將取代外購?

- A: 逐步取代外購,希望線材損耗比原先更好。

Q: 電腦周邊消費型電子有雙位數成長,雲端通訊下半年 YoY 成長幅度為何?全年展望為何?明年展望為何?

- A: 雲端通訊上半年衰退約 1 成,下半年預估 YoY 成長約 3 成,全年兩位數成長。2025 年:工業溫和成長;雲端伺服器高速連接器預估成長 3 成以上;汽車電子與 2024 年定調相似;消費性電子/筆電預期兩位數成長。

Q: 產品各類別的毛利率?

- A: 整體約 20% 左右。Server 最高,其次汽車(但佔比低),工業低於平均。

Q: 請問 AI 伺服器的應用,終端會是 GB200 還是 ASIC?

- A: 一般伺服器和 AI 伺服器都有。

Q: 請問與美國 IC 設計公司 Spectra7 合作,是否為獨家使用?如何認證?優劣勢為何?

- A: 非獨家,提供客戶晶片選擇,客戶決定使用哪家晶片。線材需配合客戶個別認證。目前出貨量最大是連接器,內部線明年 Q1 增加,外部線明年年中增加。年底廠房可完成,高速連接器開始進駐生產。

Q: 一臺 Server 或 AI Server,線跟連接器的產值貢獻約為多少?

- A: 一般連接器一塊到兩塊錢美金,高速連接器低階 Server 約 15-20 塊美金,高階 Server 約 50-60 塊美金。連接線單價約是連接器十幾倍。

Q: 內外部傳輸線的佔比目標為何?

- A: 先以內部線為開始。外部線 DAC 已量產,明年希望放大 DAC 量,增加 ACC 和 AEC 的銷售。AEC 單價比 DAC 高很多,但數量不同。

Q: AEC晶片的合作廠商為何?

- A: MaxLinear,還有另外一家合作中。

Q: 客戶認證是指ODM/OEM還是品牌系統廠/CSP?

- A: Server 和 CSP 通常要終端客戶承認。

Q: 與NVIDIA有無認證合作關係?

- A: 有出貨給採用 NVIDIA 晶片的伺服器,GB200 主板上面還沒有,但在周邊板上面有。

免責聲明

本備忘錄之數據及陳述基於現有公開資訊,如有變動請以公司公告為準。本文件僅供參考,不構成投資建議。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:陳紀仁(證券投資分析人員, 持有高業證照)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。