0%

富果觀點

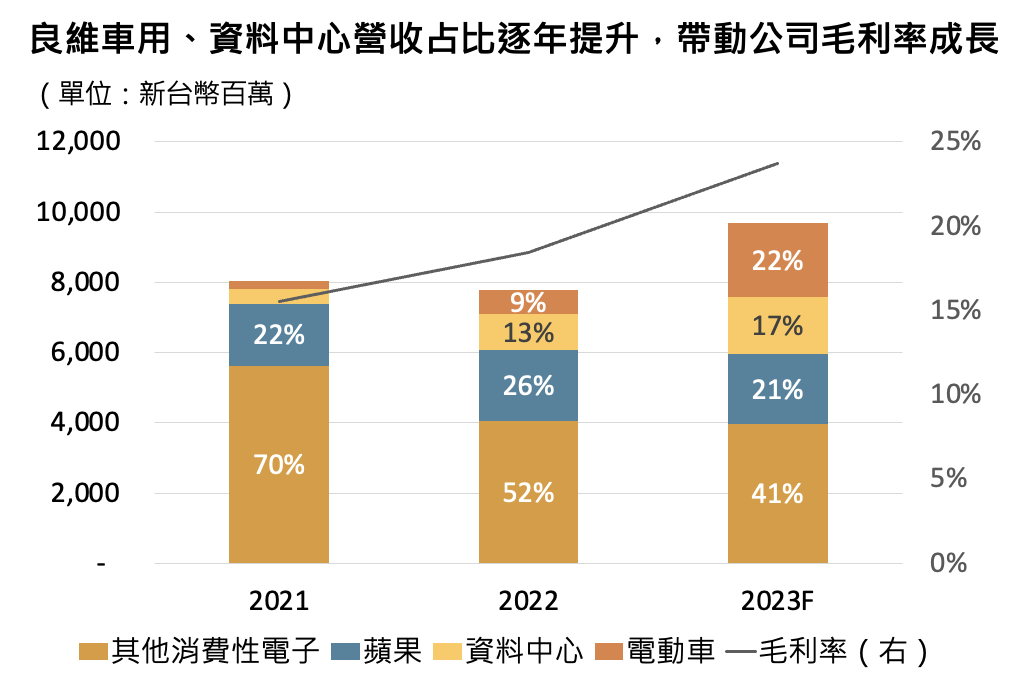

- 良維近年積極轉供資料中心與車用等高附加價值產品,預期 2023 年營收佔比將達 39%

- 良維持續新增資料中心客戶,2023 年公司供應 AWS 佔比將持續擴大,預期隨營收佔比提升將優化公司整體產品組合

- 近期良維切入快充充電樁領域,2023 年已開始出貨,預期將直接受惠於客戶 Chargepoint 充電樁持續放量,車用營收將大幅上升

- 受惠於資料中心、車用營收大幅成長,將優化整體產品組合,2023 年估值可見文末參閱富果對其價值評估結果

公司簡介

良維(櫃:6290)為台灣電纜和電子組件生產商,主要業務為連接線組與連接器製造與銷售。

公司 2022 年產品營收占比為消費性電子 78%(主要為筆電電源線 52%、蘋果 26%)、資料中心 13%、車用 9%。

過去良維以消費性電子應用為重,2018 年以前蘋果為主要客戶,佔比皆 >40%,然隨陸廠加入蘋果供應鏈,競爭激化下價格、利潤逐漸轉壞,後公司更因 HomePod 銷量不如預期,認列呆帳損失,因此近年良維策略採取分散客戶與切入高毛利率、高附加價值產品(應用包含資料中心與車用),預期 2023 年營收佔比將提升至 39%,帶動公司毛利率成長、產品組合轉佳。

Source:良維、富果研究部

良維持續新增資料中心客戶,2023 年公司供應 AWS 佔比將持續擴大,預期隨營收佔比提升將優化公司整體產品組合

良維為台灣第一間高階伺服器與儲存設備大電力電源線供應商。過去 20 年獨家供應 IBM 用於國家級實驗室的大電流線束,由於實驗室須全年無休運行,對於安全性與穩定性要求較高,也成為日後切入資料中心的契機。

近年因第一大客戶 AWS 營收開始顯著成長,2022 年資料中心營收約 10

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面