0%

在上一篇文章中我們提到,雲端產業 的下一個成長重點是朝「邊緣運算」的方向進行。請參考接棒 5G 的下一個大趨勢 – 邊緣運算股。

這篇文章,其主要內容就是接續分享在邊緣運算相關的公司 Cloudflare 在這個產業中所扮演的角色、他們跟競品 Fastly 的差異、以及投資價值分析。

在諸多軟體服務中,筆者認為當中相對重要的領域有兩個:

(1)是為了加速對端點的資訊傳輸效率以及加強可靠性的CDN(Content Delivery Network / Content Distribution Network)服務。

(2)網路/資訊安全的方案提供商。

接下來我們會透過分析 Cloudflare(NYSE:NET)這家公司(同時具有 CDN 服務以及網路安全服務能力的公司),來建立對這個產業的基本了解與評估 Cloudflare 這家公司的投資價值與未來機會。

公司簡介與現況

“Cloudflare’s mission is to help build a better internet”

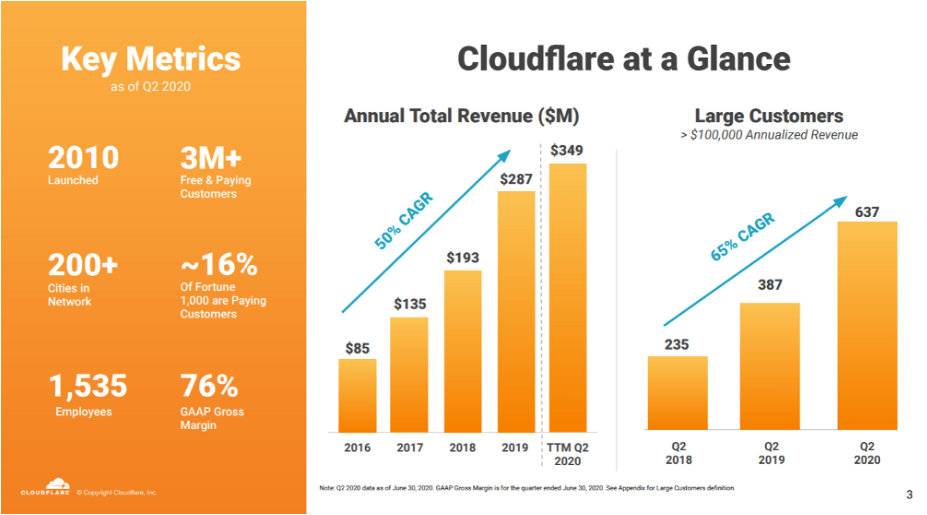

Cloudflare 成立於 2009 年,總部位於舊金山,主要 CDN 產品於 2010 年上線,於 2019 年 9 月 IPO,上市時估值約為美金 38 億元(以 IPO 承銷價每股美金 13 元計算),2020 年 7-8 月市值已經成長至 120 億元上下。

公司員工約 1,535 名,目前董事會主席暨 CEO 為共同創辦人 Matthew Prince(哈佛大學 MBA 以及芝加哥大學法律 J.D.)。

Prince 為連續創業家,在創立 Cloudflare 前,Prince 創立 Unspam Technologies, Inc. 主要是協助政府機關(或家長)來控管接收訊息的合法性與保護連絡人資訊等服務,在更早之前,Prince 是在一家提供商業網路保險服務的公司擔任策略溝通主管,由上述可知,以 Prince 過往的工作經驗來看,Prince 其實是網路產業的老兵,對前緣產業的敏感度極高,因此,在 2009 年大家對雲端應用都還不是這麼熟悉的時候,就創立了 Cloudflare,發展相關技術,隨著相關應用在近 5 年快速發展,使得 Cloudflare 在近 5 年在營收上取得重大的成功,相關營運成果參考下圖。(註)

資料來源:Cloudflare 2020Q2 投資人會議資料

註:創業團隊或經營團隊是評估一間公司所必需要了解的面向之一,對於許多的網路公司而言,離獲利往往有一段距離,因此傳統的 P/E 及 P/B 的評價方式就相對不適用,這個時候的投資判斷,其實有很大一部份是投資在這間公司的團隊與主事者,因此對公司團隊需有基本的認識。

回頭看 Cloudflare 的使命,該公司認為隨著現代網路服務的發展(往 serverless 靠攏),以及可以預見的5G 以及 IoT 興起,過去所使用的網路架構(該公司是指以一台一台的硬體機器所組成的 band-aid boxes 系統)並不再適合,需要新的軟體服務來統一這些硬體盒