0%

在 上篇報告 中,分析了 緯創(市:3231)、廣達(市:2382) 的商業模式、股權、經營層,並從產業角度切入,分析兩公司在 AI 伺服器產業鏈扮演的關鍵地位。

本篇文章,將進一步從 AI 伺服器的供需角度,來實際估算對緯創、廣達的營運貢獻。看完這篇文章,你將會瞭解以下幾件事:

1.如何從 CoWoS 產能推估 AI 伺服器出貨量

2.AI 伺服器對廣達、緯創的營收及獲利貢獻為何?

3.廣達緯創 2024~2026 年財務預測及估值

一、營運分析

CoWoS 產能將於 2024Q2 開出,GPU 供給將明顯放量

Nvidia H100 GPU 在 2023 年因 CoWoS 產能供不應求而嚴重缺貨,但根據業界訪查,預計 2024Q2 開始 CoWoS 產能會逐步開出。

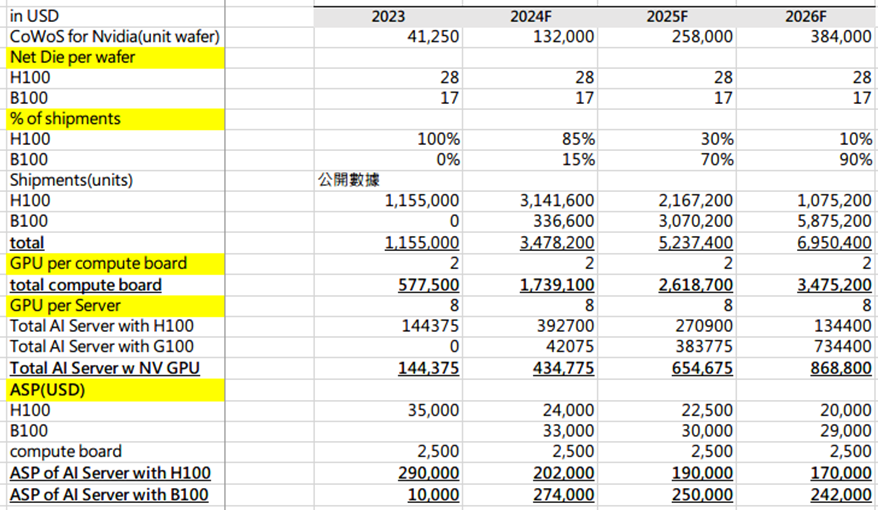

台積電 CoWoS 產能將於 2024~2026 年底分別達到 3.3萬片/月、5.3萬片/月、7.5萬片/月,並有約 50% 供應給 Nvidia。我們可以透過 CoWoS 產能來估算 Nvidia H100、B100 的出貨量,進而推算 AI 伺服器之出貨量。

每片 12 吋 CoWoS 晶圓約可製造 28 片 H100 或 17 片 B100 ,假設 B100 供貨比例會從 2025 開始超過 H100,可推出 2024~2026 年分別會出貨 347.8 萬、523.7 萬、695.0 萬顆 H100+B200。而每台 AI Server 約搭載 4 片基板(compute board)、 8 顆 GPU(亦即一片基板搭載兩顆 GPU),可進一步推算出 2024~2026 年搭載 Nvidia GPU 的 AI Server 將達 43.4、65.4、86.9 萬台,約佔前面產業分析整體 AI Server的 30~35%,而其餘則包含推論、搭載 ASIC、AMD 晶片之 Server,吻合市場共識,此估算尚屬合理。

而每片 H100、B200 的 ASP 剛起售時約每片 3.3 萬美金,並逐年降價,每片基板 ASP 則約 2,500 美金,我們可進一步推出每台 AI server 的單價約在 17~30 萬美金(價格隨 GPU 降價而下降),以做後續廣達緯創的營收估算。

CoWoS 推估 GPU AI 伺服器出貨量

Source:富果研究部

Source:富果研究部

廣達、緯創 2024 年 AI 伺服器營收將有 170% 以上成長,2025、2026 仍維持高速成長

本次 Nvidia 供應鏈中緯創主要是代工基板(compute board),目前與鴻海瓜分訂單,且緯創市佔率約達

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面