0%

智邦早期是純硬體代工廠,製造交換器、網卡以及其他網路硬體設備,2015 年切入白牌交換器後 Meta、Amazon 等雲端服務大廠皆為其客戶,智邦目前於白牌交換器市場中市佔率約 49%,為全球白牌交換器龍頭廠商,在生成式 AI、Nvidia 等相關技術話題成為主流後的未來,智邦的成長潛力是否值得期待?

富果觀點整理

- 交換器市場仍以品牌廠商主導,然由於白牌交換器成本較低、開放式架構易於擴展,市占有望隨 CSP 持續採用上升

- 2023 年雲端業者的資本支出多持平,但皆加大投資資料中心領域,將可帶動高階交換器滲透率提升,改善智邦產品組合

- Smart NIC 相關產品使智邦能從雲端業者的快速成長中大幅受惠,網路應用設備業務將穩定成長

- 隨 2023、2024 年越南廠、竹北廠完工,將帶動產能成長 30% 以上,營運規模將持續擴增

- 2023 年估值可見文末參閱富果對其價值評估結果

智邦做什麼?除了是全球市占最高的白牌交換器大廠,也有網卡與網路硬體設備業務

智邦(市:2345)早期是純硬體代工廠,製造交換器、網卡以及其他網路硬體設備,而後於 2015 年與軟體廠商共同合作切入白牌交換器,直接銷售軟硬體整合產品給終端客戶(如 Meta、Amazon 等雲端服務供應商),目前於白牌交換器市場中市佔率約 49%,為全球白牌交換器龍頭廠商。

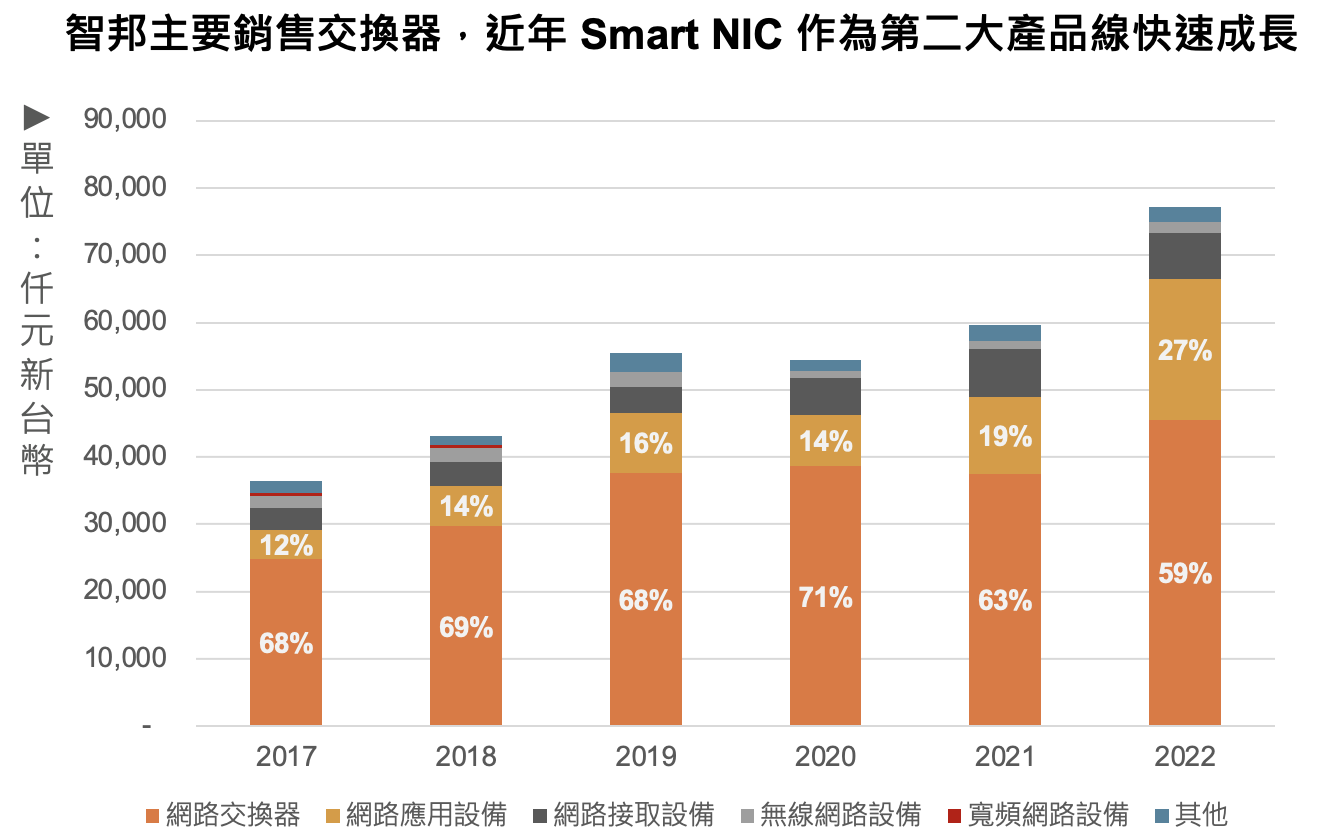

2022 年營收規模約為 770 億新台幣,占比為網路交換器 59%(規格包含 10G/25G/100G/400G/800G)、網路應用設備 27%(主要產品為 SmartNIC)、網路接取設備 9%(如路由器)、無線網路設備 2%(如基地台、5G CPE) 以及其他 3%。

Source:公司年報

智邦營收的快速成長源自於其 2012 年左右加入由 Meta 發起的 OCP (Open Compute Project)聯盟,得以銷售白牌設備給雲端業者。聯盟中,智邦的主要客戶便為當中的 Meta、Amazon,在電信端客戶則有 AT&T。

在近年隨雲端資料中心數據傳輸量需求以及速度要求提升,可見智邦於交換器業務以及網路應用設備業務穩健成長,下文將著重分析此兩塊業務。

交換器市場仍以品牌廠商主導,然因白牌交換器成本較低、開放式架構易於擴展,市占有望隨 CSP 持續採用上升

根據 IDC 研調,2022