研究報告")

受到近期肺炎疫情的影響,宅經濟盛行,電商概念股也成為這次的受惠者,相關公司營運表現都創下同期新高,股價也上漲不少。過去台灣電子購物市場成長速度快,2014 年到 2019 年以 9.2% CAGR (年複合成長率)成長,優於整體零售業的 1.25%,顯示電子購物市場具備高成長動能。2019 年電子購物營業額只佔台灣零售業營業額 5.34% ,相較鄰近的新加坡 2019 年 12 月的 6.8% 、美國同期的 11.3% ,中國同期的 20.7% ,還有不小的差距,可以看出台灣未來的電商市場還有成長空間。這篇文章就要來簡單分析一下電商產業及相關概念股,例如 富邦媒 、網家,看完此篇文章後你將會知道以下幾件事:

- 台灣的電商市場,未來成長幅度有多大?

- 台灣的電商概念股有哪些?

- 實戰分析 momo(富邦媒,8454)

台灣電商市場仍有成長空間

過去台灣電子購物市場成長速度快,而未來是否能保持同樣的成長動能呢?筆者觀察目前台灣電商市場具有以下趨勢,將有助於電商市場正向發展:

- 消費者擴大在線購買的產品和服務的種類,將會促成電商市場規模擴大。過去網購品項多為家電、服飾等商品,而從去年的衛生紙之亂以及年初疫情可以觀察到許多消費者選擇從電商平台購買衛生紙、防疫用品等快消品,當購買週期較短的日用品如已從線下的實體門市選購轉移到線上購買,此消費者習慣改變能夠提高網購頻率,可望進一步拓展網購市場規模。

- 行動購物成為主流,觸發網購消費額上升。根據資策會於 2019 年對於台灣網購消費者進行調查,網友網購的行動下單比例從 2018 年 35.9% 大幅成長至 49.6%,已快趕上PC下單,顯示未來行動購物將成為主要網購行為。行動裝置相對 PC 優勢在於零碎時間利用、不必坐在電腦前即可消費,網購的時間場域變多,意味著消費者在原先無法下單時間也能完成購物行為,網購量就增加了。

- 台灣電子購物營業額佔零售業營業額比重由 2011 年的 3.2% 成長至 2019 年 5.3 %,相較於其他國家還有很大的成長空間。(參考下表)

綜上所述,台灣的電商產業仍有成長空間,而消費者習慣改變也將增加線上購物的頻率,擴大電商市場規模。確立了電商產業大趨勢未來將正向成長後,接下來我們觀察台灣電商市場競爭樣貌。

台灣電商市場競爭樣貌

自古以來,消費者的要求圍繞在「多、快、好、省」,而電子購物也一樣,消費者要求商品選擇多、下單效率及到貨快速、產品品質佳及價格低廉。一般來說廠商無法同時達到四項標準,通常只要在四項裡取一兩項即可生存,而同時取三項做到很好即可大規模發展。

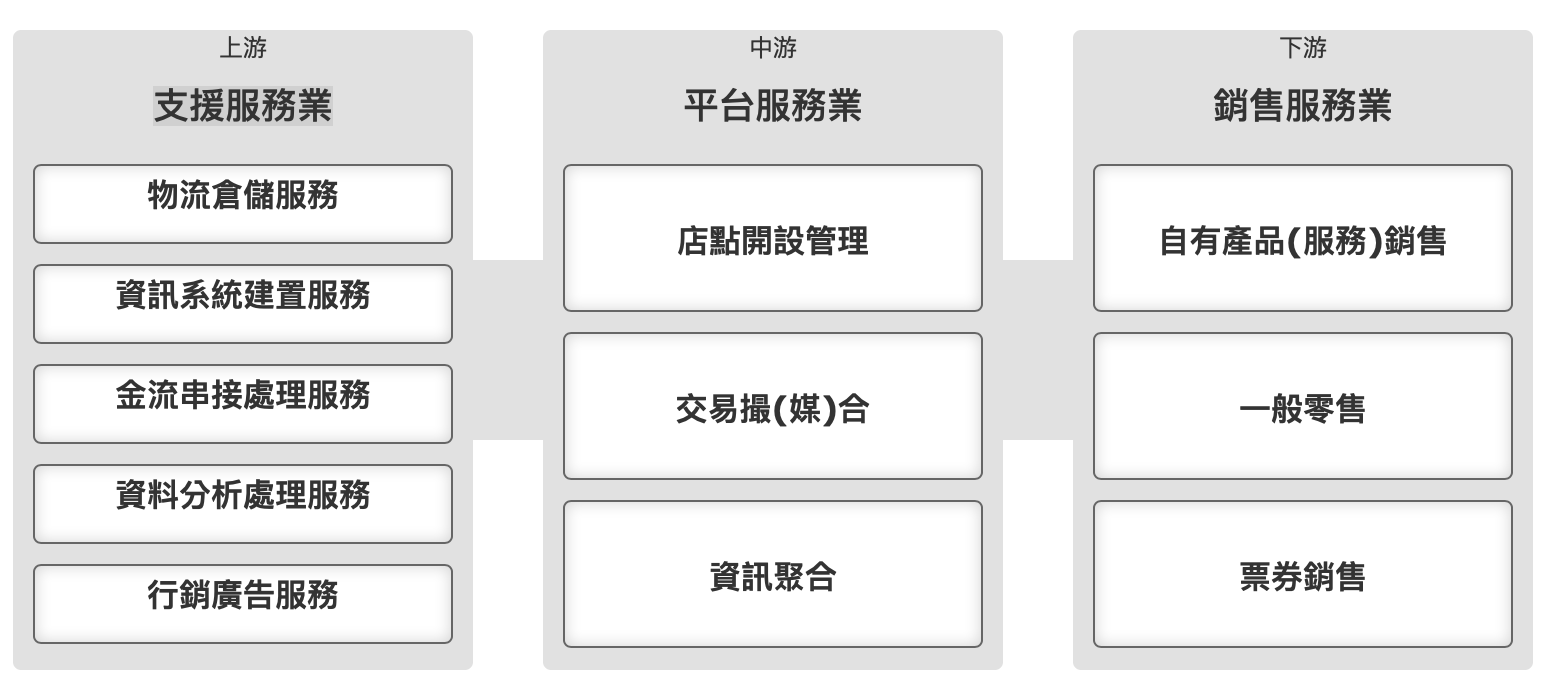

Source: 產業價值鏈資訊平台

台灣公開交易的電商公司大多是位於電子商務產業鍊的平台服務業,包含上市的富邦媒(8454)、上櫃的 網家(8044)、創業家兄弟(8477) 、松果購物(6740) ,其中創業家兄弟、松果購物和富邦媒、網家在通路平台模式以及規模上皆差異較大。將上述幾家公司放入「多、快、好、省」框架分析後,可以歸納各平台主打特色分別如下:

| 多 | 快 | 好 | 省 | |

| 富邦媒 | v | v | v | |

| 網家 | v | v | v | |

| 創業家兄弟 | v | v | ||

| 松果 | v | v |

實戰分析 momo(富邦媒,8454)

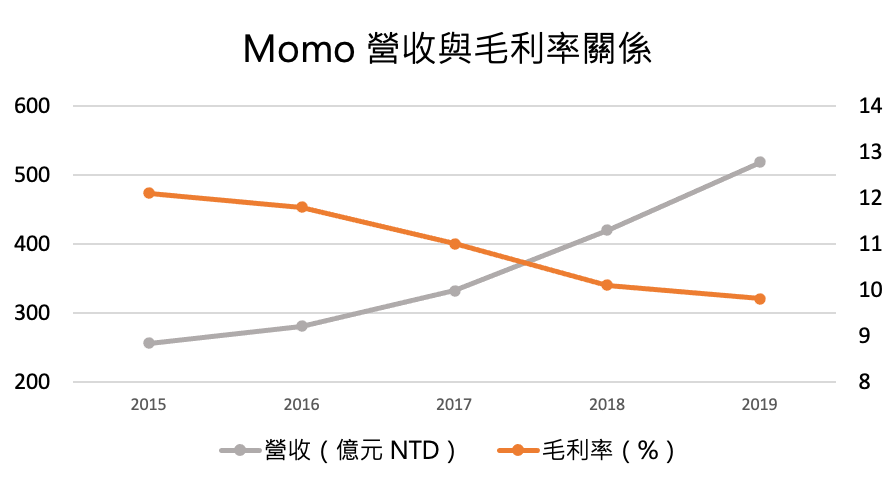

富邦媒體科技(momo)成立於2004年,股本約為 14.01 億元新台幣(以下同),旗下包含momo購物網、摩天商城、電視購物及型錄購物,其中 momo 購物網是目前台灣 B2C 平台龍頭。2019 全年營收 518.3 億元,YoY +23.4% ,EPS 為 9.95 元。

momo競爭優勢

- 深耕品牌合作

momo 購物網自 2016 年起啟動深耕品牌合作計畫,至今2020年第1季已累積達 17285 個品牌數,甚至獨家導入全球知名的專櫃品牌(如台灣萊雅 LUXE)。momo 的主要消費者高達 80% 為女性,而女性在購物時又多以品牌認同為優先,擁有眾多品牌的優勢也讓網家、蝦皮等競爭者在短時間內無法單靠削價競爭搶攻女性市場。 - 行銷能力

過去 momo 以發「折價券」形象深植人心,此策略背後其實是大數據支持的行銷策略,透過精準發放折價券讓女性會員在 30 天內的回購率達到七成。

電商一大營運策略為重點為造節,雙 11、雙 12 等購物節,很多消費其實都是被創造出來的,因此電商行銷能力成為影響業績重要因素。根據 Qsearch 統計,在 2019 雙 11 活動期間 momo 購物網為 FB 社群整體影響力最高的電商平台,我們認為這也是 momo 行銷能力的展現。 - 物流效能提升

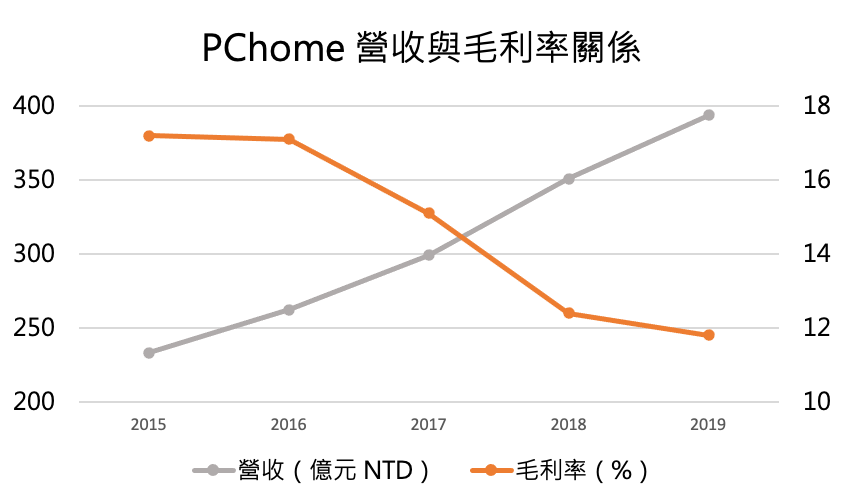

B2C 相對其他營運模式的一大競爭力為倉儲物流系統,也是快速到貨的關鍵。然而從前文「多、快、好、省」框架分析可以看到 momo 在「快」,也就是出貨速度部分,表現相對深耕已久的 PChome 弱,因此 momo 近年發展重心之一為打造自家物流系統,第一步就是建立倉儲。

momo 倉儲佈建跟 PChome 採取不同策略,PChome 物流中心集中北部,而 momo 除了北部物流中心外,小型衛星倉遍佈全台。從 2018 年雙 11 開始,momo 和 PChome 的營收就拉開差距,而今年初疫情,雖然兩平台都有成長,但 SKU(最小存貨單位,一般理解為品項)較多的 Pchome 也沒能趁這次機會拉近與 momo 的營收差距,筆者推論此現象也跟兩公司物流佈建策略有關,主因是 momo 小型衛星倉遍佈全台,因此在出貨時較不會出現訂單都塞在單一物流中心的情況,可以提高出貨速度。

B2C 低毛利將成為常態

momo 購物網採取 B2C 的電商營運模式,賺取向廠商採購和銷售價之間的差價,因此毛利率成為營運的重要指標。然而,從歷史營收和毛利率來看,當營收逐步成長的同時,毛利率卻逐步下降,而觀察到同樣有 B2C 網站的網家營收與毛利也有上述關係,筆者認為兩家公司的毛利一起下降主要原因是一起抵抗蝦皮等新進者的競爭,預期短期內低毛利將成為常態。

估算富邦媒 2020 年獲利

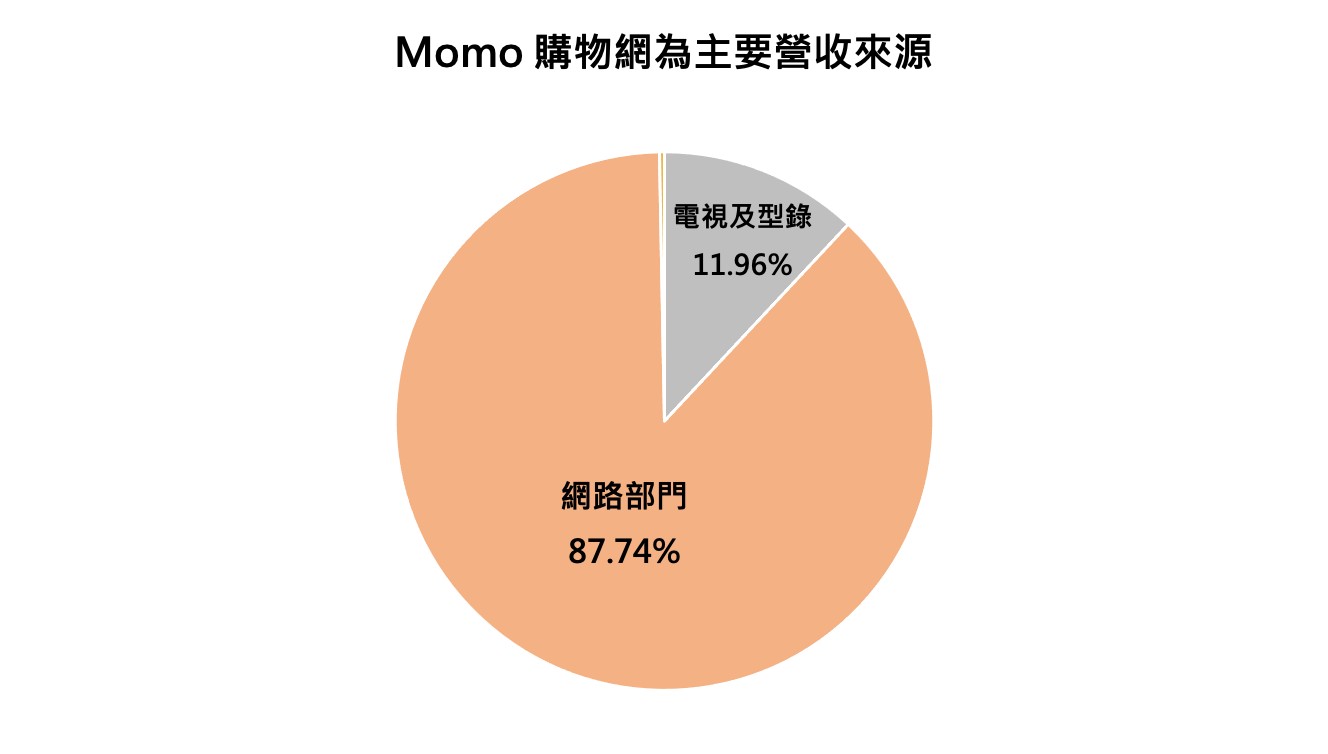

富邦媒最主要營收來源為網路購物,即 momo 購物網,佔全體營收的 87.74% ,momo 購物網未來發展將主要決定富邦媒未來營運表現。momo 購物網營收可以拆解成會員數量乘上每位會員平均購物金額,因此未來會員成長快慢以及會員平均購物金額成長幅度將是富邦媒成長關鍵。

以下從會員、會員平均購物金額來分析富邦媒的成長能力:

- 會員數:2019 年底 momo 購物網會員數有 917 萬,而過去三年會員數都以12% 成長,因此可以預期在行銷手段力道不變的情況下 2020 年會員數將維持同樣成長速度,在 2020 年底 momo 購物網會員數估計達到 1027 萬。

- 會員平均購物金額:過去一年平均每位會員購物金額為 4,960 元,過去五年內以11.4% CAGR 穩定成長,而會員平均購物金額可以透過提升會員購買次數以及訂單平均購物金額繼續成長。富邦媒 2020 年新進產品品類有生鮮產品、書店、保單,商品品類擴大有助於提升訂單平均購物金額,筆者認為書店、保單對於營收表現影響較小,主要關注重點應為生鮮產品,原因是生鮮產品購物週期較短,若成功改變消費者購物習慣,能夠提升購買頻率。

筆者認為較大的動能為於去年第四季推出的 momo 聯名信用卡,為期一年 momo 購物網站內現金回饋 5% 無上限活動,並在週末可能達到 10% ,momo 在二月提出數據指出,同樣一群消費者, 在有 momo 卡後顧客訂單價平均約成長13% ,顯示此回饋能夠有效吸引客戶提高消費額。

綜合以上兩點,我們預估平均購物金額成長率為 17%,將高於去年的 15%。

綜上所述,我們預期富邦媒 2020 年 B2C 部門營收約 595 億。而電視購物及型錄業務,可以觀察到過去五年皆維持衰退,我們預估此業務維持 5% 衰退至 58.9 億,總營收約為 655 億,相對 2019 年成長 26.4%。

在毛利率部分,預估整體毛利趨勢降低,因此估計 2020 年會降至 9.2~9.5%,而營業費用雖預期因推廣 momo 聯名卡提升,但在營收同步擴大情況下,筆者預期營業費用率維持穩定,估為 6.8%。以此計算,我們估計富邦媒 2020 全年的 EPS 約可達 9.08~10.2 元。

富邦媒的投資價值?

在估值方面,使用本益比與自身及同業比較,富邦媒過去本益比都在 25 – 30 倍區間 ,同業網家在與蝦皮展開補貼大戰而體質轉壞前本益比也都維持在 30 – 40 倍區間,目前富邦媒 70 倍以上的本益比算是相對高出許多,不過!富邦媒的成長性目前看來也的確高於同業(參考 EPS 的年成長),在成長性不同的情況下,我們則應該考慮給予不同的本益比,所以目前本益比看起來過高,其實是反映了高成長性,在這種情況下,我們建議也參考「本益成長比(PEG)」,可以看到富邦媒的 PEG 為 1.16 倍 、而網家(Pchome) PEG 4.91,後者顯示的投資價值較低。

而未來是否會維持目前股價的高成長,筆者認為未來大方向的成長是確立的,然而在目前疫情趨緩的情況下,若少了疫情繼續推進,短期營收成長可能無法繼續維持,在此狀況下可能會出現暫時價位修正,若是看好長線可以先觀望再找時機進場。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

您可能也有興趣看看>> 餐飲業分析!韓式料理涓豆腐(豆府)報告

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度