繼 2020 年 4 月的快訊! 台積電法說 2020Q1 重點整理 後,筆者也參加昨日(2020/7/16)舉辦的 Q2 法說會,並幫大家整理了幾個 Takeaways:

2020Q2 財報及 Q3 財測:

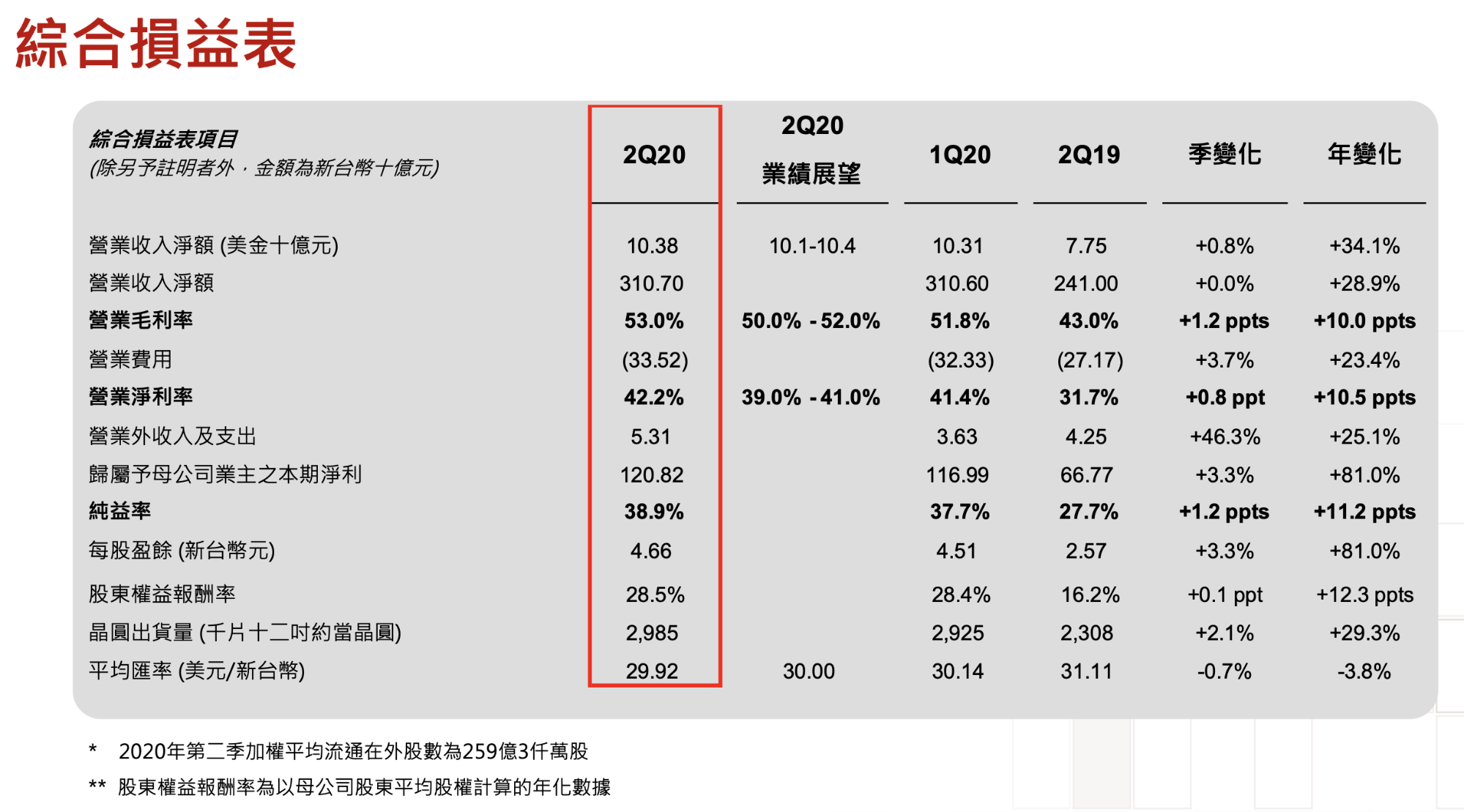

1. 台積電 2020Q2 營收為 3,107 億元新台幣(以下同),YoY +28.9%,主要受惠於 5G 及 HPC 相關需求;毛利率為 53% ,季增1.2 個百分點,季成長來自產能利用率提高及存貨評價不利因素減少;EPS 為 4.66 元,YoY +81%,獲利呈現較大幅度成長。

Source:台積電法說

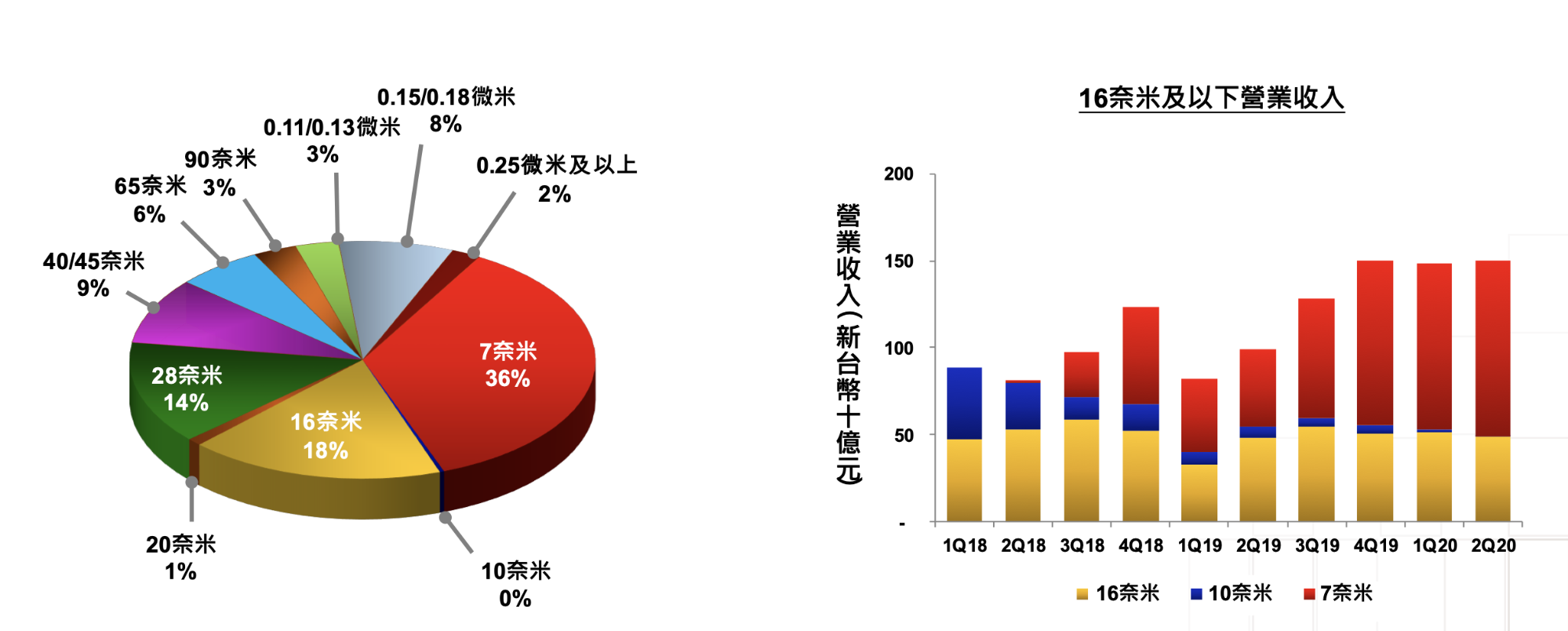

2. 營收依照製程區分,7 nm 占 36%,16 nm 占 18%。16 nm 及以下先進製程營收占比已達 54% ,貢獻總營收一半以上,持續強化台積電在先進製程學習曲線上的優勢。

Source:台積電法說

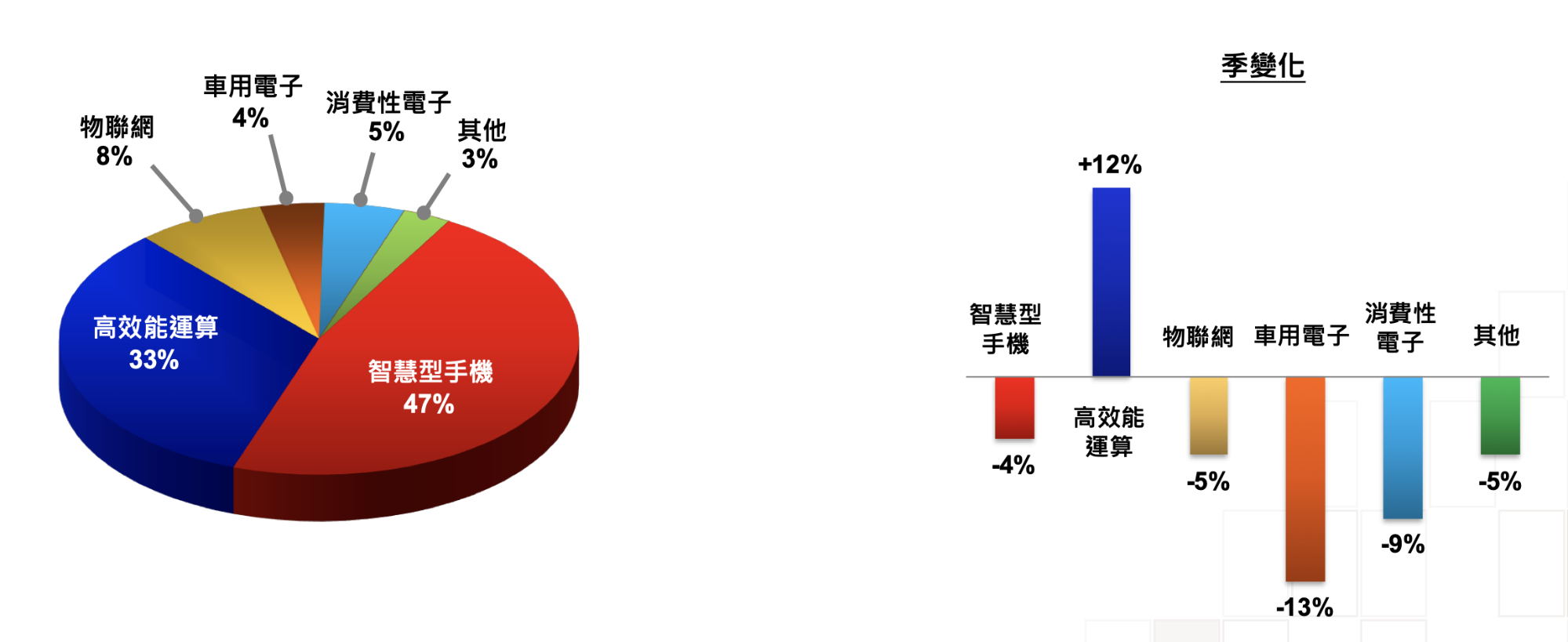

依照應用別區分,智慧型手機占 47%,HPC 占 33%,IoT 占 8%。第二季營收成長動能主要來自 HPC,而車用電子 QoQ -13% 相對 Q1 QoQ -1% 大幅衰退,與 2020 年台積電預估除車用電子外的應用別營收均會成長的全年展望相符。

Source:台積電法說

3. 2020Q3 財測預估營收區間為 112 至 115 億美元(約當新台幣 3,304 億元,3,393 億元),中間值QoQ 成長率為 +9.3% ,毛利率因 5 nm 良率影響短期會微幅下降,預期為 50~52%,營業利益率預期為 39~41%。2020Q4 毛利率預期將因為 5 nm ramp up進一步稀釋 2~3%。(以上數據係以公司提供之匯率 29.5 USD/NTD計算)

根據上述公司提供的財務預測,若假設 Q4 預估營收成長率(high single-digit)及營業費用率與 Q3 相同,2020 全年 EPS 預估可達 19~20 元。

產業面:

- 台積電受惠於先進製程持續領先,以及 5G、HPC 等強勁需求,整體成長較上次財測上升(可參考 快訊!台積電法說 2020Q1 重點整理 一文),享有 YoY +20% 以上的成長,優於整體產業。而預估 2020 年全球半導體產值(不含記憶體)上調為持平或微幅成長。Foundry (晶圓代工)產業也從 YoY +7~13% 上調至 +14~19% 。

- 2020 年智慧型手機產量下修至 YoY -11~-13%,但上調 5G 智慧型手機滲透率預期至 +17~19%,根據 2019 年智慧型手機出貨量為 13.9 億部估算,2020 年 5G 手機的總出貨量約可達 2~2.35 億部。

營運面:

1. 製程預期進度

- 5奈米:預計全年 5 奈米貢獻營收比重將由前次法說預估的 10% 下調至 8%,主因為設備裝機進度受疫情影響。

- 3奈米:研發中,預計 2021 年進入風險性試產,2022 下半年進入量產。

2. 美國亞利桑那州廠預計 2024 年進入量產,主要生產 5nm 晶圓,每月產能為 20,000 片。

3. 2020 年資本支出上調為 160~170 億美金(約 4,720-5,015 億元新台幣),較上季公告150~160億美元增加,主要為滿足持續成長的 5G與 HPC 需求。資本支出上升代表下游的設備商的營收,筆者認為可持續觀察台積電設備股營收狀況以確認台積電的產能是否持續擴張,依台積電在先進製程的市佔率,新產能即代表新的營收成長動能。

4. 5/15 之後就沒有華為的新訂單,9/14 之後即不會出貨。台積電今年營收至少成長 20% 的預估值,已將美國政府對華為出口禁令納入考量,由此可知,目前對華為產能缺口的填補進展順利。

結論:

從上述分析可知,台積電對於產業及營運展望優於第一季,受惠需求強勁及自身技術領導地位,今年仍能維持雙位數的成長。

從 <從看懂台積電,到預測台股的 2020 年> 系列文章,研究員 Min 也強調台積電成長動能高、2020 年財測達標可能性高、新產能也將接近滿載,未來幾年獲利都可維持穩定的成長。

以目前評價來看,台積電本益比約 23 倍左右,雖已處於自身歷史本益比 17~25 倍相對高點,但參考 PEG 將未來的成長潛力納入考量,目前 PEG 值 為 0.39,對長期投資人來說目前評價仍有投資價值。

責任編輯:邱翊雲(合格證券投資分析人員)

本人/本撰寫相關團體(以下簡稱我)目前有持有本文提到之股票的多方部位,預計不會在未來 72 小時內建/減倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

閱讀進度

")

")