在從看懂台積電,到預測台股的 2020 年(上)一文提到,台積電(2330)在全球晶圓代工市場擁有超過 50% 市佔率,又佔台股加權指數近 25% 權重,因此觀察台積電動向將是了解整個半導體產業狀況及台股走勢不可或缺的重點。

筆者也持續追蹤台積電,繼 2020 年 1 月的年前最新富果短評!台積電 2019 Q4 法說會後,也參加昨日(2020/4/16)舉辦的 Q1 法說會,並幫大家整理了幾個 Takeaways:

產業面:

- 台積電受惠於先進製程持續領先,以及 5G、HPC、IoT 等強勁需求,雖整體成長將較上次財測下降(可參考年前最新富果短評!台積電 2019 Q4 法說會一文),但仍可享有 YoY+15~18% 的成長,優於整體產業。而預估 2020 年全球半導體產值(不含記憶體)因疫情影響將從原先的 YoY+8% 降到持平或微幅衰退。Foundry (晶圓代工)產業將從 YoY+17% 降到+7~13%。

- 2020 年智慧型手機出貨量下修至 YoY – 7~9%,但仍維持 5G 手機滲透率可達 15% 的預測。根據 2019 年智慧型手機出貨量為 13.9 億部估算,2020 年 5G 手機的總出貨量約可達 1.9 億部。

- HPC 受惠於遠端工作及宅經濟,有望成長(產值,非出貨量)。其中平板、電競將維持成長,PC 持平。預估 HPC 的成長將和智慧型手機的衰退互相抵消,因此 2020 年全球半導體產值(不含記憶體)將持平或小幅衰退。

營運面:

-

7 奈米:目前大客戶 AMD、華為、蘋果、Nvidia、博通、聯發科均無大量砍單,預計 2020 年 7 奈米將貢獻營收約 30%。考量到下半年有 AMD 新一代 CPU 將推出、年底有 PS5、Xbox Series X 等遊戲機發布、以及剛發布的 iPhone SE 的 A13 晶片都是採用台積電的 7 奈米製程,筆者認為台積電 7 奈米今年仍能維持高產能利用率甚至滿載。

-

5奈米 :目前在 Ramp up 階段(提升良率)。量產時間從原本的 2020Q2 延後到 Q3,反應了疫情導致智慧型手機需求疲軟,蘋果的 iPhone 12 將不會延期發布,但可能大幅降低備貨。預計全年 5 奈米仍可貢獻約台積電 10% 營收。

-

3奈米: 研發中,預計 2021 年會有產品 Tape out(IC 完成設計,交付試產),2022 年可以量產。效能將會較 5 奈米提升 25~30%。

財務面:

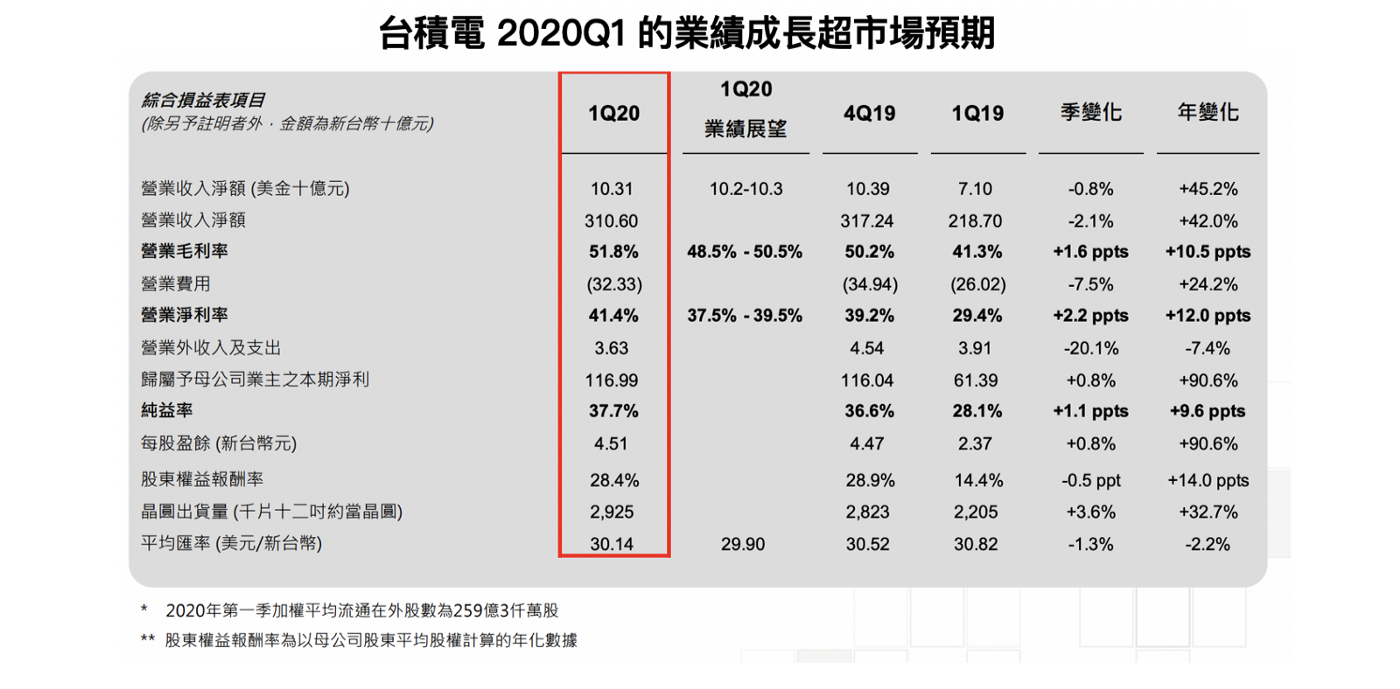

- 受惠於 5G、HPC、IoT 等強勁需求,台積電 2020Q1 營收為 3,160 億元新台幣(以下同),YoY+42%;毛利率受惠於高產能利用率為 51.8%;營業利益率 41.4%;EPS 為 4.51 元,YoY+90.6%。整體呈現大幅度成長,高於市場預期。

Source:台積電法說

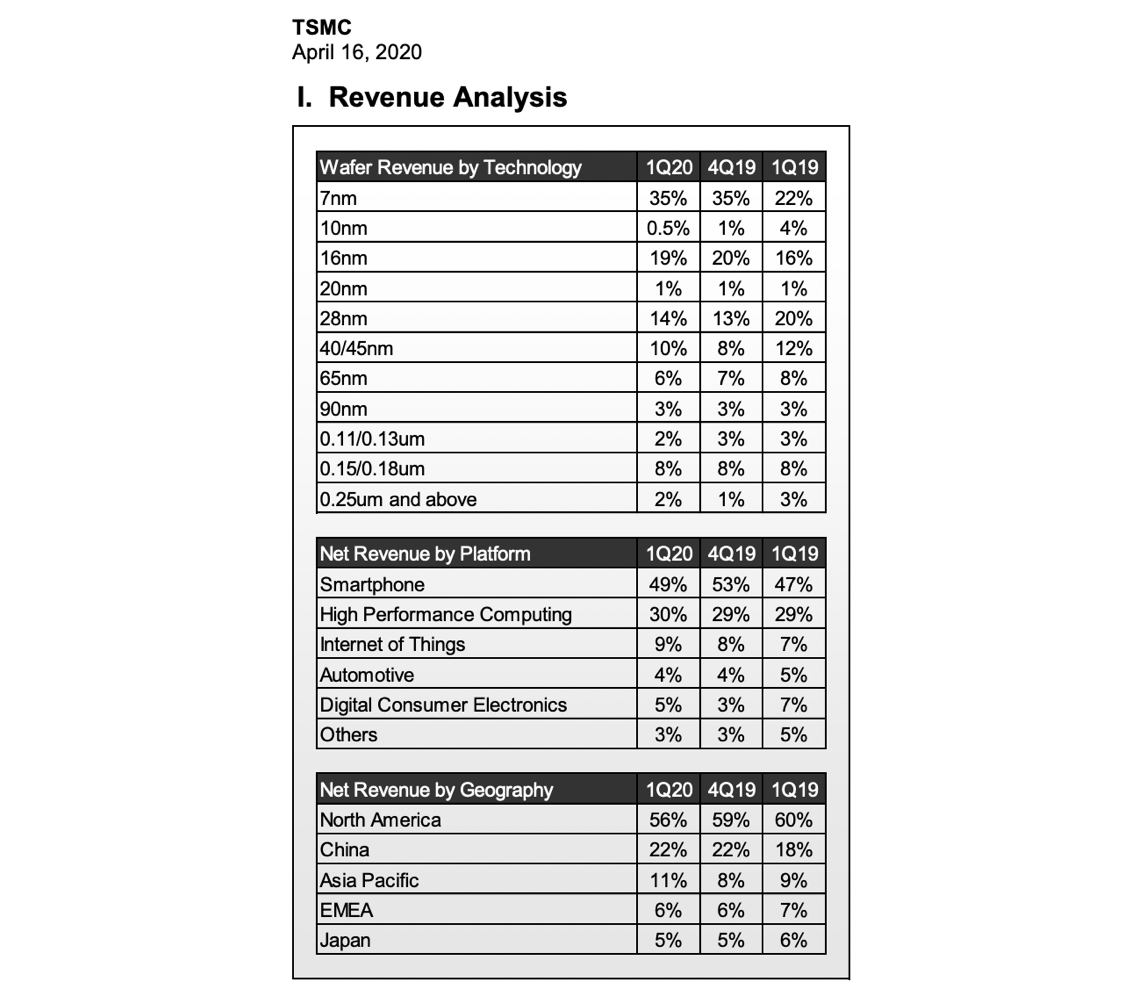

- 以製程來看,2020Q1 的 7 奈米貢獻達 35%,16 奈米 19%。16 奈米以下先進製程的營運佔比已達 55%,並可望持續上升。而先進製程佔比提高也可望拉升台積電的 ASP。

Source:台積電法說

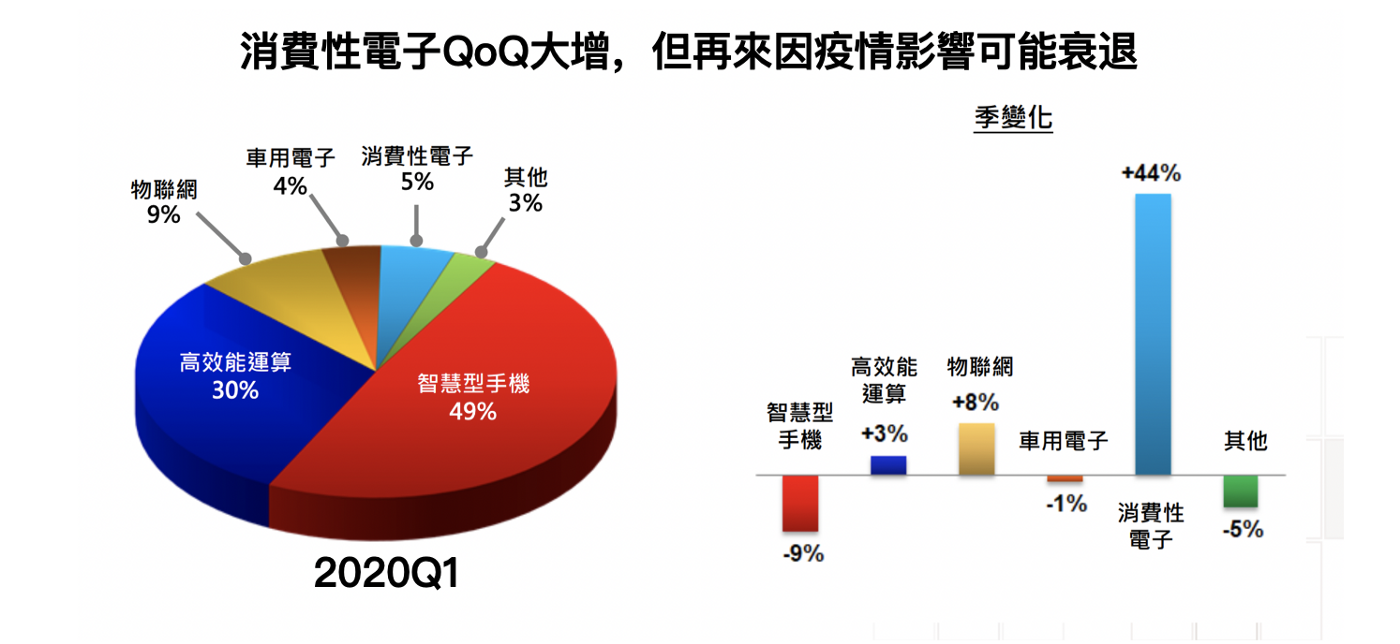

- 以應用別來看,2020Q1 智慧型手機貢獻 49%,HPC 30%,IoT 9%。和 2019Q4 旺季相比並無太大衰退,顯示下游廠商仍積極拉貨儲備庫存。展望 2020 全年,台積電 HPC、智慧型手機營收可享有高於集團平均(15~18%)之成長,IoT 持平,車用電子則低於平均。

Source:台積電法說

- 公司預估 2020Q2 的營收可達 3,030~3,120 億元,毛利率 50~52%,營業利益率 39~41%,大致與 Q1 持平。也顯示市場原先預估的 Q2 需求大衰退情況不會發生。

- 預計 2020H2 營收和 H1 持平。毛利率因產能利用率下降及 5 奈米良率影響,預計較 H1 減少2–3% 甚至更多,反映了疫情造成的需求衰退影響。

- 2020 年資本支出維持在 150~160 億美金(約 4,500~4,800 億元新台幣)不變,主要看好疫情後對 5G 、HPC 、IoT 需求的強勁反彈。資本支出不變(買設備、材料、蓋廠的錢)代表下游台積電的設備商不會被砍單,筆者認為可觀察一些因疫情被錯殺的台積電設備股。

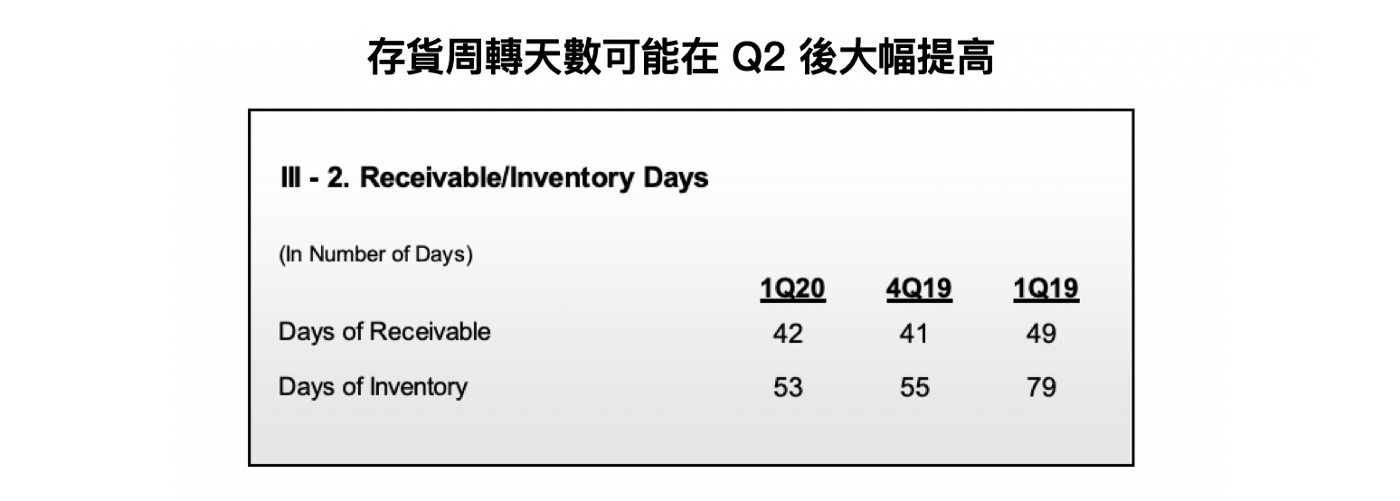

- 受疫情影響,預計 Q2 後客戶的庫存量將明顯提高,並在 H2 消化庫存,因此下半年台積電產能利用率將下降。但目前庫存水位都還維持健康,預計去庫存不會持續太久。

Source:台積電法說

- 現金股利採季配模式,而且未來每季現金股利將不會低於 2.5 元,換算每年不低於 10 元,以目前股價算殖利率約 3.3%。考量台積電營運正穩定成長,需要保留資金再投資,筆者認為股利政策還算合理。

結論:

從上述分析可知,今年整個半導體業(不含記憶體)將呈小幅衰退,反應疫情造成的負面影響。但台積電因本身技術的領先,今年仍能維持雙位數的成長。

考量疫情屬於短期影響,且從台積電並未刪減資本支出也可看出,目前需求只是延後而非消失。預計疫情緩解後 HPC、5G 手機、IoT 等需求將會大幅回彈。

而在年前最新富果短評!台積電 2019 Q4 法說會及從看懂台積電,到預測台股的 2020 年(上)兩文中,筆者就強調台積電因本身產業的成長性(5G、HPC、IoT)、技術領先(5 奈米、7 奈米)、財務穩健(現金足夠、股利發放穩定)來看,未來幾年獲利都可維持穩定的成長。

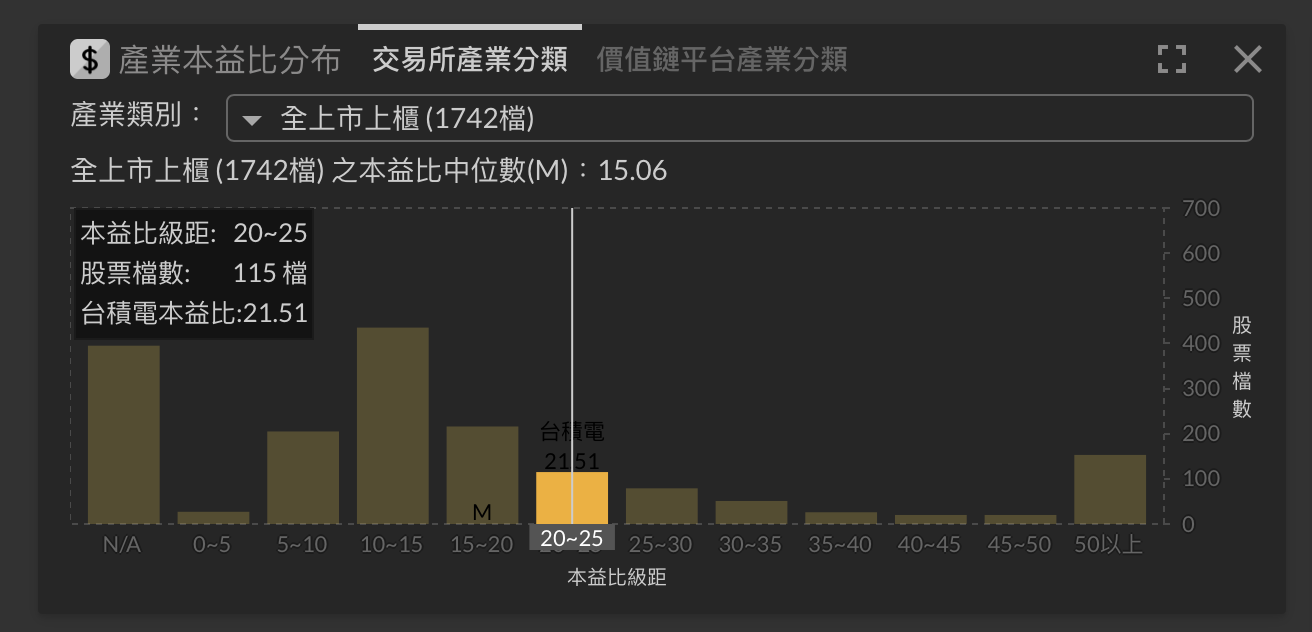

以目前評價來看,台積電本益比約 20 倍左右,雖已高於產業平均(可參考Fugle產業本益比分佈卡片),但考量到其產業的地位及未來的成長潛力,對長期投資人來說目前評價仍有投資價值。

而較保守的投資人也可以考慮上文提到被錯殺的台積電設備股。

注意:以上分析建立在預估 6 月疫情就會緩解的情況。

下行風險:如果 6 月後疫情持續惡化,導致整體終端需求大減,客戶向台積電砍單的話,以上分析及預估就需要向下修正。

附錄:台積電營運別:

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前並無持有本文提到之股票的多空方部位,並預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

▼ 富果部落格的讀者有福啦!

使用本富果帳戶推薦碼,完成開戶後即獲得 108 枚富果幣!

")