0%

全球最大 SiC(碳化矽)晶圓供應商 WolfSpeed(NYSE:WOLF) 近期公布 FY2023Q2(實際時間為 CY2022Q4)財報,以下為最新觀點分析:

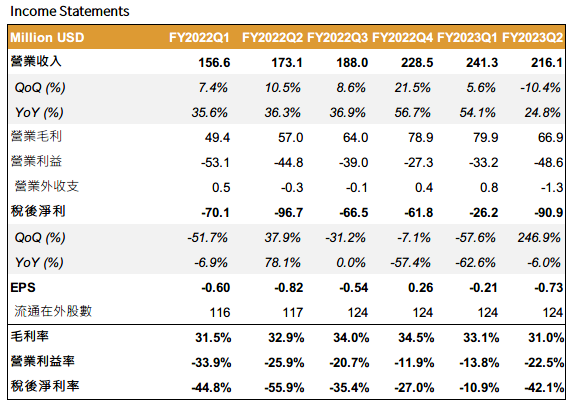

FY2023Q2 獲利低於財測,主因供應鏈問題影響

公司 FY2023Q2 營收為 2.16 億美元(以下同),YoY+25%、QoQ-10%;毛利率 31.0%,YoY-1.9ppts、QoQ-2.1ppt;調整後 EPS 為 -0.73 元,YoY+0.09 元、QoQ-0.52 元,整體落於公司財測低標,但低於市場預期。

公司在 FY2023Q1 表示供給端面臨 Durham 廠製程轉向更長的晶錠,導致良率下滑,以及老舊設備零件短缺導致產能下降等問題,本季都已獲得解決。

不過本季的營收、毛利率仍較上季衰退,主要有以下兩個原因:

1.SiC 晶圓基板的後段製程零件在季末才就位,導致部分晶圓來不及出貨(反映在增加的庫存周轉天數,本季為 161 天,QoQ+26 天)。

2.占公司營收 20% 的 RF 元件因 5G 相關需求放緩而衰退,公司更預期未來幾季 RF 元件需求持續疲軟,平均將減少每季約 1,500 萬元的收入(約減少 7% 總營收)。

Source:富果研究部

電動車往快充發展將帶動 SiC 採用率快速成長,WolfSpeed 的 Design-In 訂單持續增加

2022 年全球電動車銷量 YoY+65%,滲透率達 10%。且支援的快充電壓也持續上升,目前主流電壓架構都已達 400V 以上。

先前報告提過,SiC 因其物理特性,在 650V 以上的應用場景將較 IGBT 具絕對的性能優勢且可大幅減少體積,而 800V 以上更是只有 SiC 可承受。

觀察近兩年支援 800V 的車款已越來越多(包括 Porsche Taycan、Hyundai Ioniq 5、 Genesis G80 EV、Kia EV6、Audi e-Tron GT、小鵬 G9 等車款)車款,Volvo、GM、比亞迪、Rivian 等車廠也陸續宣布將推出 800V 的車款。Tesla 也在 2022 年底的 Semi Delivery Event 中推出搭載 1000V 驅動系統的電動卡車,可判斷電動車往 800V 高壓快充發展已成趨勢。而 SiC 主要用於逆變器模組,因此隨著電動車快充持續發展,對 SiC 的需求將快速增加。

從 WolfSpeed 的數據來看,FY2023Q2 新增 Design-In 訂單為 15 億元(上季為 35 億元),其中 75% 為電動車相關。累計 Design-In 訂單達 160 億元,轉換至 Design-Win 比率提高到 46%(上季為 43%),也可判斷整體產業需求仍然強勁。

FY2023 資本支出為 10 億元,然 8 吋 Mohawk 廠將遞延至 FY2023Q4 量產

公司預計 FY2023 年資本支出為 10 億元,除了現有 4/6 吋 Durham(德罕)、8 吋 Mohawk(莫霍克) 廠的擴建,另將於北卡 Siler City 建造 8 吋 SiC 晶圓材料廠,初期以供應自家元件廠為主,預計產能規模為 Durham 廠的 10 倍,並於 FY2024 年投產。

而紐約 Mohawk 8 吋廠將於 FY2023Q4 末貢獻小量營收,FY2024 上半年量產,公司預計 8 吋 Mohawk 廠生產成本較 Durham 廠降低 50%(因自動化程度高),將有效提升整體毛利率,且預估 Mohawk 廠的產能利用率約達 15% 就可貢獻目前 Durham 廠的營收,提高至 30~40% 就可損益兩平。

此外,WolfSpeed 將與德國汽車零組件廠 ZF 合作於德國薩爾州斥資 20 億元建造另一 SiC 晶圓廠(根據市場消息,ZF 將持有該廠少數股權;且約 1/4 建廠金額將由德國政府補助),預計於 2027 年投產。此次投資金額遠高於公司過往投資案,預計新廠規模也將大於現有廠房。

考量目前 SiC 基板供應主要掌握在美國、日本手中,加上從德國政府對 WolfSpeed 的高額補助來看,很可能是歐洲政府為降低地緣政治風險而說服並促成 WolfSpeed 前往設廠。預估新廠建成後,將就近供應歐洲 IDM 訂單,對公司開拓歐洲市場將更有利,然建廠成本是否會較現有廠房更高,須追蹤公司後續釋出更多細節來觀察。

綜合以上,公司在 FY2024 年(CY2023 下半年)產能將明顯增加,且未來每年都有新產能投產,可預期營收將有明顯跳升,毛利率雖初期將因 8 吋廠折舊、良率去瓶頸化等因素降低,但隨良率爬坡,判斷將逐季成長至公司長期毛利率 40% 目標。

FY2023Q3 供應端問題已解決,然因 RF 需求降低將使營運與上季持平

FY2023Q3 營收預計 2.1 億元~2.3 億元,Non GAAP 毛利率 32~34%,稀釋後 Non GAAP EPS 虧損 0.12~0.16 元,皆與 FY2023Q2 持平。

公司表示 Durham (德罕)廠生產端問題已解決(設備零件短缺、晶錠轉換的良率去瓶頸),晶圓基板、功率元件產能也持續滿載,但因 RF 元件(射頻元件)需求持續疲軟,兩者將互相抵銷使營運與上季持平。預計在下半年新產能量產前,未來兩季營運都將維持此水準,不會有太大成長。

IDM 廠開始加大晶圓自足率,WolfSpeed 未來關鍵在下半年 8 吋 SiC 良率爬升速度

目前全球 SiC 基板年產能約 60 萬片,WolfSpeed 便供應了 60%。不過

因基板為 SiC 元件的關鍵材料(除了佔整體元件成本約 60%,且決定了器件品質及性能),加上 WolfSpeed 本身亦進軍功率元件市場,與英飛凌、On Semi、ST Micro 等客戶亦敵亦友,因此 IDM 廠近年都開始透過自研、收購等方式加大 SiC 基板的佈局,提升自足率。

例如 ST Micro 於 2022/10 宣布在義大利建造 SiC 基板廠,將於 2024 年達到 40% 的基板自足率;On Semi 於 2021/11 收購 SiC 基板商 GTAT 等。不過綜觀 IDM 廠目前的佈局,除了僅有 6 吋廠外,產能也遠遠無法自足,大多基板還是需向 WolfSpeed 綁定採購。

由此可知,WolfSpeed 目前雖仍是市場領先者,但競爭對手追趕速度也很快,公司目前領先優勢建立在兩個前提上:1.) SiC 產業供不應求、2.) 率先量產 8 吋 SiC 基板。

根據富果產業調研判斷,SiC 在未來幾年都將供不應求,因此決定 WolfSpeed 競爭力的關鍵在於公司 8 吋 Mohawk 廠的量產進度及良率爬坡速度。

一旦公司能順利量產 8 吋晶圓,將享有明顯成本優勢(無論是供應給自家的功率元件,或是供應基板給 IDM),再來需重點觀察公司 FY2024 年後的營收、毛利率是否逐季成長,來判斷公司的量產是否順利。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 2)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。